Pourquoi la facture au format PDF est discrètement en voie de disparition

Depuis trente ans, la facture d’entreprise se présente sous la forme d’un fichier PDF joint à un e-mail. Un client d’entreprise règle sa note à la sortie, la réception imprime ou envoie par e-mail une facture à l’effigie de l’établissement, le service comptabilité de l’entreprise saisit les montants dans son système, et chacun passe à autre chose. Ce processus touche à sa fin, pays après pays, selon un calendrier juridique bien défini, et la plupart des hôtels indépendants ne s’en sont pas rendu compte, car ce changement se présente sous la forme d’un projet relevant de l’administration fiscale plutôt que d’une initiative du secteur hôtelier. Dans toute l’UE, la facturation électronique structurée devient obligatoire pour les transactions entre entreprises, ce qui signifie que la facture que vous envoyez à une entreprise, une agence de voyages, un tour-opérateur ou un organisateur de conférences doit être un fichier de données lisible par machine, acheminé via un canal agréé, et non une pièce jointe. Les systèmes qui contiennent les données sous-jacentes à cette facture – le folio dans votre PMS et le grand livre dans votre logiciel de comptabilité hôtelière – sont précisément ceux qui doivent désormais prendre en charge un format de facture structuré et se connecter à une plateforme gouvernementale ou partenaire.

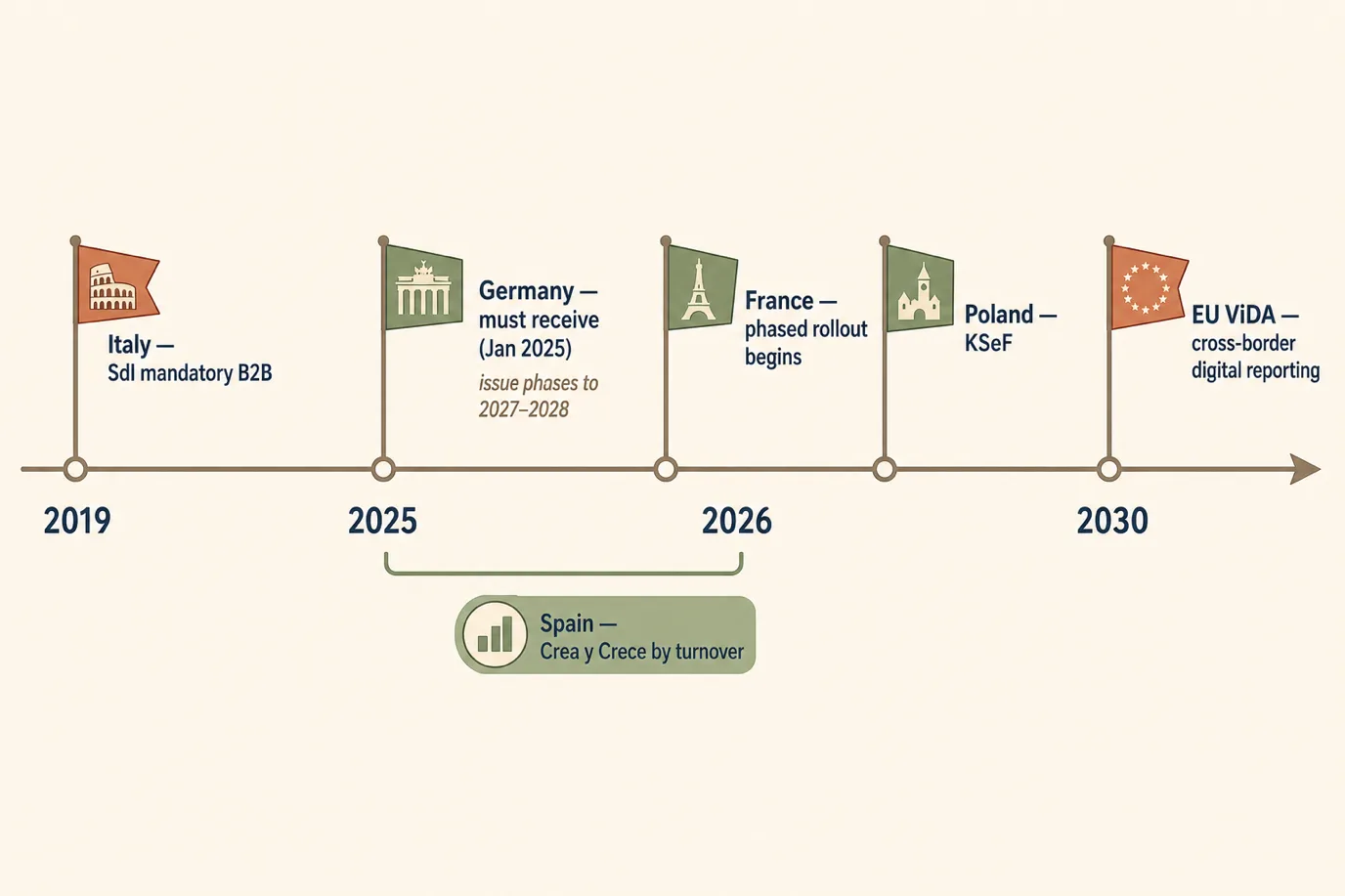

Il ne s’agit pas d’une proposition lointaine. L’Italie impose la facturation électronique B2B depuis 2019 et a renforcé cette obligation depuis. En Allemagne, la première obligation entrera en vigueur le 1er janvier 2025. La France entamera son déploiement progressif en 2026, l’obligation KSeF en Pologne prendra effet en 2026, et l’Espagne suivra de près. Les données de facturation proviennent du système de gestion immobilière qui gère votre registre comptable ; ainsi, si ce système ne peut générer qu’un fichier PDF, vous allez devoir consacrer des heures de travail à la ressaisie manuelle de chaque facture d’entreprise dans un portail distinct. Cet article dresse un tableau réaliste de la situation en 2026 pour un exploitant indépendant : ce qu’est réellement la facturation électronique, les deux modèles réglementaires, quelles sont les factures concernées, les formats spécifiques à chaque pays, les dates de mise en service, les perturbations dans le flux de travail d’un hôtel, ainsi qu’un plan de 30 jours pour se préparer sans faire appel à un consultant en technologies fiscales.

J’écris pour Prostay, et notre équipe a passé les deux dernières années à connecter les relevés d’hôtel au SdI italien, aux canaux d’échange français et allemands, ainsi qu’aux systèmes de déclaration espagnols ; les formats, délais et cas de défaillance mentionnés ci-dessous proviennent donc de la législation publiée, des spécifications techniques émises par chaque administration fiscale et du travail d’intégration réel effectué sur des établissements en production. Les délais évoluent, sont parfois repoussés et varient en fonction de la taille des entreprises au sein de chaque pays ; considérez donc ces dates comme la situation actuelle telle qu’elle est publiée et vérifiez vos obligations spécifiques auprès de votre expert-comptable local. Ce qui ne change pas, c’est la tendance : l’ère de la facture B2B sur papier et au format PDF touche à sa fin, et les hôtels qui préparent dès maintenant leur infrastructure de données ne remarqueront pratiquement pas la transition.

Ce que signifie réellement la facturation électronique, et pourquoi un PDF ne suffit pas

Le terme « facture électronique » est utilisé de manière vague depuis des années pour désigner toute facture reçue par voie électronique. La définition juridique est bien plus restrictive, et c’est précisément cet écart entre le sens courant et la définition juridique qui pose problème aux hôtels. Dans le cadre réglementaire de l’UE, une facture électronique est une facture qui a été émise, transmise et reçue dans un format électronique structuré permettant son traitement automatique et électronique. La norme sémantique européenne EN 16931 sert de référence ; elle définit le modèle de données qu’une facture doit contenir.

Un fichier PDF ne répond pas à ces critères. Un PDF est une image d’une facture ; un être humain peut le lire, mais un ordinateur ne peut pas en extraire de manière fiable le numéro de TVA du fournisseur, les postes de facture, les taux d’imposition et les totaux sans recourir à la reconnaissance optique de caractères et sans procéder à de nombreuses estimations sujettes à erreur. Une facture électronique structurée contient ces champs sous forme de données étiquetées (généralement au format XML), ce qui permet au système destinataire de les enregistrer dans le grand livre sans avoir à les ressaisir. Il existe une catégorie intermédiaire utile, la facture hybride, qui consiste à envelopper un PDF lisible par l’homme autour d’une charge utile XML intégrée ; Factur-X (France) et ZUGFeRD (Allemagne) sont des exemples bien connus de factures hybrides, et elles satisfont à l’exigence de structure car la machine lit le XML intégré tandis que l’utilisateur lit la couche PDF.

Il en découle deux conséquences pour un hôtel. Premièrement, « nous envoyons déjà nos factures par e-mail au format PDF » ne signifie pas que l’on est en conformité ; c’est précisément la pratique que les obligations réglementaires visent à remplacer. Deuxièmement, l’obligation est généralement bilatérale et les deux parties sont concernées à des dates différentes. L’obligation de pouvoir recevoir une facture électronique structurée s’applique presque toujours en premier lieu et à tout le monde, car une administration fiscale ne peut imposer l’émission de factures sans s’assurer que les acheteurs peuvent les accepter. L’obligation d’émettre des factures électroniques structurées est mise en place progressivement par la suite, souvent en fonction de la taille de l’entreprise. Un hôtel qui organise un seul événement d’entreprise par mois doit tout de même, au minimum, être en mesure de recevoir des factures structurées de la part de ses fournisseurs, et devra bientôt en émettre à l’intention de ce client professionnel.

Une précision supplémentaire pour éviter toute confusion ultérieure. La facturation électronique (la facture structurée entre le fournisseur et l’acheteur) est liée à la déclaration électronique (l’envoi des données de transaction ou de paiement à l’administration fiscale), mais s’en distingue. La réforme française, par exemple, associe une obligation de facturation électronique pour les transactions B2B nationales à une obligation de déclaration électronique pour les ventes B2C et les transactions transfrontalières ; ainsi, un hôtel vendant des séjours de loisirs à des particuliers n’est pas exempté de la réforme simplement parce que ces ventes ne font pas l’objet de factures électroniques B2B ; les données doivent tout de même être déclarées. Veillez à bien distinguer ces deux concepts lorsque vous consultez la réglementation de votre pays.

Deux modèles : la validation et l’échange post-contrôle

Derrière les formats se cache un choix architectural plus important que chaque pays doit faire : la manière dont l’administration fiscale considère votre facture. Il existe deux modèles, et savoir lequel s’applique à votre situation vous en dit plus sur le changement opérationnel que n’importe quel nom de format.

Le modèle de contrôle a posteriori est le modèle européen historique par défaut. Vous émettez la facture, vous l’envoyez directement à votre client, et l’administration fiscale ne l’inspecte qu’ultérieurement, si et quand elle procède à un contrôle fiscal. La conformité consiste à tenir des registres corrects et à être en mesure de les produire sur demande. C’est le monde dans lequel vivent encore la plupart des hôtels, et c’est un monde qui est en train de disparaître.

Le modèle de validation, parfois appelé « contrôles continus des transactions », intègre l’administration fiscale dans le flux. La facture transite par une plateforme gouvernementale ou un intermédiaire agréé qui la valide (vérification du numéro de TVA, du format, des champs obligatoires) et l’enregistre, souvent en temps quasi réel, avant ou au moment même où elle parvient à l’acheteur. Le « Sistema di Interscambio » italien en est un exemple parfait : une facture italienne n’est en aucun cas envoyée directement au client ; elle est transmise au SdI, qui la valide et la transfère. L’acheteur reçoit la facture via le système public, et non de votre part.

La réforme française de 2026 est un modèle hybride qui mérite d’être compris, car plusieurs pays s’inspirent de sa structure. Les factures transitent par des plateformes privées certifiées (les « plateformes de dématérialisation partenaires », ou PDP) plutôt que par un portail public unique, et ces plateformes transmettent les données relatives aux factures, aux transactions et aux paiements à l’administration. Il s’agit d’un contrôle de type « clearance » assuré par un marché réglementé d’intermédiaires plutôt que par un canal gouvernemental monolithique. Le système espagnol mis en place dans le cadre de la loi « Crea y Crece » suit la même approche, avec une solution publique côtoyant des plateformes privées.

Pourquoi cela importe-t-il pour un hôtel ? Dans un pays où le système fonctionne par « clearance », il n’est pas possible de corriger discrètement une erreur en envoyant un PDF rectifié. Une facture erronée est enregistrée auprès de l’administration fiscale dès sa validation ; les corrections s’effectuent donc par le biais de notes de crédit officielles qui sont elles aussi validées par la plateforme. La rigueur qu’exige ce modèle – des données correctes dès le départ, un canal fiable pour les transmettre et un processus de correction adéquat – est précisément ce qui fait défaut à un flux de travail manuel basé sur des PDF. Les hôtels qui rencontreront des difficultés en 2026 et 2027 seront ceux qui auront considéré la facture comme un document à saisir manuellement plutôt que comme des données à générer correctement à la source.

Quelles sont les factures hôtelières concernées ?

Toutes les lignes émises par un hôtel ne sont pas concernées, et connaître les limites vous évite soit de paniquer, soit d’ignorer la règle. Les obligations s’appliquent le plus strictement aux factures interentreprises entre des parties établies dans le même pays. Passez en revue le chiffre d’affaires de l’hôtel et le tableau deviendra plus concret.

Sont clairement concernées : les factures adressées à une entreprise nationale pour un séjour d’affaires, un tarif d’entreprise négocié ou une chambre refacturée ; les factures adressées à une agence de voyage ou à un tour-opérateur national dans le cadre d’un contingent contractuel ; les factures adressées à un client national du secteur événementiel ou MICE pour une conférence, un banquet ou un bloc de chambres ; les factures adressées à une autre entreprise pour la location de salles de réunion, la restauration ou un accord avec un fournisseur. Ce sont là les documents B2B essentiels visés par la réglementation, et pour un hôtel urbain dont l’activité repose en grande partie sur la clientèle d’affaires et les événements, ils peuvent représenter une part importante des factures émises.

Traitées différemment, mais non ignorées : les factures « business-to-consumer » (B2C) destinées aux clients de loisirs ordinaires. Les factures purement B2C sont généralement exclues de l’obligation de facturation électronique B2B structurée dans les premières phases, mais plusieurs réformes (notamment en France) exigent la déclaration électronique de ces transactions B2C auprès de l’administration fiscale, et certains pays intègrent progressivement le B2C dans le champ d’application. Le volet loisirs n’est donc pas un refuge sûr autour duquel on peut construire un processus ; c’est la partie de la réglementation la plus susceptible de s’étendre.

Le commerce transfrontalier est un cas à part : une facture adressée à une entreprise d’un autre État membre de l’UE, ou à un client hors de l’UE, est aujourd’hui soumise à des règles différentes et fait l’objet des réformes ViDA prévues d’ici la fin de la décennie. Pour l’instant, ce sont les factures B2B nationales d’un hôtel qui constituent la priorité ; les factures B2B transfrontalières sont quant à elles à surveiller de près.

Concrètement : comptez le nombre de factures que vous émettez chaque mois à d’autres entreprises de votre propre pays. Si ce nombre dépasse quelques-unes, la facturation électronique est un changement opérationnel que vous devez planifier, et non une simple note de bas de page fiscale. Un établissement balnéaire purement dédié aux loisirs, ne facturant pratiquement pas aux entreprises, dispose de plus de temps qu’un hôtel de conférence en centre-ville, mais les deux seront concernés avant la fin de la décennie.

Les formats que vous enverrez réellement

Chaque pays a fondé sa réglementation sur le même noyau sémantique EN 16931, puis a choisi sa propre syntaxe et son propre canal. Vous n’avez pas besoin de lire le code XML, mais vous devez savoir quel format votre établissement doit produire, car cela détermine ce que vous demanderez à vos fournisseurs de PMS et de logiciels comptables de prendre en charge. Voici les quatre formats les plus importants pour les hôtels opérant sur les plus grands marchés de l’UE.

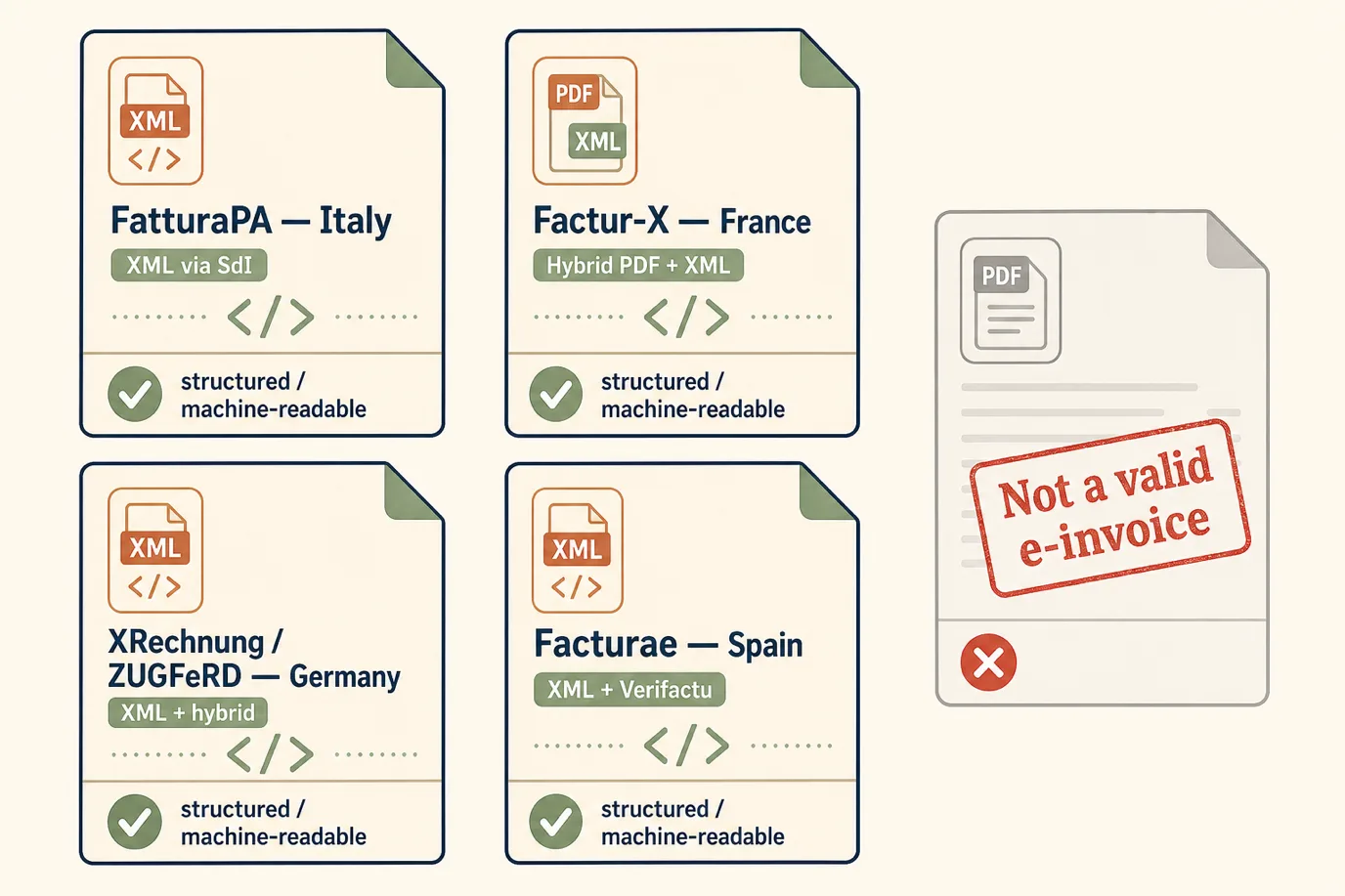

Italie : FatturaPA et le SdI

L’Italie dispose du système le plus abouti d’Europe, qui a servi de modèle à tous les autres pays. Le format utilisé est FatturaPA, une structure XML, obligatoire depuis 2019 pour la quasi-totalité des entreprises assujetties à la TVA, tant pour les transactions B2G que B2B, et dont l’application a été progressivement étendue aux petits contribuables soumis au régime forfaitaire. Chaque facture transite par le Sistema di Interscambio (SdI), la plateforme nationale de compensation, qui valide le fichier et le transmet au destinataire. Il n’y a pas d’étape distincte consistant à envoyer un e-mail au client ; le SdI fait office de canal de transmission. Pour un hôtel, cela signifie concrètement que le PMS ou le système comptable doit générer un fichier XML FatturaPA valide, le transmettre au SdI via un intermédiaire agréé ou un canal direct, traiter les avis d’acceptation ou de rejet du SdI, et enregistrer le résultat. Les rejets sont fréquents lors de la première tentative et sont généralement dus à un numéro de TVA ou à un code fiscal incorrect, à un champ obligatoire manquant ou à un code de type de document erroné.

France : Factur-X, les PDP et le PPF

La réforme française est celle qu’il convient d’étudier en détail, car elle est de grande envergure, imminente et influente sur le plan architectural. Le format par défaut est Factur-X, un format hybride qui intègre le XML EN 16931 au sein d’un fichier PDF/A-3 lisible, ce qui est pratique pour un hôtel car le document destiné au client conserve l’apparence d’une facture. La transmission s’effectue via des plateformes partenaires certifiées (PDP), tandis qu’un portail public de facturation (le Portail Public de Facturation, développé sur la base de Chorus Pro) joue un rôle de répertoire et de reporting. Le déploiement français associe la facturation électronique pour le B2B national au reporting électronique pour le B2C et les transactions transfrontalières. Le calendrier est échelonné en fonction de la taille des entreprises : l’obligation de réception s’applique de manière générale dès la première vague, tandis que l’obligation d’émission commence par les grandes et moyennes entreprises et s’étend ultérieurement aux plus petites. Un hôtel français doit disposer d’une connexion à un PDP (souvent fournie par son logiciel de comptabilité ou de facturation électronique) et d’un PMS capable de transmettre des données de facturation structurées et valides.

Allemagne : XRechnung et ZUGFeRD

La loi allemande « Wachstumschancengesetz » a instauré une obligation de facturation électronique B2B au niveau national, entrée en vigueur le 1er janvier 2025. La première étape concerne l’obligation de réception : à compter de cette date, toute entreprise allemande doit être en mesure d’accepter une facture électronique structurée. L’obligation d’émission sera mise en place progressivement par la suite, avec des seuils basés sur le chiffre d’affaires s’étalant sur les années 2027 et 2028. Les formats acceptés sont XRechnung (un format XML pur initialement conçu pour la facturation du secteur public) et ZUGFeRD (un format hybride qui, à l’instar de Factur-X auquel il s’aligne, intègre du XML dans un fichier PDF). L’Allemagne n’a pas, à ce stade, mis en place de plateforme centrale unique de traitement des factures sur le modèle italien ; les factures sont échangées directement entre les entreprises dans le format obligatoire, les éléments de reporting centralisés devant suivre conformément au calendrier de la directive ViDA de l’UE. Pour un hôtel allemand, l’impératif à court terme est de pouvoir dès à présent recevoir et lire les formats XRechnung et ZUGFeRD, et de les émettre dès que les seuils de taille applicables à l’établissement seront atteints.

Espagne : Facturae, Verifactu et Crea y Crece

L’Espagne présente deux volets qui se recoupent et que les hôtels ont tendance à confondre. La loi Crea y Crece instaure la facturation électronique B2B obligatoire, mise en œuvre progressivement en fonction du chiffre d’affaires de l’entreprise, en utilisant le format XML Facturae ainsi que d’autres formats compatibles avec la norme EN 16931, transmis via une solution publique ou des plateformes privées. Par ailleurs, les règles Verifactu (s'inscrivant dans le cadre de la lutte contre la fraude) régissent le logiciel de facturation lui-même, en exigeant des systèmes certifiés et inviolables, capables de générer les registres requis et, de manière facultative, de les transmettre à l'administration fiscale en temps réel. Ces deux volets répondent à des enjeux différents : « Crea y Crece » concerne le format des factures et le canal de transmission entre entreprises, tandis que « Verifactu » porte sur l’intégrité du logiciel qui génère les factures. Un hôtel espagnol a besoin d’un logiciel de facturation conforme à Verifactu et capable d’émettre des « Facturae » pour ses factures B2B, ce qui signifie concrètement qu’il doit utiliser un PMS ou une plateforme comptable certifiée et mise à jour, plutôt qu’un tableur ou un modèle ad hoc.

Dates de mise en service et changements prévus

Les dates sont l’élément que les opérateurs attendent le plus et celui le plus susceptible d’évoluer, car les gouvernements repoussent régulièrement les échéances de la facturation électronique lorsque l’écosystème n’est pas prêt (la France a déjà reporté ses dates une fois). Considérez les informations suivantes comme des indications actuelles plutôt que comme des règles immuables, et vérifiez vos obligations précises auprès de votre comptable. Le schéma est le même dans tous les pays : l’obligation de réception s’applique en premier lieu et de manière générale, puis l’obligation d’émission est mise en place progressivement en fonction de la taille de l’entreprise.

L’Italie a déjà pleinement mis en œuvre cette obligation depuis 2019, qui a ensuite été étendue aux petits contribuables soumis au régime forfaitaire (forfettario). Si vous exercez vos activités en Italie, il ne s’agit pas d’un projet futur, mais d’une réalité actuelle ; la seule question est de savoir si votre infrastructure prend correctement en charge le SdI.

L’Allemagne a démarré le 1er janvier 2025 avec l’obligation pour chaque entreprise d’être en mesure de recevoir les formats XRechnung et ZUGFeRD. L’obligation d’émettre est mise en place par étapes en fonction du chiffre d’affaires, les grandes entreprises étant concernées en premier lieu, tandis que la longue traîne des petites entreprises sera soumise à cette obligation d’ici 2027 et jusqu’en 2028. Un hôtel allemand devrait déjà être en mesure de recevoir ces factures ; la capacité à les émettre constitue la prochaine étape importante.

La France entamera son déploiement progressif en 2026. L’obligation de réception s’applique de manière générale dès la première vague, tandis que l’obligation d’émission concernera d’abord les grandes et moyennes entreprises avant de s’étendre aux petites entreprises lors de la phase suivante. Les hôtels français devraient dès à présent mettre en place un PDP et un chemin de données reliant leur PMS à la plateforme.

La Pologne rendra obligatoire son système national de facturation électronique KSeF en 2026, après un report initial, selon un modèle de compensation similaire dans son esprit à celui de l’Italie. L’Espagne met en place progressivement l’obligation Crea y Crece B2B en fonction du chiffre d’affaires entre 2025 et 2026, les règles relatives au logiciel Verifactu suivant leur propre calendrier. D’autres États membres (la Belgique, avec une obligation B2B prévue pour 2026, et plusieurs autres) emboîtent le pas, c’est pourquoi un gestionnaire de portefeuille doit planifier sa stratégie à l’échelle de l’ensemble de la carte plutôt que pour un seul pays.

ViDA et l’horizon transfrontalier de 2030

Les obligations nationales constituent la première étape. La deuxième étape est la TVA à l’ère numérique (ViDA), le paquet européen adopté en 2025 qui définit une orientation commune pour la déclaration numérique et la facturation électronique dans toute l’Union, les exigences en matière de déclaration numérique transfrontalière étant prévues pour la fin de la décennie (vers 2030). Le ViDA revêt une importance particulière pour un hôtel pour deux raisons, même si les dates clés sont encore lointaines.

Premièrement, il élimine certaines des frictions qui rendaient les obligations nationales fastidieuses. En vertu des anciennes règles de TVA, un État membre devait obtenir une dérogation spéciale pour imposer la facturation électronique sur son territoire, et il ne pouvait l’exiger sans offrir aux entreprises une possibilité de dérogation ; ViDA modifie ce cadre afin que les pays puissent rendre la facturation électronique obligatoire par défaut. C’est en partie pour cette raison que les compteurs nationaux tournent désormais tous à plein régime. Deuxièmement, ViDA ouvre la voie à une facture structurée harmonisée, basée sur la norme EN 16931 pour les transactions B2B intra-UE, avec un reporting numérique en temps quasi réel. Cela signifie que les factures transfrontalières, qui posent aujourd’hui des problèmes (par exemple, la facturation d’un client allemand par un hôtel français), finiront par suivre les mêmes règles structurées que les factures nationales.

Concrètement, il ne s’agit pas de se focaliser dès maintenant sur les détails de 2030. Ce qu’il faut retenir, c’est que chaque euro que vous dépensez pour mettre en place une capacité de facturation structurée et automatisée répondant à vos obligations nationales est investi dans la même capacité que ViDA étendra ultérieurement aux transactions transfrontalières. Il n’y a pas de projet ViDA distinct pour un hôtel bien préparé ; il y a la couche de données que vous construisez aujourd’hui et à laquelle un champ d’application plus large sera appliqué ultérieurement.

Ce qui pose problème dans le flux de facturation d’un hôtel

Cette obligation ressemble à un changement fiscal, mais elle se traduit par un changement opérationnel et perturbe certains aspects spécifiques et prévisibles de la facturation d’un hôtel. Voici les points de défaillance que notre travail d’intégration met le plus souvent en évidence.

L’impasse de l’exportation au format PDF. Un PMS qui ne peut produire qu’une facture au format PDF oblige à ressaisir manuellement chaque document B2B dans un portail de facturation électronique distinct. Ce processus est lent, il introduit des erreurs de transcription qui sont enregistrées auprès de l’administration fiscale du pays de dédouanement, et il n’est pas évolutif pendant un mois chargé en conférences. Il s’agit là de la lacune la plus courante et la plus préjudiciable.

Des données de base clients erronées. Une facture structurée exige un numéro d’identification TVA valide, le nom exact de l’entité juridique et, dans certains pays, un identifiant d’acheminement spécifique (le « codice destinatario » ou une adresse PEC en Italie, les identifiants basés sur le SIREN en France). Les hôtels qui enregistraient les clients d’entreprise avec un nom de société en texte libre et sans numéro de TVA voient désormais la moitié de leurs factures B2B rejetées dès la première tentative de validation. La solution commence dès la phase de réservation et d’enregistrement, en saisissant des informations de facturation exactes, et non au stade de la facturation.

Notes de crédit et corrections. Dans un contexte post-audit, une erreur était corrigée par la réémission d’un PDF rectifié. Dans un contexte de validation, la facture erronée est déjà enregistrée ; les corrections doivent donc passer par des notes de crédit formelles et structurées qui sont également validées par la plateforme. Les hôtels ne disposant pas d’un processus de notes de crédit rigoureux créent des problèmes de rapprochement qui apparaissent lors de la déclaration de TVA.

Le chevauchement entre l’OTA et le canal de distribution. Les opérateurs ont du mal à distinguer qui émet quoi. L’OTA facture l’hôtel pour la commission (obligation de l’OTA) ; l’hôtel facture le client d’entreprise ou l’agence pour le séjour (obligation de l’hôtel). Confondre ces deux éléments, ou supposer que l’OTA « s’occupe de la facturation », rend les factures B2B de l’hôtel non conformes. L’hôtel est le fournisseur de l’hébergement et est responsable de cette facture.

Acomptes, factures pro forma et calendrier. Une facture pro forma ou une demande d’acompte n’est pas une facture fiscale, et l’émission de factures structurées au mauvais moment (au moment de la réservation plutôt qu’à la prestation, ou pour un acompte qui sera ultérieurement déduit) crée des incohérences. La logique de comptabilisation du PMS doit distinguer une facture pro forma de la facture fiscale finale et émettre le document structuré au moment légalement approprié.

Comment configurer votre PMS et votre système comptable

Toute la question de la conformité se résume à un seul objectif architectural : la facture doit être générée sous forme de données structurées correctes au moment de la prestation et transmise automatiquement par le canal approprié, sans saisie manuelle. Pour y parvenir, plusieurs éléments concrets sont à prendre en compte.

Commencez par l’origine des données de facturation. Le registre du PMS contient les frais de chambre, les taxes, les suppléments et (s’ils ont été correctement saisis) les informations de facturation du client. Le PMS doit donc remplir deux fonctions : saisir des données de facturation B2B fiables lors de la réservation et de l’enregistrement (nom légal, numéro de TVA, identifiant de routage), et restituer la facture finalisée sous forme de données structurées plutôt que sous la forme d’un simple PDF imprimé. Si votre PMS ne peut pas remplir cette deuxième fonction, aucun outil en aval ne permettra de résoudre proprement le problème de la ressaisie manuelle.

Déterminez ensuite où s’effectuent la mise en forme et la transmission. Il existe deux architectures courantes. Dans la première, le PMS transmet les données de facturation structurées à un logiciel de comptabilité intégré qui les met en forme au format FatturaPA, Factur-X, XRechnung ou Facturae, puis les transmet via le SdI, un PDP ou la plateforme d’échange concernée. Dans la seconde, le PMS se connecte directement à un service spécialisé de facturation électronique (un intermédiaire agréé ou un PDP). Les deux solutions fonctionnent ; l’essentiel est que le parcours, du folio à la facture validée, soit automatique et surveillé, de sorte qu’un rejet par la plateforme se traduise par une alerte à laquelle quelqu’un donne suite, et non par un échec silencieux découvert lors de la déclaration de TVA.

Intégrez la validation dès le début du processus. Les systèmes performants valident le numéro de TVA du client et les champs obligatoires au moment de la réservation d’entreprise, et non au moment du départ, lorsque le client se présente à la réception. Une vérification en temps réel du numéro de TVA (VIES pour les opérations transfrontalières, registres nationaux pour les opérations nationales) lors de la réservation transforme un rejet au moment du départ en une correction dès la réservation. Répertoriez également vos types de documents : pro forma, demande d’acompte, facture fiscale définitive et note de crédit sont distincts, et le PMS doit émettre la facture fiscale structurée uniquement au moment légalement requis.

Enfin, effectuez des tests sur les plateformes réelles dans un environnement de test avant la mise en production. Tous les systèmes matures (le SdI, les PDP français, les voies d’échange allemandes) proposent un environnement de test. Testez un séjour d’entreprise, un bloc MICE, une séquence « acompte puis facture finale » et une correction dans l’environnement de test, puis vérifiez que chaque opération aboutit. Le premier test met presque toujours en évidence un problème de qualité des données ; mieux vaut qu’il apparaisse dans l’environnement de test plutôt que dans une facture enregistrée et rejetée.

Archivage, intégrité et piste d’audit

L’obligation de conservation en elle-même n’est pas nouvelle. La plupart des pays de l’UE exigent que les factures soient conservées pendant une durée comprise entre 6 et 11 ans (10 ans est la norme en Allemagne, en France et en Italie). Ce que la facturation électronique modifie, c’est la nature des éléments que vous conservez et l’intégrité que vous devez être en mesure de prouver.

Comme la facture conforme est un fichier de données structuré, ce que vous devez conserver, c’est le fichier d’origine (le fichier XML ou le fichier hybride PDF/A-3 avec son XML intégré), et non un PDF réimprimé qui affiche par hasard les mêmes chiffres. Parallèlement, vous devez conserver toute signature numérique, l’accusé de réception de la plateforme (la « ricevuta » du SdI, la confirmation du PDP) et suffisamment de métadonnées pour relier la facture à la comptabilisation et au paiement. L’intérêt de l’archivage est que, des années plus tard lors d’un audit, vous puissiez produire le fichier exact qui a été validé, démontrer qu’il n’a pas été altéré et l’ouvrir dans son format d’origine.

La pratique qui a fait ses preuves est la suivante : confiez les originaux à la plateforme comptable ou à un service d’archivage certifié, dans le cadre d’un régime garantissant l’intégrité des données, plutôt que de déposer des copies sur un disque partagé où personne ne peut attester de ce qui a été modifié ni à quel moment. Un dossier de fichiers PDF sur un serveur ne constitue pas une archive de factures électroniques, et un auditeur en 2031 ne l’acceptera pas comme telle. Si votre prestataire propose un service d’archivage conforme dans le cadre de son offre, utilisez-le ; dans le cas contraire, il s’agit d’une lacune à combler avant, et non après, l’entrée en vigueur de la réglementation.

Un plan de préparation à la facturation électronique en 30 jours

Un plan en 30 jours pour faire passer une entreprise indépendante type du stade « nous envoyons des PDF par e-mail » à celui de « nous générons et transmettons des factures structurées conformes ». Une seule personne ayant le sens des finances peut le mener à bien, en faisant appel aux fournisseurs de PMS et de services comptables pour les aspects techniques.

Jours 1 à 4 : déterminez l’étendue de vos obligations. Vérifiez auprès de votre comptable quelle réglementation s’applique dans chaque pays où vous exercez votre activité, la date de mise en œuvre actuelle pour une entreprise de votre taille, et si votre obligation à court terme concerne la réception, l’émission, ou les deux. Recensez vos factures B2B mensuelles par type (entreprise, agence, MICE, fournisseur) afin d’évaluer le volume et les enjeux.

Jours 5 à 9 : auditez vos données. Prélevez un échantillon de factures récentes d’entreprises et d’agences et vérifiez les données de base de facturation : nom de l’entité juridique, numéro de TVA, identifiant de routage du pays. Évaluez combien d’entre elles seraient rejetées aujourd’hui lors d’une validation au format structuré. Ce chiffre correspond généralement à l’ampleur réelle du projet ; il s’agit autant d’un problème de saisie des données à la réception et au service des réservations que d’un problème financier.

Jours 10 à 16 : identifiez les systèmes concernés. Demandez par écrit à votre fournisseur de PMS s’il génère des données de facturation structurées (et pas seulement au format PDF) conformes au format de votre pays, et demandez à votre prestataire de comptabilité ou de facturation électronique comment il transmet ces données au SdI, à un PDP ou à la plateforme d’échange concernée, et s’il assure un archivage conforme. Si un fournisseur ne peut pas répondre, consignez cela comme un risque et une décision d’achat.

Jours 17 à 22 : optimisez la saisie des données à la source. Mettez à jour le workflow de réservation et d’enregistrement afin que l’identité de facturation de l’entreprise (raison sociale, numéro de TVA, code d’acheminement) soit saisie et validée lors de la réservation, et non improvisée au moment du départ. Nettoyez les fiches de comptes d’entreprise existantes que vous facturez régulièrement.

Jours 23 à 27 : testez dans l’environnement de test. Simulez un séjour d’entreprise, un bloc MICE, une séquence « acompte puis facture finale » et une correction par note de crédit via l’environnement de test de la plateforme. Vérifiez que chaque opération aboutit et que les rejets apparaissent sous forme d’alertes exploitables. Répétez l’opération jusqu’à ce que les cas courants se déroulent sans problème.

Jours 28 à 30 : documentation et briefing. Rédigez une procédure d’une page précisant quelles factures transitent par le canal structuré, qui surveille les rejets, comment les corrections sont émises et où les originaux sont archivés. Informez la réception, le service des réservations et l’auditeur de nuit du changement concernant la saisie des données, car la conformité est déterminée au moment de la réservation, et non lors de la facturation. Inscrivez au calendrier les dates de mise en service dans les autres pays si vous exercez vos activités dans plusieurs pays.

Charge de travail totale sur les 30 jours : environ 20 à 35 heures pour le responsable financier et un bloc de temps dédié de la part des fournisseurs du PMS et de la comptabilité, concentré sur les semaines de nettoyage des données et de tests en environnement de test. Les établissements qui gèrent cela sereinement sont ceux qui ont toujours considéré la facture comme des données générées à la source, et non comme un document rédigé en fin de processus.

Le rôle de Prostay, en bref et en toute honnêteté

J’écris pour Prostay, cette section est donc inévitable ; je vais être franc à ce sujet. Le PMS de Prostay capture les identifiants de facturation de l’entreprise et de l’agence (raison sociale, numéro de TVA, identifiant de routage) dès la réservation et l’enregistrement, les valide, puis génère la facture sous forme de données structurées plutôt que sous la forme d’un simple PDF imprimé. Cette facture structurée est transmise au système comptable intégré, qui la met en conformité avec la norme nationale applicable (FatturaPA, Factur-X, XRechnung, Facturae) et la transmet via le SdI, un PDP français, la voie d’échange allemande ou le canal espagnol, les rejets étant signalés sous forme d’alertes et les originaux archivés selon un régime conforme. Rien de tout cela n’est propre à Prostay ; Mews, Cloudbeds et plusieurs fournisseurs régionaux ont développé ou conclu des partenariats pour offrir cette même fonctionnalité, et toute plateforme maintenue et certifiée peut répondre à cette exigence.

L’argument en faveur de Prostay en particulier est que le folio, la génération de la facture et le transfert vers la comptabilité sont gérés par une seule et même équipe qui les teste conjointement sur chaque plateforme nationale ; vous n’avez donc pas à greffer un portail de facturation électronique distinct sur un PMS qui ne peut qu’imprimer des PDF, ni à ressaisir les données entre les deux. Ce parcours unique des données, du relevé de compte à la facture validée, est la clé du système, et c’est ce qui élimine l’étape manuelle que la réglementation vise précisément à supprimer. Si vous souhaitez plus de détails sur le folio et la facturation, la présentation du PMS Prostay vous les explique en détail. Si vous préférez que notre équipe analyse les obligations spécifiques de votre pays par rapport à votre infrastructure actuelle, réservez une démonstration et nous examinerons ensemble les factures que vous émettez réellement, plutôt que de vous vendre un module de conformité séparé.

Foire aux questions

Cinq questions que les hôteliers indépendants posent le plus souvent au sujet de la facturation électronique obligatoire, auxquelles nous répondons en nous appuyant sur la législation publiée et les normes techniques plutôt que sur les résumés de la presse spécialisée.