Perché la fattura in formato PDF sta venendo silenziosamente messa al bando

Da trent’anni la fattura aziendale è un PDF inviato via e-mail. Un ospite di un’azienda effettua il check-out, la reception stampa o invia via e-mail una fattura con il logo dell’albergo, il team della contabilità fornitori dell’azienda inserisce i dati nel proprio sistema e tutti passano oltre. Questo flusso di lavoro sta volgendo al termine, paese dopo paese, secondo un calendario normativo prestabilito, e la maggior parte degli hotel indipendenti non se ne è accorta perché il cambiamento si presenta come un progetto dell’amministrazione fiscale piuttosto che come una questione alberghiera. In tutta l’UE, la fatturazione elettronica strutturata sta diventando obbligatoria per le transazioni business-to-business, il che significa che la fattura che inviate a un cliente aziendale, a un’agenzia di viaggi, a un tour operator o a un organizzatore di conferenze deve essere un file di dati leggibile da un sistema informatico, trasmesso tramite un canale approvato, non un allegato. I sistemi che contengono i dati alla base di quella fattura, il folio nel vostro PMS e il libro mastro nel vostro software di contabilità alberghiera, sono esattamente i sistemi che ora devono supportare un formato di fattura strutturato e connettersi a una piattaforma governativa o di un partner.

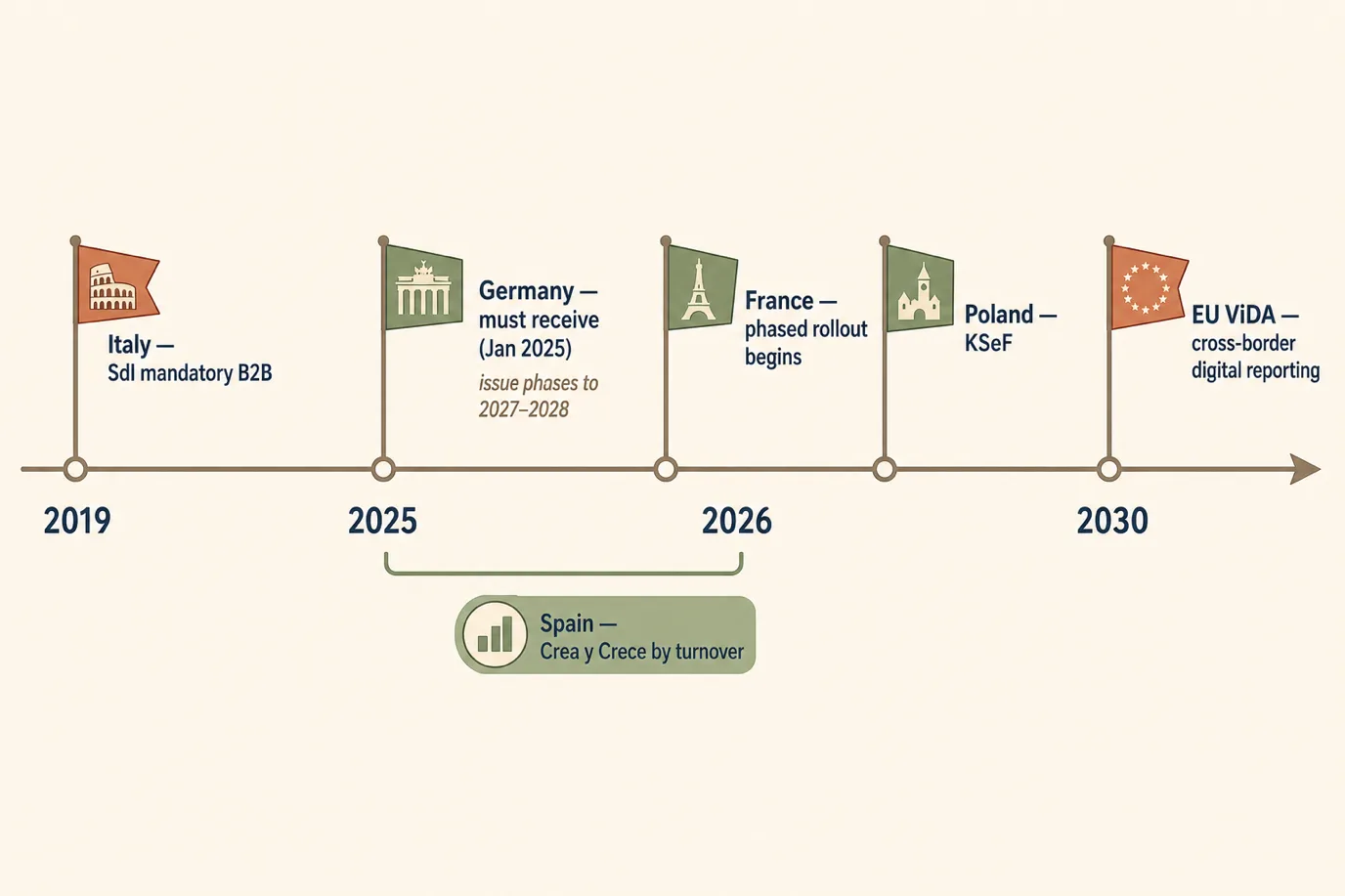

Non si tratta di una proposta lontana nel tempo. L’Italia richiede la fatturazione elettronica B2B dal 2019 e da allora ha inasprito i requisiti. In Germania il primo obbligo è entrato in vigore il 1° gennaio 2025. La Francia inizierà la sua introduzione graduale nel 2026, l’obbligo KSeF in Polonia entrerà in vigore nel 2026 e la Spagna seguirà a breve. I dati delle fatture provengono dal sistema di gestione immobiliare che gestisce il vostro portafoglio clienti; pertanto, se tale sistema è in grado solo di stampare un PDF, vi ritroverete a dover impiegare ore di lavoro del personale per reinserire manualmente ogni fattura aziendale in un portale separato. Questo articolo offre un quadro realistico della situazione nel 2026 per un operatore indipendente: cos’è effettivamente la fatturazione elettronica, i due modelli normativi, quali delle vostre fatture sono interessate, i formati specifici per paese, le date di entrata in vigore, quali interruzioni si verificano nel flusso di lavoro di un hotel e un piano di 30 giorni per prepararsi senza assumere un consulente in tecnologia fiscale.

Scrivo per Prostay e il nostro team ha trascorso gli ultimi due anni collegando i registri contabili degli hotel allo SdI italiano, ai canali di scambio francesi e tedeschi e ai sistemi di rendicontazione spagnoli; pertanto, i formati, le scadenze e le modalità di errore riportati di seguito derivano dalla legislazione pubblicata, dalle specifiche tecniche emanate da ciascuna autorità fiscale e dal lavoro di integrazione effettivamente svolto presso strutture operative. Le scadenze cambiano, a volte subiscono slittamenti e variano a seconda delle dimensioni dell’azienda all’interno di ciascun paese; pertanto, considerate le date come lo stato attuale pubblicato e verificate i vostri obblighi specifici con il vostro commercialista di fiducia. Ciò che non cambia è la direzione: l’era della fattura B2B cartacea e in formato PDF sta volgendo al termine, e gli hotel che preparano ora il livello dati noteranno a malapena il passaggio.

Cosa significa realmente “fatturazione elettronica” e perché un PDF non è sufficiente

Il termine «fattura elettronica» è stato usato in modo approssimativo per anni per indicare qualsiasi fattura ricevuta per via elettronica. La definizione giuridica è molto più ristretta, ed è proprio nel divario tra il significato approssimativo e quello giuridico che gli hotel finiscono per trovarsi in difficoltà. Secondo il quadro normativo dell’UE, una fattura elettronica è una fattura che è stata emessa, trasmessa e ricevuta in un formato elettronico strutturato che ne consenta l’elaborazione automatica ed elettronica. Il punto di riferimento è lo standard semantico europeo EN 16931, che definisce il modello di dati che una fattura deve contenere.

Un PDF non soddisfa questi requisiti. Un PDF è un’immagine di una fattura; un essere umano può leggerlo, ma un computer non è in grado di estrarre in modo affidabile la partita IVA del fornitore, le voci di fattura, le aliquote fiscali e i totali senza il riconoscimento ottico dei caratteri e senza ricorrere a molte supposizioni soggette a errore. Una fattura elettronica strutturata contiene tali campi come dati etichettati (in genere in formato XML), in modo che il sistema ricevente possa registrarli nel libro contabile senza doverli digitare nuovamente. Esiste un’utile categoria intermedia, la fattura ibrida, che racchiude un PDF leggibile dall’uomo attorno a un payload XML incorporato; Factur-X (Francia) e ZUGFeRD (Germania) sono i più noti esempi di fatture ibride e soddisfano il requisito di strutturazione poiché la macchina legge l’XML incorporato mentre l’utente legge il livello PDF.

Ne derivano due conseguenze per un hotel. In primo luogo, «inviamo già le fatture via e-mail in formato PDF» non costituisce conformità; è proprio la pratica che le normative sono state concepite per sostituire. In secondo luogo, l’obbligo è solitamente bilaterale e le due parti sono soggette a scadenze diverse. L’obbligo di poter ricevere una fattura elettronica strutturata entra quasi sempre in vigore per primo e per tutti, poiché un’autorità fiscale non può imporre l’emissione senza garantire che gli acquirenti possano accettarla. L’obbligo di emettere fatture elettroniche strutturate viene introdotto successivamente, spesso in base alle dimensioni dell’azienda. Un hotel che gestisce un solo evento aziendale al mese deve comunque, come minimo, essere in grado di ricevere fatture strutturate dai fornitori e presto dovrà emetterle a favore di quel cliente aziendale.

Un ulteriore chiarimento per evitare confusione in seguito. La fatturazione elettronica (la fattura strutturata tra fornitore e acquirente) è correlata, ma distinta, dalla rendicontazione elettronica (l’invio dei dati relativi alle transazioni o ai pagamenti all’autorità fiscale). La riforma francese, ad esempio, abbina l’obbligo di fatturazione elettronica per il B2B nazionale all’obbligo di rendicontazione elettronica per le vendite B2C e le transazioni transfrontaliere; pertanto, un hotel che vende soggiorni di svago ai consumatori non è esente dalla riforma solo perché tali vendite non comportano fatture elettroniche B2B; i dati devono comunque essere comunicati. Tenete ben separate queste due nozioni quando consultate le norme del vostro Paese.

Due modelli: autorizzazione e scambio post-verifica

Dietro ai formati si cela una scelta architettonica più importante che ogni paese compie: il modo in cui l’autorità fiscale considera la vostra fattura. Esistono due modelli, e sapere quale si applica al vostro caso vi fornisce maggiori informazioni sul cambiamento operativo rispetto a qualsiasi nome di formato.

Il modello post-verifica è quello storicamente predefinito in Europa. Emetti la fattura, la invii direttamente al cliente e l’autorità fiscale la controlla solo in un secondo momento, se e quando effettua una verifica nei tuoi confronti. La conformità consiste nel tenere registrazioni corrette ed essere in grado di presentarle su richiesta. Questo è il mondo in cui vivono ancora la maggior parte degli hotel, ed è un mondo che sta volgendo al termine.

Il modello di autorizzazione, talvolta denominato «controlli continui delle transazioni», inserisce l’amministrazione fiscale nel flusso. La fattura passa attraverso una piattaforma governativa o un intermediario accreditato che la convalida (verifica il numero di partita IVA, il formato, i campi obbligatori) e la registra, spesso quasi in tempo reale, prima o nel momento stesso in cui raggiunge l’acquirente. Il Sistema di Interscambio italiano ne è un chiaro esempio: una fattura italiana non arriva affatto direttamente al cliente, ma passa per l’SdI, che la convalida e la inoltra. L’acquirente riceve la fattura dal sistema governativo, non da voi.

La riforma francese del 2026 è un modello ibrido che vale la pena comprendere, poiché diversi paesi ne stanno replicando la struttura. Le fatture transitano attraverso piattaforme private certificate (le «plateformes de dématérialisation partenaires», o PDP) anziché attraverso un unico portale statale, e tali piattaforme trasmettono i dati relativi a fatture, transazioni e pagamenti all’amministrazione. Si tratta di un controllo in stile «clearance» gestito attraverso un mercato regolamentato di intermediari anziché tramite un unico canale governativo monolitico. Anche il sistema spagnolo previsto dalla legge «Crea y Crece» segue lo stesso approccio, con una soluzione pubblica affiancata da piattaforme private.

Perché questo è importante per un hotel: in un paese in cui vige il sistema di compensazione, non è possibile correggere silenziosamente un errore inviando un PDF corretto. Una fattura errata viene registrata presso l’autorità fiscale nel momento stesso in cui viene compensata, quindi le correzioni avvengono tramite note di credito formali che vengono a loro volta compensate dalla piattaforma. La disciplina richiesta da questo modello – dati corretti sin dal primo momento, un canale effettivo per la loro trasmissione e un processo di correzione adeguato – è esattamente ciò che manca a un flusso di lavoro manuale basato su PDF. Gli hotel che incontreranno difficoltà nel 2026 e nel 2027 saranno quelli che hanno trattato la fattura come un documento da digitare piuttosto che come dati da generare correttamente alla fonte.

Quali fatture alberghiere rientrano nell’ambito di applicazione

Non tutte le voci emesse da un hotel vengono rilevate, e conoscere i limiti ti impedisce sia di farti prendere dal panico sia di ignorare la regola. I requisiti sono più severi per le fatture business-to-business tra parti con sede nello stesso paese. Esamina i ricavi dell’hotel e il quadro diventerà più chiaro.

Chiaramente rientrano nell’ambito di applicazione: le fatture a un’azienda nazionale per un soggiorno aziendale, una tariffa aziendale negoziata o una camera fatturata a carico di un’altra azienda; le fatture a un’agenzia di viaggi o a un tour operator nazionale nell’ambito di una quota contrattuale; le fatture a un cliente nazionale del settore eventi o MICE per una conferenza, un banchetto o un blocco di camere; fatture emesse a un’altra azienda per l’affitto di sale riunioni, il catering o accordi con fornitori. Questi sono i documenti B2B fondamentali su cui si concentra la normativa e, per un hotel di città con una forte presenza di clienti aziendali e di eventi, possono rappresentare una quota consistente delle fatture emesse.

Trattate in modo diverso, ma non ignorate: le fatture business-to-consumer per i normali ospiti in vacanza. Le fatture puramente B2C sono generalmente escluse dall’obbligo strutturato di fatturazione elettronica B2B nelle prime fasi, ma diverse riforme (in particolare in Francia) richiedono la segnalazione elettronica di tali transazioni B2C all’autorità fiscale, e alcuni paesi stanno gradualmente includendo il B2C nell’ambito di applicazione. Pertanto, il settore del tempo libero non è un «porto sicuro» attorno al quale costruire un processo; è la parte della normativa che con maggiore probabilità si espanderà.

Il settore transfrontaliero è un caso a sé stante: una fattura emessa a un’azienda in un altro Stato membro dell’UE, o a un ospite proveniente da fuori dall’UE, è oggi soggetta a norme diverse ed è al centro delle riforme ViDA previste per la fine del decennio. Per ora, le fatture B2B nazionali di un hotel rappresentano la priorità; il B2B transfrontaliero è l’aspetto da tenere d’occhio.

In pratica: contate quante fatture emettete ogni mese ad altre aziende nel vostro paese. Se la risposta è più di una manciata, la fatturazione elettronica è un cambiamento operativo che dovete pianificare, non una semplice nota a piè di pagina in materia fiscale. Una struttura balneare dedicata esclusivamente al tempo libero, con una fatturazione aziendale quasi inesistente, ha più tempo a disposizione rispetto a un hotel congressuale in centro città, ma entrambe rientreranno nell’ambito di applicazione prima della fine del decennio.

I formati che invierete effettivamente

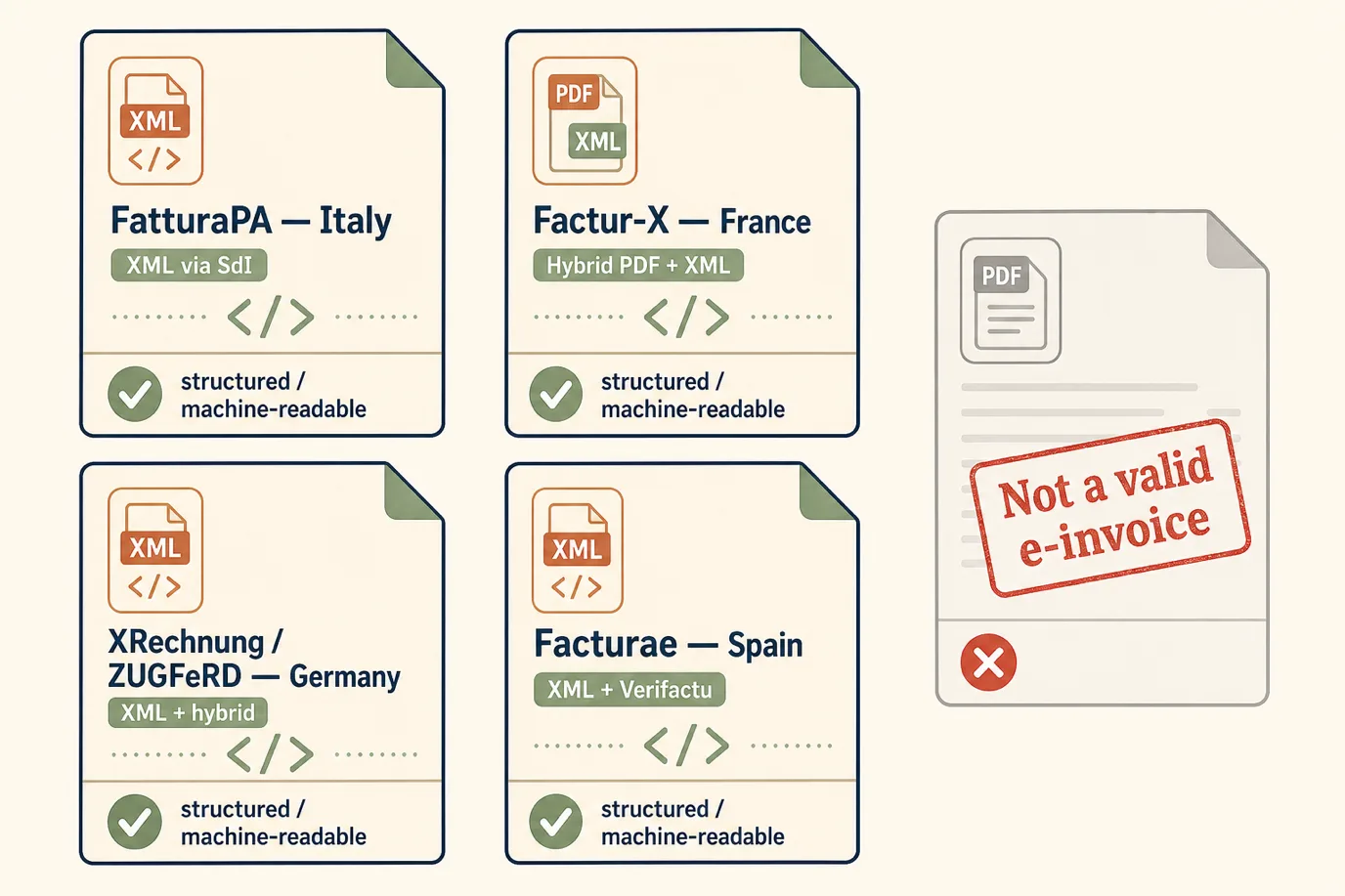

Ogni paese ha basato la propria normativa sullo stesso nucleo semantico EN 16931, scegliendo poi la propria sintassi e il proprio canale. Non è necessario leggere l’XML, ma è fondamentale sapere quale formato la vostra struttura deve produrre, poiché ciò determina quali funzionalità dovrete richiedere ai vostri fornitori di PMS e di software contabile. Ecco i quattro formati più importanti per gli hotel che operano nei principali mercati dell’UE.

Italia: FatturaPA e lo SdI

L’Italia rappresenta il sistema più maturo in Europa e quello a cui ogni altro paese ha fatto riferimento. Il formato è FatturaPA, una struttura XML, ed è obbligatorio dal 2019 per quasi tutte le imprese registrate ai fini IVA, sia per le transazioni B2G che B2B, con un’estensione successiva a coprire anche i piccoli contribuenti in regime forfettario. Ogni fattura passa attraverso il Sistema di Interscambio (SdI), la piattaforma statale di compensazione, che convalida il file e lo consegna al destinatario. Non è prevista una fase separata di invio via e-mail al cliente; lo SdI funge da canale unico. Per un hotel, la realtà operativa è che il PMS o il sistema contabile deve generare un file XML FatturaPA valido, trasmetterlo all’SdI tramite un intermediario accreditato o un canale diretto, gestire le notifiche di accettazione o rifiuto dell’SdI e archiviare l’esito. I rifiuti sono comuni al primo tentativo e di solito derivano da un codice IVA o fiscale errato, da un campo obbligatorio mancante o da un codice di tipo di documento errato.

Francia: Factur-X, PDP e PPF

La riforma francese è quella da comprendere in dettaglio perché è di ampia portata, imminente e influente dal punto di vista architettonico. Il formato predefinito è Factur-X, un formato ibrido che incorpora l’XML EN 16931 all’interno di un PDF/A-3 leggibile, il che è vantaggioso per un hotel poiché il documento destinato al cliente continua ad avere l’aspetto di una fattura. La trasmissione avviene tramite piattaforme partner certificate (PDP), con un portale pubblico di fatturazione (il Portail Public de Facturation, basato su Chorus Pro) che svolge un ruolo di directory e di rendicontazione. L’implementazione in Francia abbina la fatturazione elettronica per il B2B nazionale alla rendicontazione elettronica per il B2C e le transazioni transfrontaliere. La tempistica è scaglionata in base alle dimensioni dell’azienda: l’obbligo di ricezione si applica in linea di massima fin dalla prima fase, mentre l’obbligo di emissione parte dalle grandi e medie imprese per arrivare successivamente alle imprese più piccole. Un hotel francese necessita di un collegamento con un PDP (spesso fornito tramite il proprio software di contabilità o di fatturazione elettronica) e di un PMS in grado di trasmettere dati di fatturazione strutturati e corretti.

Germania: XRechnung e ZUGFeRD

La legge tedesca «Wachstumschancengesetz» ha introdotto l’obbligo di fatturazione elettronica B2B a livello nazionale, entrato in vigore il 1° gennaio 2025. La prima fase riguarda l’obbligo di ricezione: a partire da tale data, ogni azienda tedesca deve essere in grado di accettare una fattura elettronica strutturata. L’obbligo di emissione entrerà in vigore successivamente, con soglie basate sul fatturato che si estenderanno fino al 2027 e al 2028. I formati accettati sono XRechnung (un formato XML puro originariamente creato per la fatturazione nel settore pubblico) e ZUGFeRD (un formato ibrido che, come Factur-X a cui si allinea, incorpora XML in un PDF). In questa fase, la Germania non ha creato un’unica piattaforma centrale di compensazione sul modello italiano; le fatture vengono scambiate direttamente tra le imprese nel formato obbligatorio, mentre gli elementi di rendicontazione centrale dovrebbero seguire in linea con la tempistica dell’iniziativa ViDA dell’UE. Per un hotel tedesco, la priorità a breve termine è la capacità di ricevere e leggere fin da subito XRechnung e ZUGFeRD, nonché di emetterli non appena la struttura raggiungerà le soglie dimensionali previste.

Spagna: Facturae, Verifactu e Crea y Crece

In Spagna coesistono due filoni che spesso creano confusione tra gli albergatori. La legge Crea y Crece introduce la fatturazione elettronica B2B obbligatoria, scaglionata in base al fatturato aziendale, utilizzando il formato XML Facturae insieme ad altri formati compatibili con la norma EN 16931, trasmessi tramite una soluzione pubblica o piattaforme private. Separatamente, le norme Verifactu (nell’ambito del quadro antifrode) regolano il software di fatturazione stesso, richiedendo sistemi certificati e a prova di manomissione in grado di generare i registri richiesti e, facoltativamente, di segnalarli all’agenzia delle entrate in tempo reale. I due filoni rispondono a esigenze diverse: Crea y Crece riguarda il formato della fattura e il canale di trasmissione tra imprese, mentre Verifactu riguarda l’integrità del software che produce le fatture. Un hotel spagnolo necessita di un software di fatturazione conforme a Verifactu e in grado di emettere "Facturae" per le proprie fatture B2B, il che in pratica significa utilizzare un PMS o una piattaforma contabile certificata e sottoposta a manutenzione, anziché un foglio di calcolo o un modello ad hoc.

Date di entrata in vigore e cosa cambia

Le date sono l’aspetto più atteso dagli operatori e quello più soggetto a variazioni, poiché i governi tendono a posticipare regolarmente le scadenze relative alla fatturazione elettronica quando l’ecosistema non è pronto (la Francia ha già posticipato le proprie scadenze una volta). Considerate quanto segue come lo schema attualmente pubblicato piuttosto che come un vangelo, e confermate i vostri obblighi esatti con il vostro commercialista. Il modello è coerente in tutti i paesi: l’obbligo di ricezione viene prima e si applica in modo ampio, poi l’obbligo di emissione viene introdotto gradualmente in base alle dimensioni dell’azienda.

L’Italia è già pienamente operativa dal 2019, con un’estensione successiva ai piccoli contribuenti in regime forfettario. Se operate in Italia, non si tratta di un progetto futuro, ma di operazioni attuali, e l’unica domanda è se la vostra infrastruttura gestisca correttamente lo SdI.

La Germania ha avviato il sistema il 1° gennaio 2025 con l’obbligo per ogni azienda di essere in grado di ricevere XRechnung e ZUGFeRD. L’obbligo di emissione è introdotto gradualmente in base al fatturato: le aziende più grandi per prime, mentre la lunga coda delle piccole imprese raggiungerà l’obbligo nel corso del 2027 e fino al 2028. Un hotel tedesco dovrebbe già essere in grado di ricevere; la capacità di emissione è il prossimo traguardo.

La Francia inizierà la sua introduzione graduale nel 2026. L’obbligo di ricezione si applica in linea di massima fin dalla prima fase, mentre l’obbligo di emissione parte dalle grandi e medie imprese prima di raggiungere le piccole imprese nella fase successiva. Gli hotel francesi dovrebbero già ora predisporre un PDP e un percorso di dati dal PMS alla piattaforma.

La Polonia renderà obbligatorio il proprio sistema nazionale di fatturazione elettronica KSeF nel 2026, dopo un precedente rinvio, secondo un modello di compensazione simile nello spirito a quello italiano. La Spagna introdurrà gradualmente l’obbligo B2B “Crea y Crece” in base al fatturato nel corso del 2025 e del 2026, mentre le norme relative al software Verifactu seguiranno un percorso a sé stante. Altri Stati membri (il Belgio, con un obbligo B2B previsto per il 2026, e molti altri) stanno seguendo l’esempio, motivo per cui un gestore di portafoglio dovrebbe pianificare l’intero panorama piuttosto che limitarsi a un singolo paese.

ViDA e l’orizzonte transfrontaliero del 2030

Gli obblighi nazionali rappresentano la prima fase. La seconda fase è l’IVA nell’era digitale (ViDA), il pacchetto UE concordato nel 2025 che definisce una direzione comune per la rendicontazione digitale e la fatturazione elettronica in tutta l’Unione, con i requisiti di rendicontazione digitale transfrontaliera previsti per la fine del decennio (intorno al 2030). Il ViDA è importante per un hotel per due motivi, anche se le date principali sono ancora lontane.

In primo luogo, elimina alcune delle difficoltà che rendevano complicati i mandati nazionali. In base alle precedenti norme sull’IVA, uno Stato membro aveva bisogno di una deroga speciale per rendere obbligatoria la fatturazione elettronica sul proprio territorio, e non poteva imporla senza concedere alle imprese la possibilità di rinunciarvi; il ViDA cambia questa situazione, consentendo ai paesi di rendere la fatturazione elettronica obbligatoria come impostazione predefinita. Questo è uno dei motivi per cui ora i contatori nazionali stanno tutti ticchettando. In secondo luogo, ViDA punta verso una fattura strutturata armonizzata, basata sulla norma EN 16931 per le transazioni B2B intra-UE con rendicontazione digitale quasi in tempo reale, il che significa che le fatture transfrontaliere che oggi sono disorganizzate (ad esempio, l’azienda di un ospite tedesco fatturata da un hotel francese) finiranno per seguire gli stessi binari strutturati di quelle nazionali.

La conclusione pratica è di non concentrarsi fin da ora sui dettagli del 2030. È che ogni euro speso per rendere operativa una funzionalità di fatturazione strutturata e automatizzata per gli obblighi nazionali viene investito nella stessa funzionalità che ViDA estenderà in seguito alle transazioni transfrontaliere. Non esiste un progetto ViDA separato per un hotel ben preparato; esiste il livello di dati che si costruisce ora e un ambito di applicazione più ampio che verrà applicato in seguito.

Cosa non funziona nel flusso di lavoro di fatturazione di un hotel

Il mandato sembra una modifica fiscale, ma si traduce in un cambiamento operativo e interrompe aspetti specifici e prevedibili del modo in cui un hotel emette le fatture. Questi sono i punti di errore che il nostro lavoro di integrazione mette in luce più spesso.

Il vicolo cieco dell’esportazione in PDF. Un PMS in grado di produrre solo fatture in formato PDF costringe a reinserire manualmente i dati in un portale di fatturazione elettronica separato per ogni documento B2B. Si tratta di un processo lento, che introduce errori di trascrizione che vengono registrati dall’autorità fiscale nel paese di sdoganamento e che non è scalabile durante un mese intenso di conferenze. Questa è la lacuna più comune e più dannosa.

Dati anagrafici dei clienti non corretti. Una fattura strutturata richiede un numero di partita IVA valido, la denominazione sociale corretta e, in alcuni paesi, un identificativo di instradamento specifico (il «codice destinatario» o un indirizzo PEC in Italia, gli identificativi basati sul SIREN in Francia). Gli hotel che hanno registrato gli ospiti aziendali con il nome della società in formato testo libero e senza numero di partita IVA si trovano ora a vedere respinta metà delle loro fatture B2B al primo tentativo di autorizzazione. La soluzione inizia già in fase di prenotazione e check-in, con l’acquisizione di dati di fatturazione corretti, non in fase di emissione della fattura.

Note di credito e rettifiche. In un contesto pre-audit, un errore veniva corretto riemettendo un PDF corretto. In un contesto di liquidazione, la fattura errata è già registrata, quindi le rettifiche devono avvenire tramite note di credito formali e strutturate che vengano a loro volta liquidate dalla piattaforma. Gli hotel privi di un processo di note di credito ben definito creano grovigli di riconciliazione che emergono al momento della dichiarazione IVA.

La sovrapposizione tra OTA e canali. Gli operatori si confondono su chi emetta cosa. L’OTA fattura all’hotel la commissione (obbligo dell’OTA); l’hotel fattura al cliente aziendale o all’agenzia il soggiorno (obbligo dell’hotel). Confondere questi due aspetti, o dare per scontato che l’OTA “si occupi della fatturazione”, rende non conformi le fatture B2B dell’hotel stesso. L’hotel è il fornitore del servizio di alloggio ed è il titolare di quella fattura.

Acconti, fatture proforma e tempistiche. Un proforma o una richiesta di acconto non costituiscono una fattura fiscale, ed emettere fatture strutturate nel momento sbagliato (al momento della prenotazione anziché alla fornitura del servizio, o per un acconto che verrà successivamente compensato) crea discrepanze. La logica di registrazione del PMS deve distinguere un proforma dalla fattura fiscale definitiva ed emettere il documento strutturato nel momento giuridicamente corretto.

Come configurare il PMS e il sistema contabile

L’intera questione della conformità si riduce a un unico obiettivo architettonico: la fattura deve essere generata come dati strutturati corretti al momento della fornitura e trasmessa automaticamente attraverso il canale giusto, senza che sia necessario un reinserimento manuale da parte dell’operatore. Per raggiungere questo obiettivo sono necessari alcuni elementi concreti.

Si parte dal punto in cui nascono i dati della fattura. Il folio nel PMS contiene gli addebiti per la camera, le tasse, gli extra e (se registrati correttamente) i dati di fatturazione del cliente. Il PMS deve quindi svolgere due funzioni: acquisire dati di fatturazione B2B corretti al momento della prenotazione e del check-in (nome legale, partita IVA, identificativo di instradamento) ed esporre la fattura completata come dati strutturati anziché solo come PDF stampato. Se il vostro PMS non è in grado di svolgere la seconda funzione, nessun strumento a valle potrà risolvere in modo definitivo il problema della reimmissione manuale dei dati.

Decidete quindi dove avvengano la formattazione e la trasmissione. Esistono due architetture comuni. Nella prima, il PMS trasferisce i dati strutturati della fattura a un software di contabilità integrato che li formatta in FatturaPA, Factur-X, XRechnung o Facturae e li trasmette tramite lo SdI, un PDP o la piattaforma di scambio pertinente. Nella seconda, il PMS si collega direttamente a un servizio specializzato di fatturazione elettronica (un intermediario accreditato o un PDP). Entrambe le soluzioni funzionano; ciò che conta è che il percorso dal folio alla fattura liquidata sia automatico e monitorato, in modo che un rifiuto da parte della piattaforma si manifesti come un avviso su cui qualcuno intervenga, non come un errore silenzioso scoperto al momento della dichiarazione IVA.

Inserite la convalida sin dalle prime fasi. I sistemi più efficienti convalidano la partita IVA del cliente e i campi obbligatori al momento della prenotazione aziendale, non al momento del check-out quando l’ospite si presenta alla reception. Una verifica in tempo reale della partita IVA (VIES per le transazioni transfrontaliere, registri nazionali per quelle interne) al momento della prenotazione trasforma un rifiuto al momento del check-out in una correzione al momento della prenotazione. Mappate anche i vostri tipi di documento: proforma, richiesta di caparra, fattura fiscale definitiva e nota di credito sono distinti, e il PMS deve emettere la fattura fiscale strutturata solo nel momento legalmente corretto.

Infine, effettuate i test sulle piattaforme reali in un ambiente di prova (sandbox) prima del lancio. Ogni sistema consolidato (l’SdI, i PDP francesi, i canali di scambio tedeschi) offre un ambiente di test. Eseguite un soggiorno aziendale, un blocco MICE, una sequenza “acconto e poi fattura finale” e una correzione attraverso l’ambiente di test, verificando che ogni operazione vada a buon fine. Il primo test mette quasi sempre in luce un problema di qualità dei dati; è meglio che emerga nell’ambiente di test piuttosto che in una fattura registrata e respinta.

Archiviazione, integrità e audit trail

L’obbligo di conservazione in sé non è una novità. La maggior parte dei paesi dell’UE richiede che le fatture vengano conservate per un periodo compreso tra i 6 e gli 11 anni (10 anni è la durata comune in Germania, Francia e Italia). Ciò che cambia con la fatturazione elettronica è la natura di ciò che si conserva e l’integrità che si deve essere in grado di dimostrare.

Poiché la fattura conforme è un file di dati strutturato, ciò che è necessario conservare è il file originale (il file XML o il formato ibrido PDF/A-3 con XML incorporato), non un PDF ristampato che casualmente riporti gli stessi numeri. Insieme a questo, è necessario conservare qualsiasi firma digitale, la ricevuta di accettazione della piattaforma (la ricevuta dello SdI, la conferma del PDP) e metadati sufficienti a collegare la fattura alla registrazione contabile e al pagamento. Lo scopo dell’archiviazione è che, anni dopo in occasione di una verifica, sia possibile produrre il file esatto che è stato accettato, dimostrare che non è stato alterato e aprirlo ancora nel suo formato originale.

La prassi che si è affermata è questa: affidare gli originali alla piattaforma contabile o a un servizio di archiviazione certificato, in un regime di integrità garantita, piuttosto che inserire copie in un’unità condivisa dove nessuno può attestare cosa sia cambiato o quando. Una cartella di PDF su un server non è un archivio di fatture elettroniche, e un revisore nel 2031 non la accetterà come tale. Se il vostro fornitore offre un servizio di archiviazione conforme come parte del servizio, utilizzatelo; in caso contrario, si tratta di una lacuna da colmare prima, non dopo, che l’obbligo entri in vigore.

Un piano di 30 giorni per prepararsi alla fatturazione elettronica

Un piano di 30 giorni per portare un’azienda indipendente tipica dal “invieremo i PDF via e-mail” al “genereremo e trasmetteremo fatture strutturate conformi”. Può gestirlo una persona con competenze finanziarie, coinvolgendo i fornitori del sistema di gestione delle proprietà (PMS) e di contabilità per gli aspetti tecnici.

Giorni da 1 a 4: definite l’ambito dei vostri obblighi. Verificate con il vostro commercialista quale normativa si applica in ciascun paese in cui operate, la data di entrata in vigore prevista per le aziende delle vostre dimensioni e se il vostro obbligo a breve termine riguarda la ricezione, l’emissione o entrambe. Contate le vostre fatture B2B mensili per tipologia (aziendali, agenzia, MICE, fornitori) in modo da conoscere il volume e la posta in gioco.

Giorni dal 5 al 9: verificate i vostri dati. Prelevate un campione di fatture aziendali e di agenzia recenti e controllate i dati anagrafici di fatturazione: ragione sociale, partita IVA, identificativo di instradamento del paese. Quantificate quante fatture verrebbero oggi respinte in una validazione basata su un formato strutturato. Questo numero rappresenta solitamente la vera portata del progetto e richiede una correzione nell’acquisizione dei dati sia da parte della reception che del reparto prenotazioni, oltre che da parte del reparto finanziario.

Giorni dal 10 al 16: individuate i sistemi. Chiedete per iscritto al vostro fornitore di PMS se genera dati di fattura strutturati (non solo PDF) nel formato previsto dal vostro paese, e chiedete al vostro fornitore di servizi di contabilità o di fatturazione elettronica come effettua la trasmissione allo SdI, a un PDP o alla piattaforma di scambio pertinente, e se garantisce un’archiviazione conforme. Se un fornitore non è in grado di rispondere, registratelo come rischio e come decisione relativa all’approvvigionamento.

Giorni dal 17 al 22: sistemare l’acquisizione dei dati alla fonte. Aggiornare il flusso di lavoro di prenotazione e check-in in modo che l’identità di fatturazione aziendale (ragione sociale, partita IVA, codice di routing) venga acquisita e convalidata al momento della prenotazione, non improvvisata al momento del check-out. Pulire i record esistenti degli account aziendali a cui si fattura ripetutamente.

Giorni dal 23 al 27: testare nell’ambiente di prova. Eseguire un soggiorno aziendale, un blocco MICE, una sequenza “acconto e poi fattura finale” e una correzione tramite nota di credito nell’ambiente di test della piattaforma. Verificare che ogni operazione vada a buon fine e che i rifiuti vengano segnalati come avvisi su cui intervenire. Ripetere il processo fino a quando i casi più comuni non vengono gestiti correttamente.

Giorni dal 28 al 30: documentazione e briefing. Redigete una procedura di una pagina che indichi quali fatture passano attraverso il canale strutturato, chi monitora i rifiuti, come vengono emesse le correzioni e dove vengono archiviati gli originali. Informare la reception, l’ufficio prenotazioni e il revisore notturno in merito alla modifica nell’acquisizione dei dati, poiché l’esito della conformità viene determinato al momento della prenotazione, non in fase di fatturazione. Inserire nel calendario le date di avvio operativo nei paesi successivi, se si opera in più di uno.

Impegno totale nei 30 giorni: circa 20-35 ore per il responsabile finanziario e un periodo dedicato da parte dei fornitori del PMS e della contabilità, concentrato nelle settimane di pulizia dei dati e di test in ambiente di prova. Le strutture che gestiscono questo processo con serenità sono quelle che hanno considerato la fattura come dati generati alla fonte, non come un documento redatto a posteriori.

Il ruolo di Prostay, in breve e con sincerità

Scrivo per Prostay, quindi questa sezione è inevitabile; cercherò di essere chiaro al riguardo. Il PMS di Prostay acquisisce l’identità di fatturazione dell’azienda e dell’agenzia (ragione sociale, partita IVA, identificativo di instradamento) in fase di prenotazione e check-in, la convalida e genera la fattura come dati strutturati anziché solo come PDF stampato. Tale fattura strutturata confluisce nel sistema contabile integrato, che la formatta secondo lo standard nazionale pertinente (FatturaPA, Factur-X, XRechnung, Facturae) e la trasmette tramite l’SdI, un PDP francese, il canale di scambio tedesco o quello spagnolo, con i rifiuti segnalati come avvisi e gli originali archiviati secondo un regime conforme. Nulla di tutto ciò è esclusivo di Prostay; Mews, Cloudbeds e diversi fornitori regionali hanno sviluppato o stretto partnership per ottenere la stessa funzionalità, e qualsiasi piattaforma gestita e certificata è in grado di soddisfare i requisiti normativi.

L’argomento a favore di Prostay, in particolare, è che il folio, la generazione della fattura e il trasferimento alla contabilità provengono da un unico team che li testa insieme su ciascuna piattaforma nazionale, quindi non si tratta di aggiungere un portale di fatturazione elettronica separato a un PMS in grado solo di stampare PDF e di reinserire i dati tra i due sistemi. Quel percorso unico dei dati, dal folio alla fattura liquidata, è il vero punto di forza ed è ciò che elimina la fase manuale che la normativa mira proprio a eliminare. Se desiderate maggiori dettagli sul folio e sulla fatturazione, la panoramica del PMS Prostay ne illustra i dettagli; se invece preferite che il nostro team analizzi gli obblighi specifici del vostro Paese rispetto alla vostra attuale infrastruttura, prenotate una demo e esamineremo insieme le fatture che emettete effettivamente, anziché vendervi un modulo di conformità separato.

Domande frequenti

Le cinque domande più frequenti poste dagli albergatori indipendenti sulla fatturazione elettronica obbligatoria, con risposte basate sulla legislazione pubblicata e sugli standard tecnici, anziché sui riassunti della stampa di settore.