Por qué la factura en PDF está quedando en desuso sin que nadie se dé cuenta

Durante treinta años, la factura corporativa ha sido un PDF enviado por correo electrónico. Un huésped de una empresa se marcha del hotel, la recepción imprime o envía por correo electrónico una factura con el logotipo de la empresa, el equipo de contabilidad de la empresa introduce los datos en su sistema y todo el mundo sigue con lo suyo. Ese flujo de trabajo está llegando a su fin, país por país, según un calendario legal fijado, y la mayoría de los hoteles independientes no se han dado cuenta porque el cambio se presenta como un proyecto de la administración tributaria más que como uno del sector hotelero. En toda la UE, la facturación electrónica estructurada se está convirtiendo en obligatoria para las transacciones entre empresas, lo que significa que la factura que envíes a una cuenta corporativa, una agencia de viajes, un operador turístico o un organizador de conferencias debe ser un archivo de datos legible por máquina y enviado a través de un canal homologado, no un archivo adjunto. Los sistemas que almacenan los datos subyacentes a esa factura, el folio de su PMS y el libro mayor de su software de contabilidad hotelera, son precisamente los que ahora deben utilizar un formato de factura estructurado y conectarse a una plataforma gubernamental o de un socio.

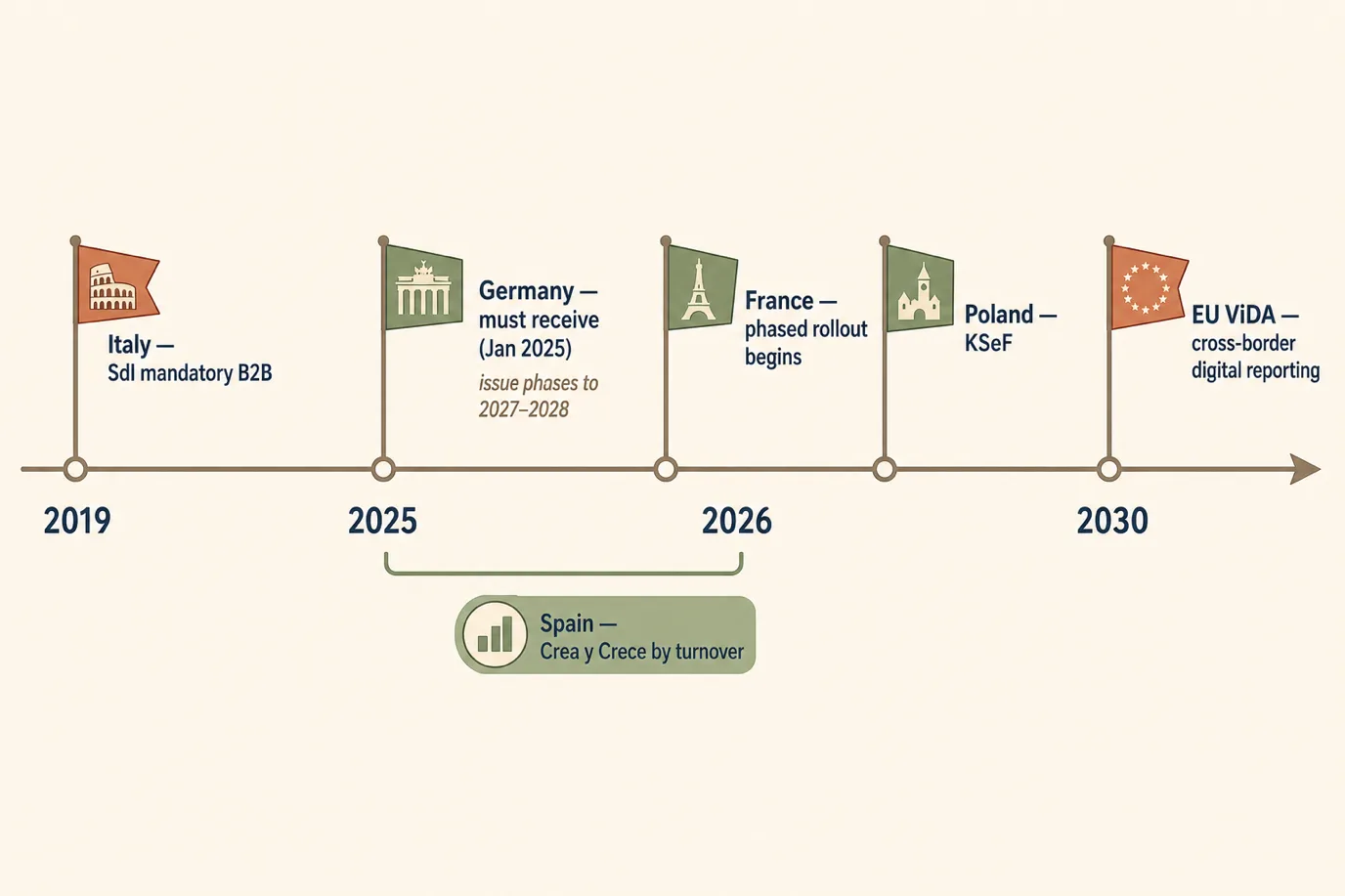

No se trata de una propuesta lejana. Italia exige la facturación electrónica B2B desde 2019 y ha endurecido la normativa desde entonces. La primera obligación en Alemania entrará en vigor el 1 de enero de 2025. Francia comenzará su implantación gradual en 2026, la normativa KSeF de Polonia entrará en vigor en 2026 y España le sigue de cerca. Los datos de las facturas proceden del sistema de gestión inmobiliaria que gestiona su contabilidad; por lo tanto, si ese sistema solo puede generar un PDF, se verá obligado a dedicar horas de trabajo del personal a volver a introducir manualmente cada factura corporativa en un portal independiente. Este artículo ofrece una visión realista de lo que supondrá el año 2026 para un operador independiente: qué es realmente la facturación electrónica, los dos modelos normativos, qué facturas se ven afectadas, los formatos específicos por país, las fechas de entrada en vigor, qué se ve interrumpido en el flujo de trabajo de un hotel y un plan de 30 días para prepararse sin contratar a un consultor especializado en tecnología fiscal.

Escribo para Prostay, y nuestro equipo ha dedicado los últimos dos años a conectar los folios de los hoteles con el SdI italiano, las vías de intercambio francesas y alemanas y los sistemas de declaración españoles, por lo que los formatos, plazos y posibles fallos que se indican a continuación proceden de la legislación publicada, las especificaciones técnicas que emite cada autoridad fiscal y el trabajo real de integración en establecimientos en funcionamiento. Los plazos varían, en ocasiones se retrasan y difieren según el tamaño de la empresa dentro de cada país, por lo que debes considerar las fechas como la situación actual publicada y confirmar tus obligaciones específicas con tu contable local. Lo que no cambia es la tendencia: la era del papel y el PDF en la facturación B2B está llegando a su fin, y los hoteles que preparen ahora la capa de datos apenas notarán el cambio.

Qué significa realmente la facturación electrónica y por qué un PDF no cuenta

El término «factura electrónica» se ha utilizado de forma imprecisa durante años para referirse a cualquier factura que llegara por vía electrónica. La definición legal es mucho más restrictiva, y la diferencia entre el significado coloquial y el legal es donde los hoteles se ven en apuros. Según el marco de la UE, una factura electrónica es aquella que se ha emitido, transmitido y recibido en un formato electrónico estructurado que permite su procesamiento automático y electrónico. El punto de referencia es la norma semántica europea EN 16931, que define el modelo de datos que debe contener una factura.

Un PDF no cumple este requisito. Un PDF es una imagen de una factura; una persona puede leerlo, pero un ordenador no puede extraer de forma fiable el número de IVA del proveedor, las partidas, los tipos impositivos y los totales sin un reconocimiento óptico de caracteres y sin tener que recurrir a conjeturas que dan lugar a muchos errores. Una factura electrónica estructurada incluye esos campos como datos etiquetados (normalmente en XML), de modo que el sistema receptor los contabiliza en el libro mayor sin necesidad de volver a introducirlos manualmente. Existe una categoría intermedia muy útil, la factura híbrida, que envuelve un PDF legible para las personas alrededor de una carga útil XML incrustada; Factur-X (Francia) y ZUGFeRD (Alemania) son los híbridos más conocidos, y cumplen el requisito de estructura porque la máquina lee el XML incrustado mientras que la persona lee la capa PDF.

Esto tiene dos consecuencias para un hotel. En primer lugar, «ya enviamos las facturas por correo electrónico en formato PDF» no supone el cumplimiento de la normativa; es precisamente la práctica que las normativas pretenden sustituir. En segundo lugar, la obligación suele ser recíproca y las dos partes la asumen en fechas diferentes. La obligación de poder recibir una factura electrónica estructurada casi siempre recae primero y sobre todos, ya que una autoridad fiscal no puede exigir su emisión sin garantizar que los compradores puedan aceptarlas. La obligación de emitir facturas electrónicas estructuradas se introduce posteriormente, a menudo en función del tamaño de la empresa. Un hotel que reserve un solo evento corporativo al mes sigue necesitando, como mínimo, poder recibir facturas estructuradas de sus proveedores, y pronto tendrá que emitirlas a ese cliente corporativo.

Una aclaración más que evita confusiones posteriores. La facturación electrónica (la factura estructurada entre proveedor y comprador) está relacionada con la declaración electrónica (el envío de datos de transacciones o pagos a la autoridad fiscal), pero es distinta de ella. La reforma francesa, por ejemplo, combina la obligación de facturación electrónica para las operaciones B2B nacionales con la obligación de declaración electrónica para las ventas B2C y las transacciones transfronterizas, por lo que un hotel que venda estancias de ocio a consumidores no queda exento de la reforma solo porque esas ventas no sean facturas electrónicas B2B; los datos deben comunicarse igualmente. Mantenga separados estos dos conceptos cuando lea la normativa de su país.

Dos modelos: liquidación e intercambio posterior a la auditoría

Detrás de los formatos se esconde una decisión arquitectónica más importante que toma cada país: cómo ve la autoridad fiscal tu factura. Existen dos modelos, y saber cuál se aplica a tu caso te da más información sobre el cambio operativo que cualquier nombre de formato.

El modelo de auditoría posterior es el estándar histórico europeo. Emites la factura, la envías directamente a tu cliente y la autoridad fiscal solo la inspecciona más tarde, si te somete a una auditoría. El cumplimiento normativo consiste en mantener registros correctos y poder presentarlos cuando se soliciten. Este es el mundo en el que aún viven la mayoría de los hoteles, y es un mundo que está llegando a su fin.

El modelo de liquidación, a veces denominado «controles continuos de transacciones», introduce a la administración tributaria en el flujo. La factura pasa por una plataforma gubernamental o un intermediario acreditado que la valida (comprueba el número de IVA, el formato y los campos obligatorios) y la registra, a menudo casi en tiempo real, antes de que llegue al comprador o en el momento en que lo hace. El «Sistema di Interscambio» (SdI) de Italia es el ejemplo más claro: una factura italiana no llega directamente al cliente en absoluto, sino que se envía al SdI, que la valida y la reenvía. El comprador recibe la factura del sistema gubernamental, no de ti.

La reforma francesa de 2026 es un modelo híbrido que merece la pena comprender, ya que varios países están imitando su estructura. Las facturas circulan a través de plataformas privadas certificadas (las «plateformes de dématérialisation partenaires», o PDP) en lugar de solo un único portal estatal, y esas plataformas transmiten los datos de las facturas, las transacciones y los pagos a la administración. Se trata de un control de tipo «clearance» (compensación) que se lleva a cabo a través de un mercado regulado de intermediarios, en lugar de un único canal gubernamental monolítico. El sistema español para la ley «Crea y Crece» sigue la misma línea, con una solución pública junto a plataformas privadas.

Por qué esto es importante para un hotel: en un país con sistema de liquidación, no se puede corregir discretamente un error enviando un PDF corregido. Una factura errónea queda registrada ante la autoridad fiscal en el momento en que se liquida, por lo que las correcciones se realizan mediante notas de crédito formales que también se liquidan a través de la plataforma. La disciplina que exige este modelo, datos correctos desde el primer momento, un canal real para transmitirlos y un proceso de corrección adecuado, es precisamente lo que le falta a un flujo de trabajo manual con archivos PDF. Los hoteles que tendrán dificultades en 2026 y 2027 serán aquellos que hayan tratado la factura como un documento que hay que teclear, en lugar de como datos que deben generarse correctamente en el origen.

¿Qué facturas hoteleras entran en el ámbito de aplicación?

No se tienen en cuenta todas las líneas que emite un hotel, y conocer los límites evita que te entre el pánico o que ignores la norma. Las obligaciones son más estrictas en las facturas entre empresas (B2B) entre partes establecidas en el mismo país. Si analizas los ingresos del hotel, el panorama se vuelve más claro.

Claramente incluidas en el ámbito de aplicación: las facturas a una empresa nacional por una estancia corporativa, una tarifa corporativa negociada o una habitación facturada posteriormente; las facturas a una agencia de viajes u operador turístico nacional en el marco de una asignación contratada; las facturas a un cliente nacional de eventos o MICE por una conferencia, un banquete o un bloque de habitaciones; facturas a otra empresa por el alquiler de salas de reuniones, catering o un acuerdo con un proveedor. Estos son los documentos B2B básicos a los que se dirige la normativa y, para un hotel urbano con una fuerte combinación de clientes corporativos y de eventos, pueden suponer una gran parte de las facturas emitidas.

Se tratan de forma diferente, pero no se ignoran: las facturas de empresa a consumidor (B2C) para huéspedes de ocio habituales. Las facturas puramente B2C suelen quedar fuera de la obligación de facturación electrónica B2B estructurada en las primeras fases, pero varias reformas (sobre todo en Francia) exigen la notificación electrónica de esas transacciones B2C a la administración tributaria, y algunos países están incorporando progresivamente el ámbito B2C al alcance de la normativa. Por lo tanto, el folio de ocio no es un refugio seguro en torno al cual se pueda construir un proceso; es la parte de la normativa con mayor probabilidad de ampliarse.

El ámbito transfronterizo es un caso aparte: una factura a una empresa de otro Estado miembro de la UE, o a un huésped de fuera de la UE, se rige hoy en día por normas diferentes y es el centro de las reformas de ViDA de cara al final de la década. Por ahora, las facturas B2B nacionales de un hotel son la parte urgente; el B2B transfronterizo es la parte a tener en cuenta.

En la práctica: cuenta cuántas facturas emites cada mes a otras empresas de tu propio país. Si la respuesta es más de unas pocas, la facturación electrónica es un cambio operativo que debes planificar, no una simple nota al pie de página en materia fiscal. Un establecimiento costero dedicado exclusivamente al ocio, sin apenas facturación a empresas, dispone de más tiempo que un hotel de conferencias en el centro de la ciudad, pero ambos entrarán en el ámbito de aplicación antes de que termine la década.

Los formatos que realmente enviarás

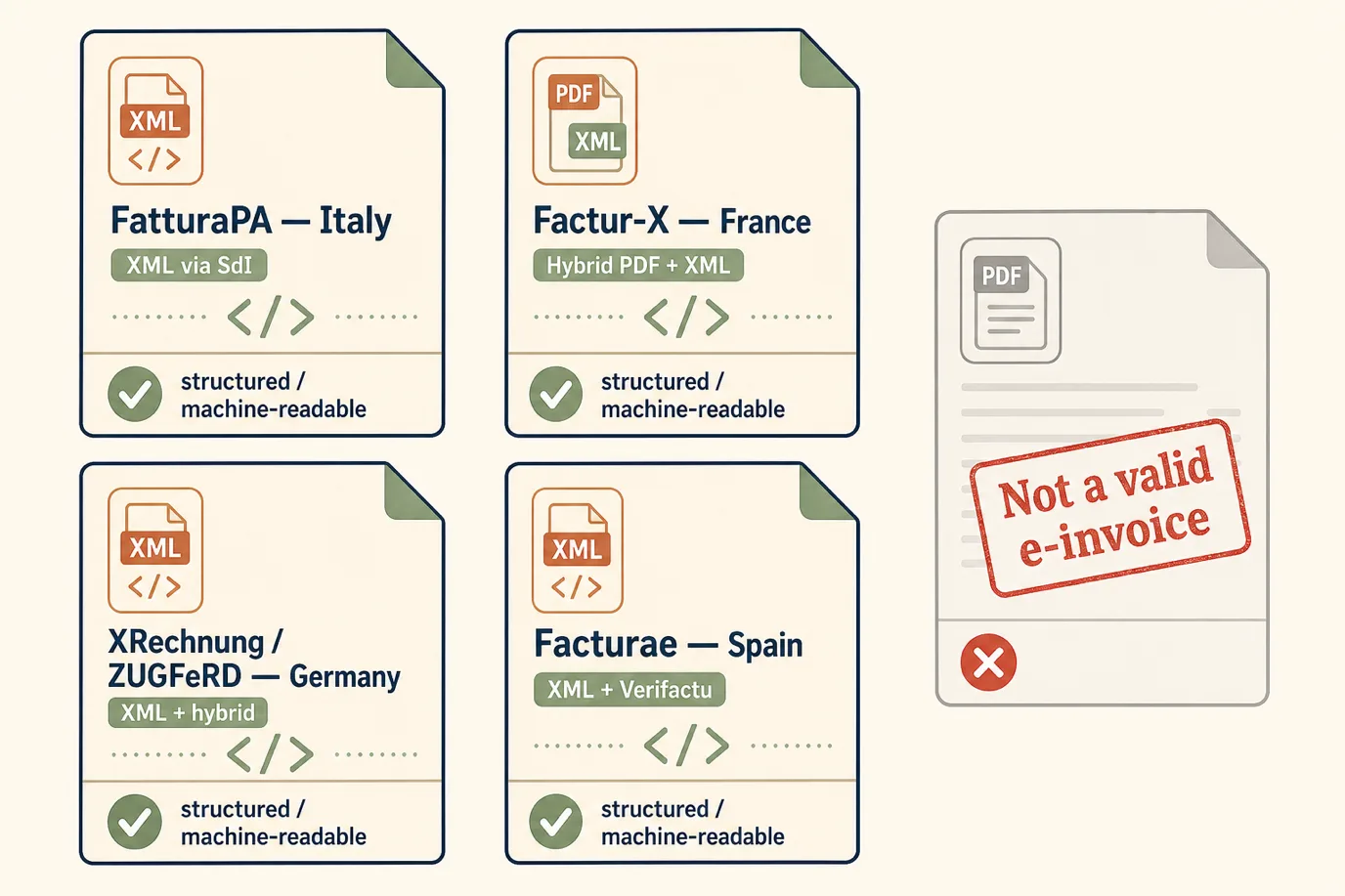

Cada país ha basado su normativa en el mismo núcleo semántico de la norma EN 16931 y, a partir de ahí, ha elegido su propia sintaxis y canal. No es necesario que leas el XML, pero sí debes saber qué formato debe generar tu establecimiento, ya que eso determina qué funciones debes solicitar a tus proveedores de PMS y de contabilidad. Estos son los cuatro más importantes para los hoteles que operan en los principales mercados de la UE.

Italia: FatturaPA y el SdI

Italia cuenta con el régimen más maduro de Europa y es el modelo que han estudiado todos los demás países. El formato es FatturaPA, una estructura XML, y es obligatorio desde 2019 para casi todas las empresas registradas a efectos del IVA, tanto en las relaciones B2G como B2B, y se ha ido ampliando con el tiempo para abarcar también a los pequeños contribuyentes sujetos al régimen de cuota fija. Todas las facturas pasan por el Sistema di Interscambio (SdI), la plataforma estatal de compensación, que valida el archivo y lo entrega al destinatario. No hay un paso adicional para enviarlo por correo electrónico al cliente; el SdI es el canal. Para un hotel, la realidad operativa es que el PMS o el sistema de contabilidad debe generar un archivo XML de FatturaPA válido, transmitirlo al SdI a través de un intermediario acreditado o de un canal directo, gestionar los avisos de aceptación o rechazo del SdI y almacenar el resultado. Los rechazos son habituales en el primer intento y suelen deberse a un número de IVA o un código fiscal mal formato, a la falta de un campo obligatorio o a un código de tipo de documento incorrecto.

Francia: Factur-X, los PDP y el PPF

La reforma de Francia es la que hay que comprender en detalle, ya que es de gran envergadura, inminente y de gran influencia en cuanto a la arquitectura. El formato predeterminado es Factur-X, un formato híbrido que integra XML conforme a la norma EN 16931 dentro de un PDF/A-3 legible, lo cual resulta conveniente para un hotel, ya que el documento destinado al cliente sigue teniendo el aspecto de una factura. La transmisión se realiza a través de plataformas asociadas certificadas (PDP), y un portal público de facturación (el Portail Public de Facturation, creado sobre la base de Chorus Pro) desempeña una función de directorio y de presentación de informes. La implantación en Francia combina la facturación electrónica para el sector B2B nacional con la presentación de informes electrónicos para el sector B2C y el comercio transfronterizo. El calendario se divide por fases según el tamaño de la empresa: la obligación de recibir facturas se aplica de forma generalizada desde la primera fase, mientras que la obligación de emitirlas comienza con las grandes y medianas empresas y llega posteriormente a las más pequeñas. Un hotel francés necesita estar vinculado a un PDP (a menudo proporcionado a través de su software de contabilidad o de facturación electrónica) y disponer de un PMS capaz de proporcionar datos de facturación limpios y estructurados.

Alemania: XRechnung y ZUGFeRD

La ley alemana «Wachstumschancengesetz» introdujo la obligación de facturación electrónica B2B a nivel nacional, que entró en vigor el 1 de enero de 2025. La primera fase es la obligación de recepción: a partir de esa fecha, todas las empresas alemanas deben poder aceptar una factura electrónica estructurada. La obligación de emisión se introducirá posteriormente, con umbrales basados en la facturación que se aplicarán a lo largo de 2027 y 2028. Los formatos aceptados son XRechnung (un formato XML puro creado originalmente para la facturación del sector público) y ZUGFeRD (un formato híbrido que, al igual que Factur-X, con el que está alineado, , integra XML en un PDF). Alemania no ha creado, en esta fase, una única plataforma central de liquidación siguiendo el modelo italiano; las facturas se intercambian directamente entre empresas en el formato obligatorio, y se espera que los elementos de información centralizada se incorporen de acuerdo con el calendario de la ViDA de la UE. Para un hotel alemán, lo imprescindible a corto plazo es poder recibir y leer XRechnung y ZUGFeRD desde ya, así como emitirlas cuando el establecimiento alcance los umbrales de volumen establecidos.

España: Facturae, Verifactu y «Crea y Crece»

En España existen dos vertientes que se solapan y que suelen confundir a los hoteles. La ley «Crea y Crece» introduce la facturación electrónica B2B obligatoria, por fases según la facturación de la empresa, utilizando el formato XML de Facturae junto con otros formatos compatibles con la norma EN 16931, transmitidos a través de una solución pública o de plataformas privadas. Por otra parte, la normativa de Verifactu (en el marco de la lucha contra el fraude) regula el propio software de facturación, exigiendo sistemas certificados y a prueba de manipulaciones que puedan generar los registros requeridos y, opcionalmente, comunicarlos a la Agencia Tributaria en tiempo real. Ambas vertientes abordan cuestiones diferentes: «Crea y Crece» se centra en el formato de la factura y el canal de transmisión entre empresas, mientras que «Verifactu» se centra en la integridad del software que genera las facturas. Un hotel español necesita un software de facturación que cumpla con los requisitos de Verifactu y sea capaz de emitir Facturae para sus facturas B2B, lo que en la práctica significa utilizar un PMS o una plataforma de contabilidad certificada y con mantenimiento, en lugar de una hoja de cálculo o una plantilla improvisada.

Fechas de entrada en vigor y qué cambia en cada momento

Las fechas son lo que más interesan a los operadores y lo que más probabilidades tiene de cambiar, ya que los gobiernos suelen aplazar los plazos de la facturación electrónica cuando el ecosistema no está preparado (Francia ya ha aplazado sus fechas una vez). Considera lo siguiente como la situación actual publicada, más que como una verdad absoluta, y confirma tus obligaciones exactas con tu contable. El patrón es similar en todos los países: primero entra en vigor la obligación de recibir, que se aplica de forma generalizada, y después se introduce gradualmente la obligación de emitir en función del tamaño de la empresa.

Italia ya está plenamente operativa desde 2019, y posteriormente se amplió a los pequeños contribuyentes con régimen de tarifa plana (forfettario). Si operas en Italia, esto no es un proyecto de futuro; es una realidad actual, y la única cuestión es si tu infraestructura gestiona el SdI sin problemas.

Alemania comenzó el 1 de enero de 2025 con la obligación de que todas las empresas puedan recibir XRechnung y ZUGFeRD. La obligación de emitir se introduce por fases en función de la facturación, comenzando por las empresas más grandes y llegando a la gran mayoría de las pequeñas empresas a lo largo de 2027 y hasta 2028. Un hotel alemán ya debería poder recibir estas facturas; la capacidad para emitirlas es el siguiente hito.

Francia iniciará su implantación gradual en 2026. La obligación de recibir facturas se aplica de forma generalizada desde la primera fase, y la obligación de emitirlas comienza con las grandes y medianas empresas antes de llegar a las pequeñas empresas en la fase siguiente. Los hoteles franceses deberían estar preparando ya un PDP y una ruta de datos del PMS a la plataforma.

Polonia hará obligatorio su sistema nacional de facturación electrónica KSeF en 2026, tras un aplazamiento anterior, siguiendo un modelo de liquidación similar en esencia al de Italia. España implantará gradualmente la obligación de facturación B2B «Crea y Crece» en función de la facturación a lo largo de 2025 y 2026, mientras que las normas del software Verifactu siguen su propia trayectoria. Otros Estados miembros (Bélgica, con una obligación B2B para 2026, y varios más) están siguiendo este camino, por lo que un operador de cartera debería planificar teniendo en cuenta el panorama global en lugar de centrarse en un solo país.

ViDA y el horizonte transfronterizo de 2030

Las obligaciones nacionales constituyen la primera fase. La segunda fase es el IVA en la Era Digital (ViDA), el paquete de medidas de la UE acordado en 2025 que establece una dirección común para la presentación de informes digitales y la facturación electrónica en toda la Unión, con los requisitos de presentación de informes digitales transfronterizos previstos para finales de la década (alrededor de 2030). ViDA es importante para un hotel por dos razones, aunque las fechas previstas aún estén a años de distancia.

En primer lugar, elimina algunas de las fricciones que hacían que los mandatos nacionales resultaran complicados. Según las antiguas normas del IVA, un Estado miembro necesitaba una excepción especial para imponer la facturación electrónica a nivel nacional, y no podía exigirla sin ofrecer a las empresas la posibilidad de excluirse voluntariamente; ViDA cambia esa situación para que los países puedan imponer la facturación electrónica como norma por defecto. Esa es una de las razones por las que ahora todos los relojes nacionales están en marcha. En segundo lugar, ViDA apunta hacia una factura estructurada armonizada, basada en la norma EN 16931 para las transacciones B2B intracomunitarias con presentación de informes digitales casi en tiempo real, lo que significa que las facturas transfronterizas que hoy en día son complicadas (por ejemplo, la factura de un hotel francés a la empresa de un huésped alemán) acabarán siguiendo los mismos parámetros estructurados que las nacionales.

La conclusión práctica no es obsesionarse ahora con los detalles de 2030. Es que cada euro que gastes en poner en marcha una capacidad de facturación estructurada y automatizada para cumplir con la normativa nacional se invierte en la misma capacidad que ViDA ampliará más adelante al ámbito transfronterizo. No existe un proyecto ViDA independiente para un hotel bien preparado; lo que hay es la capa de datos que construyes ahora y a la que más adelante se le aplicará un alcance más amplio.

Qué falla en el flujo de trabajo de facturación de un hotel

La normativa parece un cambio fiscal, pero se traduce en un cambio operativo y altera aspectos específicos y predecibles de la forma en que un hotel factura. Estos son los puntos débiles que nuestro trabajo de integración pone de manifiesto con mayor frecuencia.

El callejón sin salida de la exportación a PDF. Un PMS que solo puede generar una factura en PDF obliga a volver a introducir manualmente los datos en un portal de facturación electrónica independiente para cada documento B2B. Esto es lento, da lugar a errores de transcripción que quedan registrados ante la autoridad fiscal del país de liquidación y no es escalable durante un mes de gran actividad por conferencias. Esta es la deficiencia más común y más perjudicial.

Datos maestros de clientes incorrectos. Una factura estructurada exige un número de identificación fiscal válido, el nombre correcto de la entidad jurídica y, en algunos países, un identificador de enrutamiento específico (el «codice destinatario» o una dirección PEC en Italia, o los identificadores basados en el SIREN en Francia). Los hoteles que registraban a los huéspedes corporativos con el nombre de la empresa en texto libre y sin número de IVA se encuentran ahora con que la mitad de sus facturas B2B son rechazadas en el primer intento de liquidación. La solución comienza en la fase de reserva y registro, al introducir una identidad de facturación correcta, y no en la fase de facturación.

Notas de crédito y correcciones. En un entorno posterior a la auditoría, un error se corregía reemitiendo un PDF corregido. En un entorno de liquidación, la factura errónea ya está registrada, por lo que las correcciones deben realizarse mediante notas de crédito formales y estructuradas que también se liquiden a través de la plataforma. Los hoteles que carecen de un proceso claro de notas de crédito generan enredos de conciliación que salen a la luz en la declaración del IVA.

El solapamiento entre las OTA y los canales. Los operadores se confunden sobre quién emite qué. La OTA factura al hotel la comisión (obligación de la OTA); el hotel factura al cliente corporativo o a la agencia la estancia (obligación del hotel). Confundir estos conceptos, o dar por sentado que la OTA «se encarga de la facturación», hace que las propias facturas B2B del hotel incumplan la normativa. El hotel es el proveedor del alojamiento y es el responsable de dicha factura.

Depósitos, facturas proforma y plazos. Una factura proforma o una solicitud de depósito no es una factura fiscal, y emitir facturas estructuradas en el momento equivocado (en el momento de la reserva en lugar de en el de la prestación del servicio, o por un depósito que posteriormente se deduce) genera discrepancias. La lógica de contabilización del PMS debe distinguir una factura proforma de la factura fiscal definitiva y emitir el documento estructurado en el momento legalmente correcto.

Cómo configurar tu PMS y tu sistema de contabilidad

Toda la cuestión del cumplimiento normativo se reduce a un único objetivo arquitectónico: la factura debe generarse como datos estructurados correctos en el momento de la prestación del servicio y transmitirse automáticamente a través del canal adecuado, sin necesidad de que un ser humano tenga que volver a introducirla manualmente. Para lograrlo, hay que tener en cuenta una serie de elementos concretos.

Empecemos por el origen de los datos de la factura. El folio del PMS recoge los cargos por habitación, los impuestos, los extras y (si se ha registrado correctamente) los datos de facturación del cliente. Por lo tanto, el PMS debe hacer dos cosas: capturar datos de facturación B2B limpios en el momento de la reserva y el registro (nombre legal, número de IVA, identificador de ruta) y presentar la factura completada como datos estructurados, en lugar de solo un PDF impreso. Si tu PMS no puede hacer lo segundo, ninguna herramienta posterior resolverá de forma satisfactoria el problema de la reintroducción manual de datos.

A continuación, decide dónde se llevan a cabo el formateo y la transmisión. Existen dos arquitecturas habituales. En la primera, el PMS entrega los datos estructurados de la factura a un software de contabilidad integrado que los formatea en FatturaPA, Factur-X, XRechnung o Facturae y los transmite a través del SdI, un PDP o el intercambio correspondiente. En la segunda, el PMS se conecta directamente a un servicio especializado de facturación electrónica (un intermediario acreditado o un PDP). Cualquiera de las dos opciones funciona; lo importante es que el proceso desde el folio hasta la factura liquidada sea automático y esté supervisado, de modo que un rechazo por parte de la plataforma se muestre como una alerta que alguien debe gestionar, y no como un fallo silencioso que se descubre al presentar la declaración del IVA.

Incorpora la validación desde el principio. Los sistemas que funcionan bien validan el número de IVA del cliente y los campos obligatorios en el momento de realizar la reserva corporativa, no en el momento de la salida, cuando el huésped se encuentra en el mostrador. Una comprobación en tiempo real del número de IVA (VIES para operaciones transfronterizas, registros nacionales para operaciones internas) en el momento de la reserva convierte un rechazo en el momento de la salida en una corrección en el momento de la reserva. Asigna también tus tipos de documentos: la factura proforma, la solicitud de depósito, la factura fiscal definitiva y la nota de crédito son distintos, y el PMS debe emitir la factura fiscal estructurada únicamente en el momento legalmente correcto.

Por último, realiza pruebas con las plataformas reales en un entorno de pruebas antes de la puesta en marcha. Todos los sistemas consolidados (el SdI, los PDP franceses, las vías de intercambio alemanas) ofrecen un entorno de pruebas. Realice una estancia corporativa, un bloque MICE, una secuencia de «depósito y luego definitiva» y una corrección a través del entorno de pruebas, y confirme que todo se procesa correctamente. La primera ejecución casi siempre pone de manifiesto un problema de calidad de los datos; es mejor que se detecte en el entorno de pruebas que en una factura registrada y rechazada.

Archivado, integridad y pista de auditoría

La obligación de conservación en sí misma no es nueva. La mayoría de los países de la UE exigen que las facturas se conserven entre 6 y 11 años (10 años es lo habitual en Alemania, Francia e Italia). Lo que cambia con la facturación electrónica es la naturaleza de lo que se conserva y la integridad que se debe poder demostrar.

Dado que la factura conforme es un archivo de datos estructurado, lo que hay que conservar es el archivo original (el XML o el PDF/A-3 híbrido con su XML incrustado), no un PDF reimpreso que casualmente muestre los mismos números. Además, debes conservar cualquier firma digital, el acuse de recibo de la plataforma (la «ricevuta» del SdI, la confirmación del PDP) y suficientes metadatos para vincular la factura con el asiento contable y el pago. El objetivo del archivo es que, años más tarde, en caso de auditoría, puedas presentar el archivo exacto que se tramitó, demostrar que no ha sido alterado y seguir abriéndolo en su formato original.

La práctica que da buenos resultados es la siguiente: deja que la plataforma de contabilidad o un servicio de archivo certificado conserve los originales bajo un régimen de integridad garantizada, en lugar de guardar copias en una unidad compartida donde nadie puede dar fe de qué ha cambiado ni cuándo. Una carpeta de archivos PDF en un servidor no es un archivo de facturas electrónicas, y un auditor en 2031 no lo aceptará como tal. Si tu proveedor ofrece un servicio de archivo conforme a la normativa como parte de su oferta, utilízalo; si no es así, se trata de una laguna que hay que subsanar antes, y no después, de que entre en vigor la normativa.

Un plan de 30 días para prepararse para la facturación electrónica

Un plan de 30 días para que una empresa independiente típica pase de «enviar PDF por correo electrónico» a «generar y transmitir facturas estructuradas que cumplan con la normativa». Una persona con conocimientos financieros puede encargarse de ello, contando con la colaboración de los proveedores del sistema de gestión de propiedades (PMS) y de contabilidad para los aspectos técnicos.

Días 1 a 4: define el alcance de tu obligación. Confirma con tu contable qué normativa se aplica en cada país en el que operas, la fecha de entrada en vigor actual para el tamaño de tu empresa y si tu obligación a corto plazo es recibir, emitir o ambas cosas. Cuenta tus facturas B2B mensuales por tipo (empresariales, de agencias, MICE, de proveedores) para conocer el volumen y lo que está en juego.

Días 5 a 9: audita tus datos. Selecciona una muestra de facturas corporativas y de agencias recientes y comprueba los datos maestros de facturación: nombre de la entidad jurídica, número de IVA, identificador de ruta del país. Cuantifica cuántas se rechazarían hoy en día en una validación de formato estructurado. Esta cifra suele ser el verdadero alcance del proyecto, y se trata tanto de una solución para la captura de datos en recepción y reservas como de una cuestión financiera.

Días 10 a 16: identifica los sistemas. Pregunta a tu proveedor de PMS, por escrito, si genera datos de factura estructurados (no solo en PDF) según el formato de tu país, y pregunta a tu proveedor de contabilidad o de facturación electrónica cómo realiza la transmisión al SdI, a un PDP o a la plataforma de intercambio correspondiente, y si ofrece un sistema de archivo conforme a la normativa. Si un proveedor no puede responder, regístralo como un riesgo y una decisión de contratación.

Días 17 a 22: corrige la captura de datos en origen. Actualiza el flujo de trabajo de reserva y registro de entrada para que la identidad de facturación corporativa (nombre legal, número de IVA, código de ruta) se capture y valide al realizar la reserva, y no se improvise al hacer el check-out. Limpia los registros existentes de cuentas corporativas a las que facturas repetidamente.

Días 23 a 27: prueba en el entorno de pruebas. Realiza una estancia corporativa, un bloque MICE, una secuencia de «depósito y factura final» y una corrección mediante nota de crédito a través del entorno de pruebas de la plataforma. Confirma que cada proceso se complete correctamente y que los rechazos aparezcan como alertas que permiten actuar. Repite el proceso hasta que los casos más habituales se resuelvan sin problemas.

Días 28 a 30: documenta e informa. Redacta un procedimiento de una página que abarque qué facturas pasan por el canal estructurado, quién supervisa los rechazos, cómo se emiten las correcciones y dónde se archivan los originales. Informe al personal de recepción, al departamento de reservas y al auditor nocturno sobre el cambio en la captura de datos, ya que el cumplimiento normativo se determina en el momento de la reserva, no en el de la facturación. Anote en el calendario las fechas de puesta en marcha en los siguientes países si opera en más de uno.

Esfuerzo total durante los 30 días: entre 20 y 35 horas aproximadamente para el responsable financiero y un bloque de tiempo dedicado por parte de los proveedores del PMS y de contabilidad, concentrado en las semanas de limpieza de datos y pruebas en el entorno de pruebas. Los establecimientos que gestionan esto con tranquilidad son aquellos que trataban la factura como datos generados en origen, no como un documento redactado al final del proceso.

Dónde encaja Prostay, de forma breve y sincera

Escribo para Prostay, así que esta sección es inevitable; voy a ser claro al respecto. El PMS de Prostay captura la identidad de facturación de la empresa y la agencia (nombre legal, número de IVA, identificador de ruta) en la fase de reserva y registro, la valida y genera la factura como datos estructurados en lugar de solo un PDF impreso. Esa factura estructurada pasa al sistema de contabilidad integrado, que la adapta al estándar nacional correspondiente (FatturaPA, Factur-X, XRechnung, Facturae) y la transmite a través del SdI, un PDP francés, la vía de intercambio alemana o el canal español, mostrando los rechazos como alertas y archivando los originales bajo un régimen conforme a la normativa. Nada de esto es exclusivo de Prostay; Mews, Cloudbeds y varios proveedores regionales han desarrollado o se han asociado para ofrecer la misma funcionalidad, y cualquier plataforma mantenida y certificada puede cumplir con la normativa.

El argumento a favor de Prostay en concreto es que el folio, la generación de la factura y el traspaso a contabilidad provienen de un mismo equipo que los prueba conjuntamente con cada plataforma nacional, por lo que no se está añadiendo un portal de facturación electrónica independiente a un PMS que solo puede imprimir archivos PDF y tener que volver a introducir los datos entre ambos sistemas. Esa ruta única de datos, desde el folio hasta la factura liquidada, es la clave, y es lo que elimina el paso manual que la normativa pretende suprimir. Si quieres conocer los detalles sobre el folio y la facturación, la descripción general del PMS de Prostay te lo explica paso a paso; y si prefieres que nuestro equipo analice las obligaciones específicas de tu país en relación con tu infraestructura actual, reserva una demostración y revisaremos las facturas que emites realmente, en lugar de venderte un módulo de cumplimiento normativo independiente.

Preguntas frecuentes

Las cinco preguntas que los hoteleros independientes plantean con más frecuencia sobre la facturación electrónica obligatoria, respondidas en base a la legislación publicada y a las normas técnicas, en lugar de a resúmenes de la prensa especializada.