Warum die PDF-Rechnung still und leise abgeschafft wird

Seit dreißig Jahren wird die Unternehmensrechnung als PDF per E-Mail versendet. Ein Geschäftsreisender checkt aus, die Rezeption druckt eine Rechnung mit Firmenlogo aus oder versendet sie per E-Mail, die Buchhaltung des Unternehmens gibt die Zahlen in ihr System ein, und alle gehen ihrer Wege. Dieser Arbeitsablauf endet nun Land für Land nach einem festgelegten rechtlichen Zeitplan, und die meisten unabhängigen Hotels haben dies noch nicht bemerkt, da die Änderung eher als Projekt der Steuerverwaltung denn als hoteleigenes Vorhaben präsentiert wird. EU-weit wird die strukturierte elektronische Rechnungsstellung für Business-to-Business-Transaktionen verpflichtend. Das bedeutet, dass die Rechnung, die Sie an ein Firmenkonto, ein Reisebüro, einen Reiseveranstalter oder einen Konferenzveranstalter senden, eine maschinenlesbare Datendatei sein muss, die über einen zugelassenen Kanal übermittelt wird – und kein Anhang. Die Systeme, in denen die Daten hinter dieser Rechnung gespeichert sind – das Folio in Ihrem PMS und das Hauptbuch in Ihrer Hotelbuchhaltungssoftware –, sind genau die Systeme, die nun ein strukturiertes Rechnungsformat unterstützen und eine Verbindung zu einer behördlichen oder Partnerplattform herstellen müssen.

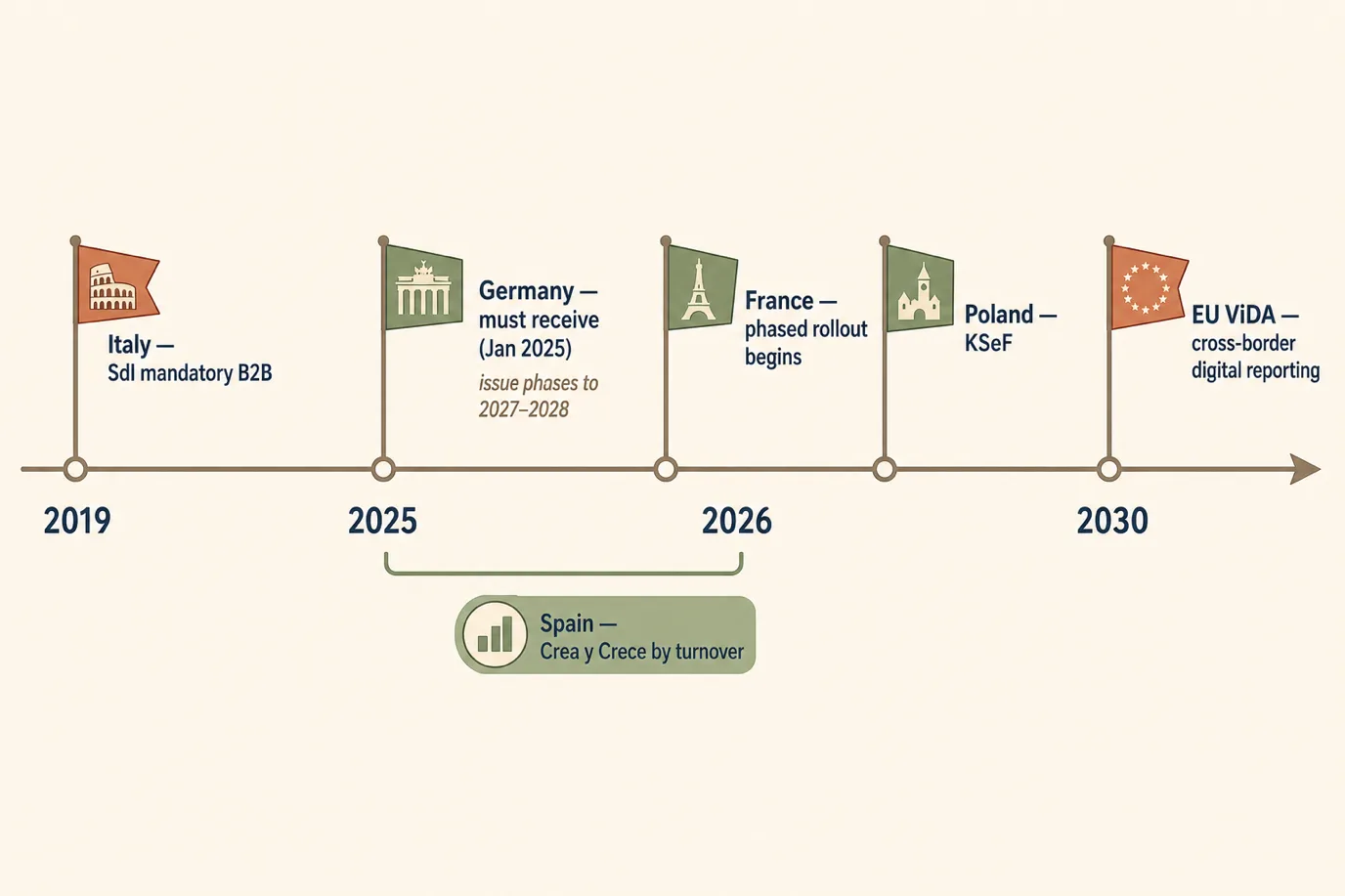

Dies ist kein fernes Zukunftsszenario. In Italien ist die elektronische B2B-Rechnungsstellung bereits seit 2019 vorgeschrieben und wurde seitdem weiter verschärft. In Deutschland tritt die erste Verpflichtung am 1. Januar 2025 in Kraft. Frankreich beginnt 2026 mit der schrittweisen Einführung, Polens KSeF-Vorschrift tritt 2026 in Kraft, und Spanien folgt kurz darauf. Die Rechnungsdaten stammen aus dem Immobilienverwaltungssystem, das Ihre Abrechnung verwaltet. Wenn dieses System also nur PDF-Dateien ausgeben kann, werden Sie bald Arbeitsstunden dafür aufwenden müssen, jede Unternehmensrechnung manuell in ein separates Portal einzugeben. Dieser Artikel vermittelt ein ehrliches Bild der Situation im Jahr 2026 für einen unabhängigen Betreiber: Was E-Invoicing eigentlich ist, die beiden Regulierungsmodelle, welche Ihrer Rechnungen davon betroffen sind, die länderspezifischen Formate, die Starttermine, welche Abläufe im Hotelbetrieb unterbrochen werden und ein 30-Tage-Plan zur Vorbereitung, ohne einen Steuertechnologie-Berater zu beauftragen.

Ich schreibe für Prostay, und unser Team hat die letzten zwei Jahre damit verbracht, Hotelabrechnungen an das italienische SdI, die französischen und deutschen Austauschkanäle sowie die spanischen Meldesysteme anzubinden. Daher stammen die unten aufgeführten Formate, Fristen und Fehlerquellen aus den veröffentlichten Rechtsvorschriften, den technischen Spezifikationen der jeweiligen Steuerbehörden und der tatsächlichen Integrationsarbeit in live betriebenen Häusern. Die Fristen ändern sich, verschieben sich gelegentlich und unterscheiden sich je nach Unternehmensgröße innerhalb der einzelnen Länder. Betrachten Sie die Daten daher als den aktuell veröffentlichten Stand und klären Sie Ihre konkreten Verpflichtungen mit Ihrem lokalen Steuerberater ab. Was sich nicht ändert, ist die Richtung: Die Ära der B2B-Rechnungen in Papierform und als PDF neigt sich dem Ende zu, und die Hotels, die die Datenebene jetzt vorbereiten, werden den Wechsel kaum bemerken.

Was E-Invoicing eigentlich bedeutet und warum ein PDF nicht zählt

Der Begriff „E-Rechnung“ wird seit Jahren sehr weit gefasst verwendet und bezeichnet jede Rechnung, die elektronisch eingeht. Die rechtliche Definition ist jedoch viel enger gefasst, und genau diese Diskrepanz zwischen der allgemeinen und der rechtlichen Bedeutung stellt für Hotels ein Problem dar. Nach den EU-Rahmenvorschriften ist eine E-Rechnung eine Rechnung, die in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wurde, das eine automatische und elektronische Verarbeitung ermöglicht. Maßstab ist der europäische Semantikstandard EN 16931, der das Datenmodell definiert, das eine Rechnung enthalten muss.

Ein PDF-Dokument erfüllt diese Anforderungen nicht. Ein PDF-Dokument ist eine Abbildung einer Rechnung; ein Mensch kann es lesen, aber ein Computer kann die Umsatzsteuer-Identifikationsnummer des Lieferanten, die Einzelposten, die Steuersätze und die Summen ohne optische Zeichenerkennung und ohne viele fehleranfällige Vermutungen nicht zuverlässig extrahieren. Eine strukturierte E-Rechnung enthält diese Felder als beschriftete Daten (typischerweise in XML), sodass das empfangende System sie ohne erneute Eingabe in das Hauptbuch verbuchen kann. Es gibt eine nützliche Zwischenkategorie, die Hybridrechnung, bei der ein für Menschen lesbares PDF eine eingebettete XML-Nutzlast umschließt; Factur-X (Frankreich) und ZUGFeRD (Deutschland) sind bekannte Hybride, und sie erfüllen die Anforderung an eine strukturierte Rechnung, da die Maschine das eingebettete XML liest, während der Mensch die PDF-Ebene liest.

Für ein Hotel ergeben sich daraus zwei Konsequenzen. Erstens: „Wir versenden Rechnungen bereits per E-Mail als PDFs“ entspricht nicht den Vorschriften; es ist genau die Praxis, die durch die Vorschriften ersetzt werden soll. Zweitens ist die Verpflichtung in der Regel beidseitig, wobei die beiden Seiten zu unterschiedlichen Zeitpunkten in Kraft treten. Die Pflicht, strukturierte E-Rechnungen empfangen zu können, gilt fast immer zuerst und für alle, da eine Steuerbehörde die Ausstellung nicht vorschreiben kann, ohne sicherzustellen, dass die Käufer diese auch annehmen können. Die Pflicht zur Ausstellung strukturierter E-Rechnungen wird danach schrittweise eingeführt, oft nach Unternehmensgröße. Ein Hotel, das monatlich nur eine einzige Firmenveranstaltung bucht, muss dennoch zumindest in der Lage sein, strukturierte Rechnungen von Lieferanten zu empfangen, und wird diese bald auch an diesen Firmenkunden ausstellen müssen.

Noch eine Klarstellung, um spätere Verwirrung zu vermeiden: Die elektronische Rechnungsstellung (die strukturierte Rechnung zwischen Lieferant und Käufer) steht zwar im Zusammenhang mit der elektronischen Meldung (dem Versand von Transaktions- oder Zahlungsdaten an die Steuerbehörde), ist aber davon zu unterscheiden. Die Reform in Frankreich beispielsweise verbindet eine E-Invoicing-Pflicht für den inländischen B2B-Handel mit einer E-Reporting-Pflicht für B2C-Verkäufe und grenzüberschreitende Transaktionen. Ein Hotel, das Freizeit-Aufenthalte an Verbraucher verkauft, ist also nicht von der Reform ausgenommen, nur weil es sich bei diesen Verkäufen nicht um B2B-E-Rechnungen handelt; die Daten müssen dennoch gemeldet werden. Halten Sie diese beiden Konzepte getrennt, wenn Sie die Vorschriften Ihres Landes lesen.

Zwei Modelle: Clearance und Post-Audit-Austausch

Hinter den Formaten verbirgt sich eine wichtigere architektonische Entscheidung, die jedes Land trifft: Wie die Steuerbehörde Ihre Rechnung betrachtet. Es gibt zwei Modelle, und zu wissen, welches für Sie gilt, sagt mehr über die betrieblichen Änderungen aus als jede Formatbezeichnung.

Das Nachprüfungsmodell ist der historische europäische Standard. Sie stellen die Rechnung aus, senden sie direkt an Ihren Kunden, und die Steuerbehörde prüft sie erst später, falls und wenn sie bei Ihnen eine Prüfung durchführt. Bei der Compliance geht es darum, korrekte Aufzeichnungen zu führen und diese auf Anfrage vorlegen zu können. Das ist die Welt, in der die meisten Hotels noch leben, und es ist die Welt, die sich dem Ende zuneigt.

Das Clearance-Modell, manchmal auch als „kontinuierliche Transaktionskontrollen“ bezeichnet, bindet die Steuerverwaltung in den Ablauf ein. Die Rechnung durchläuft eine staatliche Plattform oder einen akkreditierten Vermittler, der sie validiert (die Umsatzsteuer-Identifikationsnummer, das Format und die Pflichtfelder überprüft) und registriert – häufig nahezu in Echtzeit –, bevor oder sobald sie den Käufer erreicht. Italiens „Sistema di Interscambio“ (SdI) ist ein anschauliches Beispiel: Eine italienische Rechnung geht überhaupt nicht direkt an den Kunden, sondern an das SdI, das sie validiert und weiterleitet. Der Käufer erhält die Rechnung vom staatlichen System, nicht von Ihnen.

Die französische Reform von 2026 ist ein Hybridmodell, das es zu verstehen gilt, da mehrere Länder dessen Struktur nachahmen. Rechnungen werden über zertifizierte private Plattformen (die „plateformes de dématérialisation partenaires“ oder PDPs) statt über ein einziges staatliches Portal weitergeleitet, und diese Plattformen übermitteln Rechnungs-, Transaktions- und Zahlungsdaten an die Verwaltung. Es handelt sich um eine Kontrolle im Stil der Abrechnung, die über einen regulierten Markt von Vermittlern statt über einen einzigen monolithischen staatlichen Kanal erfolgt. Das spanische System für das „Crea y Crece“-Gesetz geht in die gleiche Richtung, mit einer öffentlichen Lösung neben privaten Plattformen.

Warum dies für ein Hotel von Bedeutung ist: In einem Land mit Clearance-Verfahren kann man einen Fehler nicht einfach stillschweigend beheben, indem man ein korrigiertes PDF versendet. Eine fehlerhafte Rechnung ist in dem Moment, in dem sie abgerechnet wurde, bei der Steuerbehörde registriert worden; Korrekturen erfolgen daher über formelle Gutschriften, die ebenfalls über die Plattform abgerechnet werden. Die Disziplin, die dieses Modell erfordert – korrekte Daten auf Anhieb, ein zuverlässiger Übertragungskanal und ein ordnungsgemäßer Korrekturprozess –, ist genau das, was einem manuellen PDF-Workflow fehlt. Die Hotels, die in den Jahren 2026 und 2027 Schwierigkeiten haben werden, sind diejenigen, die die Rechnung als ein Dokument betrachtet haben, das abgetippt werden muss, anstatt als Daten, die bereits an der Quelle korrekt generiert werden müssen.

Welche Hotelrechnungen fallen darunter?

Nicht jede von einem Hotel ausgestellte Position wird erfasst, und die Kenntnis der Grenzen bewahrt Sie davor, entweder in Panik zu geraten oder die Regel zu ignorieren. Die Vorschriften treffen vor allem Business-to-Business-Rechnungen zwischen Parteien mit Sitz im selben Land am härtesten. Wenn man die Umsätze des Hotels durchgeht, wird das Bild konkret.

Eindeutig im Geltungsbereich: Rechnungen an ein inländisches Unternehmen für einen Geschäftsaufenthalt, einen ausgehandelten Firmenpreis oder ein weiterberechnetes Zimmer; Rechnungen an ein inländisches Reisebüro oder einen Reiseveranstalter im Rahmen einer vertraglich vereinbarten Kontingentierung; Rechnungen an einen inländischen Veranstaltungs- oder MICE-Kunden für eine Konferenz, ein Bankett oder ein Zimmerkontingent; Rechnungen an ein anderes Unternehmen für die Anmietung von Tagungsräumen, Catering oder eine Lieferantenvereinbarung. Dies sind die grundlegenden B2B-Dokumente, auf die die Vorschrift abzielt, und für ein Stadthotel mit einem starken Mix aus Geschäfts- und Veranstaltungsgästen können sie einen großen Anteil der ausgestellten Rechnungen ausmachen.

Anders behandelt, aber nicht außer Acht gelassen: Business-to-Consumer-Rechnungen für gewöhnliche Freizeitgäste. Reine B2C-Rechnungen fallen in den ersten Phasen im Allgemeinen nicht unter die strukturierte B2B-E-Rechnungspflicht, doch mehrere Reformen (am deutlichsten in Frankreich) verlangen die elektronische Meldung dieser B2C-Transaktionen an die Steuerbehörde, und einige Länder nehmen B2C im Laufe der Zeit in den Geltungsbereich auf. Das Freizeit-Folio ist also kein sicherer Hafen, um den herum man einen Prozess aufbauen kann; es ist der Teil der Regelung, der am ehesten ausgeweitet wird.

Der grenzüberschreitende Bereich ist ein Kapitel für sich: Eine Rechnung an ein Unternehmen in einem anderen EU-Mitgliedstaat oder an einen Gast von außerhalb der EU unterliegt heute anderen Vorschriften und steht im Mittelpunkt der ViDA-Reformen, die gegen Ende des Jahrzehnts anstehen. Derzeit sind die inländischen B2B-Rechnungen eines Hotels der dringende Teil; grenzüberschreitendes B2B ist der Teil, den man im Auge behalten muss.

Die praktische Schlussfolgerung: Zählen Sie, wie viele Rechnungen Sie jeden Monat an andere Unternehmen in Ihrem eigenen Land ausstellen. Wenn die Antwort „mehr als eine Handvoll“ lautet, ist die elektronische Rechnungsstellung eine betriebliche Umstellung, die Sie planen müssen – und keine steuerliche Randnotiz. Eine reine Freizeit-Strandunterkunft, die fast keine Rechnungen an Unternehmen ausstellt, hat mehr Zeit als ein Konferenzhotel im Stadtzentrum, doch beide werden noch vor Ende des Jahrzehnts davon betroffen sein.

Die Formate, die Sie tatsächlich versenden werden

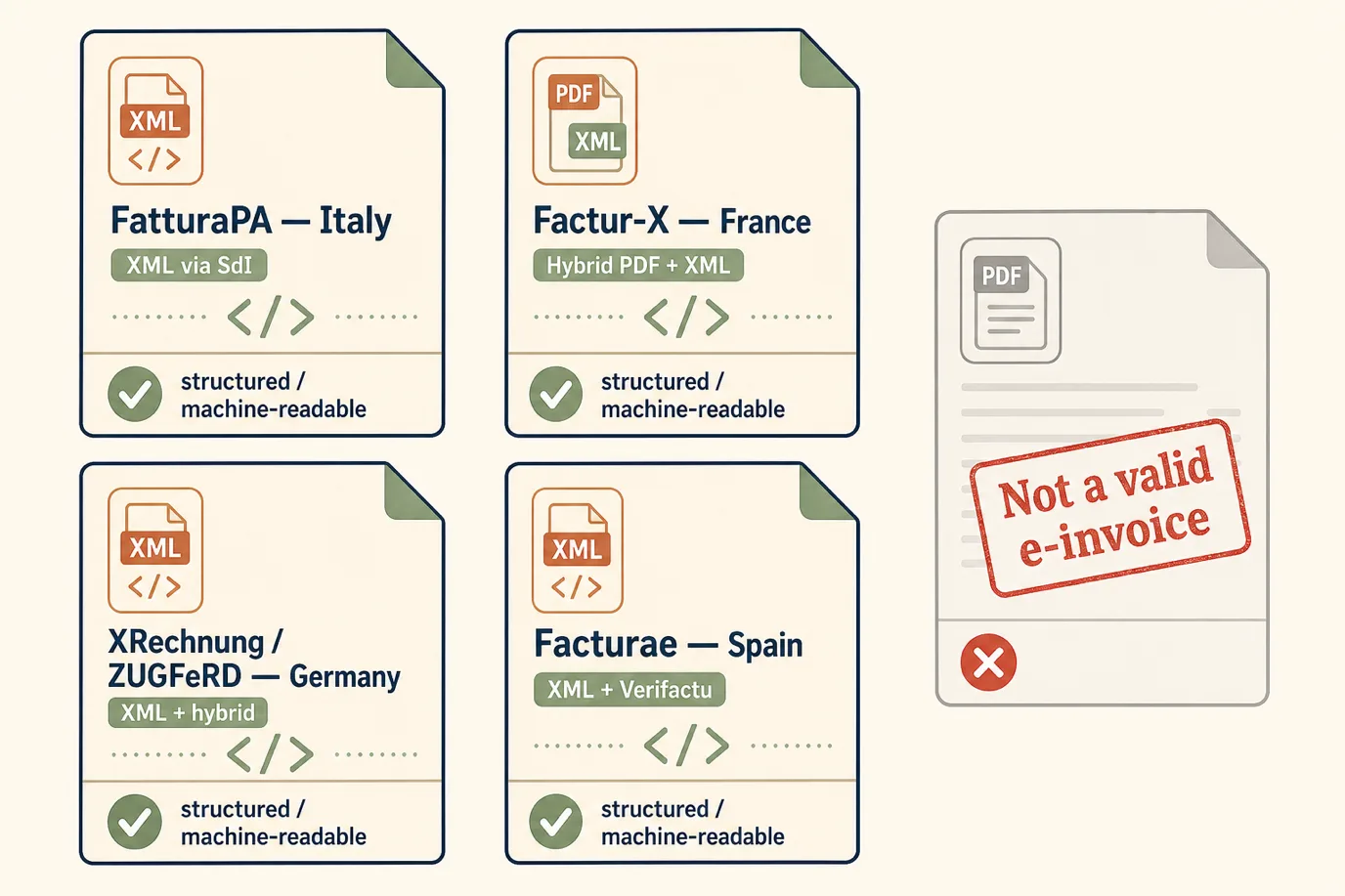

Jedes Land hat seine Vorschriften auf dem gleichen semantischen Kern der Norm EN 16931 aufgebaut und dann seine eigene Syntax und den eigenen Übertragungskanal festgelegt. Sie müssen das XML nicht lesen, aber Sie müssen wissen, welches Format Ihr Hotel erstellen muss, denn davon hängt ab, welche Funktionen Sie von Ihren PMS- und Buchhaltungsanbietern verlangen. Hier sind die vier Formate, die für Hotels in den größten EU-Märkten am wichtigsten sind.

Italien: FatturaPA und das SdI

Italien verfügt über das ausgereifteste System in Europa und diente allen anderen Ländern als Vorbild. Das Format ist FatturaPA, eine XML-Struktur, die seit 2019 für fast alle umsatzsteuerpflichtigen Unternehmen sowohl im B2G- als auch im B2B-Bereich verpflichtend ist und im Laufe der Zeit auch auf kleine Pauschalsteuerzahler ausgeweitet wurde. Jede Rechnung wird über das „Sistema di Interscambio“ (SdI), die staatliche Clearing-Plattform, weitergeleitet, die die Datei validiert und an den Empfänger übermittelt. Es gibt keinen separaten Schritt, bei dem die Rechnung per E-Mail an den Kunden gesendet wird; das SdI ist der Übertragungskanal. Für ein Hotel bedeutet dies in der Praxis, dass das PMS oder das Buchhaltungssystem gültige FatturaPA-XML-Dateien erstellen, diese über einen akkreditierten Vermittler oder einen direkten Kanal an das SdI übermitteln, die Annahme- oder Ablehnungsbenachrichtigungen des SdI bearbeiten und das Ergebnis speichern muss. Ablehnungen sind beim ersten Versuch häufig und sind in der Regel auf eine fehlerhafte Umsatzsteuer- oder Steuernummer, ein fehlendes Pflichtfeld oder einen falschen Dokumenttyp-Code zurückzuführen.

Frankreich: Factur-X, PDPs und das PPF

Die Reform in Frankreich muss man im Detail verstehen, da sie umfangreich, unmittelbar bevorstehend und architektonisch einflussreich ist. Das Standardformat ist Factur-X, ein Hybridformat, das EN 16931-XML in ein lesbares PDF/A-3-Dokument einbettet, was für ein Hotel von Vorteil ist, da das für den Kunden sichtbare Dokument weiterhin wie eine Rechnung aussieht. Die Übermittlung erfolgt über zertifizierte Partnerplattformen (PDPs), wobei ein öffentliches Rechnungsportal (das „Portail Public de Facturation“, das auf der Chorus-Pro-Plattform basiert) als Verzeichnis und für die Berichterstattung dient. Die Einführung in Frankreich verbindet die elektronische Rechnungsstellung für den inländischen B2B-Bereich mit der elektronischen Berichterstattung für den B2C-Bereich und grenzüberschreitende Transaktionen. Der Zeitplan richtet sich nach der Unternehmensgröße: Die Verpflichtung zum Empfang gilt weitgehend ab der ersten Phase, während die Verpflichtung zur Ausstellung zunächst bei großen und mittelständischen Unternehmen beginnt und später auch die kleinsten Unternehmen erreicht. Ein französisches Hotel benötigt eine Verbindung zu einem PDP (oft über seine Buchhaltungs- oder E-Rechnungssoftware bereitgestellt) sowie ein PMS, das saubere, strukturierte Rechnungsdaten ausgeben kann.

Deutschland: XRechnung und ZUGFeRD

Das deutsche „Wachstumschancengesetz“ führte eine inländische B2B-E-Rechnungspflicht ein, die am 1. Januar 2025 in Kraft trat. Die erste Stufe ist die Empfangspflicht: Ab diesem Datum muss jedes deutsche Unternehmen in der Lage sein, eine strukturierte E-Rechnung anzunehmen. Die Ausstellungspflicht wird danach schrittweise eingeführt, wobei die Schwellenwerte auf der Grundlage des Umsatzes bis 2027 und 2028 gelten. Die akzeptierten Formate sind XRechnung (ein reines XML-Format, das ursprünglich für die Rechnungsstellung im öffentlichen Sektor entwickelt wurde) und ZUGFeRD (ein Hybridformat, das – ähnlich wie das daran angelehnte Factur-X – XML in ein PDF einbettet). Deutschland hat in dieser Phase keine zentrale Abwicklungsplattform nach italienischem Vorbild geschaffen; Rechnungen werden direkt zwischen den Unternehmen im vorgeschriebenen Format ausgetauscht, wobei zentrale Meldeelemente voraussichtlich im Einklang mit dem EU-ViDA-Zeitplan folgen werden. Für ein deutsches Hotel ist es kurzfristig unerlässlich, XRechnung und ZUGFeRD bereits jetzt empfangen und lesen zu können sowie diese Formate auszustellen, sobald die Umsatzschwellen für das Hotel erreicht sind.

Spanien: Facturae, Verifactu und Crea y Crece

In Spanien gibt es zwei sich überschneidende Bereiche, die bei Hotels oft zu Verwirrung führen. Das Gesetz „Crea y Crece“ führt die obligatorische elektronische B2B-Rechnungsstellung ein, die je nach Unternehmensumsatz stufenweise umgesetzt wird. Dabei kommt das XML-Format „Facturae“ neben anderen EN 16931-kompatiblen Formaten zum Einsatz, wobei die Übermittlung über eine öffentliche Lösung oder private Plattformen erfolgt. Unabhängig davon regeln die Verifactu-Vorschriften (im Rahmen der Betrugsbekämpfung) die Rechnungssoftware selbst und verlangen zertifizierte, manipulationssichere Systeme, die die erforderlichen Aufzeichnungen erstellen und diese optional in Echtzeit an die Steuerbehörde melden können. Die beiden Bereiche befassen sich mit unterschiedlichen Aspekten: Bei „Crea y Crece“ geht es um das Rechnungsformat und den Übermittlungsweg zwischen Unternehmen, bei „Verifactu“ um die Integrität der Software, die Rechnungen erstellt. Ein spanisches Hotel benötigt eine Rechnungssoftware, die Verifactu-konform ist und „Facturae“ für seine B2B-Rechnungen ausstellen kann, was in der Praxis bedeutet, dass ein gewartetes, zertifiziertes PMS oder eine Buchhaltungsplattform anstelle einer Tabellenkalkulation oder einer Ad-hoc-Vorlage verwendet werden muss.

Starttermine und was sich wann ändert

Die Termine sind das, worauf die Betreiber am meisten warten – und das, was sich am ehesten verschieben wird, da Regierungen die Fristen für die elektronische Rechnungsstellung routinemäßig verschieben, wenn das Ökosystem noch nicht bereit ist (Frankreich hat seine Termine bereits einmal verschoben). Betrachten Sie die folgenden Angaben als den derzeit veröffentlichten Stand und nicht als unumstößliche Tatsache, und klären Sie Ihre genauen Verpflichtungen mit Ihrem Steuerberater ab. Das Muster ist länderübergreifend einheitlich: Die Empfangsverpflichtung tritt zuerst in Kraft und gilt allgemein, dann wird die Ausstellungsverpflichtung schrittweise je nach Unternehmensgröße eingeführt.

In Italien ist das System bereits seit 2019 vollständig in Betrieb und wurde später auf kleine Steuerzahler mit Pauschalsteuer (forfettario) ausgeweitet. Wenn Sie in Italien tätig sind, handelt es sich hierbei nicht um ein zukünftiges Projekt, sondern um den laufenden Betrieb, und die einzige Frage ist, ob Ihre IT-Infrastruktur SdI einwandfrei verarbeitet.

In Deutschland trat am 1. Januar 2025 die Verpflichtung für jedes Unternehmen in Kraft, XRechnung und ZUGFeRD empfangen zu können. Die Ausstellungsverpflichtung wird schrittweise nach Umsatz eingeführt, wobei größere Unternehmen zuerst an der Reihe sind und die große Zahl kleiner Unternehmen die Verpflichtung bis 2027 und bis ins Jahr 2028 hinein erfüllt. Ein deutsches Hotel sollte bereits in der Lage sein, Rechnungen zu empfangen; die Bereitschaft zur Ausstellung ist der nächste Meilenstein.

Frankreich beginnt 2026 mit der schrittweisen Einführung. Die Empfangsverpflichtung gilt weitgehend ab der ersten Welle, und die Ausstellungsverpflichtung beginnt bei großen und mittelständischen Unternehmen, bevor sie in der folgenden Phase auch kleine Unternehmen erreicht. Französische Hotels sollten bereits jetzt einen PDP und einen Datenpfad vom PMS zur Plattform einrichten.

Polen führt sein nationales E-Rechnungssystem KSeF nach einer früheren Verschiebung im Jahr 2026 verbindlich ein, und zwar nach einem Abrechnungsmodell, das im Grundsatz dem italienischen ähnelt. Spanien führt die Crea y Crece-B2B-Verpflichtung schrittweise nach Umsatz in den Jahren 2025 und 2026 ein, wobei die Verifactu-Softwarevorschriften einem eigenen Zeitplan folgen. Andere Mitgliedstaaten (Belgien mit einer B2B-Verpflichtung ab 2026 sowie mehrere weitere) folgen diesem Beispiel, weshalb ein Portfoliobetreiber für die gesamte Region planen sollte und nicht nur für ein einzelnes Land.

ViDA und der grenzüberschreitende Horizont bis 2030

Die nationalen Vorschriften sind die erste Stufe. Die zweite Stufe ist „VAT in the Digital Age“ (ViDA), das 2025 vereinbarte EU-Paket, das eine gemeinsame Richtung für die digitale Berichterstattung und elektronische Rechnungsstellung in der gesamten Union vorgibt, wobei die grenzüberschreitenden Anforderungen an die digitale Berichterstattung auf das Ende des Jahrzehnts (um 2030) ausgerichtet sind. ViDA ist für ein Hotel aus zwei Gründen von Bedeutung, auch wenn die wichtigsten Termine noch Jahre entfernt sind.

Erstens beseitigt es einige der Reibungspunkte, die nationale Vorschriften bisher erschwert haben. Nach den älteren Mehrwertsteuerregeln benötigte ein Mitgliedstaat eine spezielle Ausnahmeregelung, um die elektronische Rechnungsstellung im Inland vorzuschreiben, und er durfte dies nicht verlangen, ohne den Unternehmen eine Opt-out-Möglichkeit einzuräumen; ViDA ändert diese Grundlage, sodass Länder die elektronische Rechnungsstellung als Standard vorschreiben können. Das ist einer der Gründe, warum die nationalen Uhren nun alle ticken. Zweitens weist ViDA den Weg hin zu einer harmonisierten, auf EN 16931 basierende strukturierte Rechnung für B2B-Transaktionen innerhalb der EU mit digitaler Berichterstattung nahezu in Echtzeit hin, was bedeutet, dass grenzüberschreitende Rechnungen, die heute noch chaotisch sind (beispielsweise die Abrechnung eines deutschen Gastes durch ein französisches Hotel), letztendlich auf denselben strukturierten Schienen laufen werden wie inländische Rechnungen.

Die praktische Erkenntnis lautet: Man sollte sich jetzt nicht mit den Einzelheiten für 2030 aufhalten. Vielmehr gilt: Jeder Euro, den Sie dafür ausgeben, eine strukturierte, automatisierte Rechnungsstellung für Ihre inländischen Anforderungen zum Laufen zu bringen, fließt in dieselbe Funktion, die ViDA später auf grenzüberschreitende Transaktionen ausweiten wird. Für ein gut vorbereitetes Hotel gibt es kein separates ViDA-Projekt; es gibt die Datenschicht, die Sie jetzt aufbauen, und einen späteren, breiteren Anwendungsbereich.

Was im Rechnungsstellungs-Workflow eines Hotels schiefgeht

Die Vorschrift sieht zwar wie eine steuerliche Änderung aus, wirkt sich jedoch als betriebliche Umstellung aus und stört bestimmte, vorhersehbare Abläufe bei der Rechnungsstellung eines Hotels. Dies sind die Schwachstellen, die bei unserer Integrationsarbeit am häufigsten zutage treten.

Die Sackgasse beim PDF-Export. Ein PMS, das nur PDF-Rechnungen erstellen kann, zwingt dazu, jedes B2B-Dokument manuell in ein separates E-Rechnungsportal einzugeben. Das ist zeitaufwendig, führt zu Eingabefehlern, die bei der Steuerbehörde im Abrechnungsland registriert werden, und lässt sich in einem geschäftigen Konferenzmonat nicht skalieren. Dies ist die häufigste und schädlichste Schwachstelle.

Unvollständige Kundenstammdaten. Eine strukturierte Rechnung erfordert eine gültige Umsatzsteuer-Identifikationsnummer, den korrekten Namen der juristischen Person und in einigen Ländern eine spezifische Routing-Kennung (Italiens „codice destinatario“ oder eine PEC-Adresse, Frankreichs SIREN-basierte Kennungen). Hotels, die Geschäftskunden bisher mit einem Freitext-Firmennamen und ohne Umsatzsteuer-Identifikationsnummer erfasst haben, stellen nun fest, dass die Hälfte ihrer B2B-Rechnungen bereits beim ersten Abrechnungsversuch abgelehnt wird. Die Lösung beginnt bereits bei der Buchung und beim Check-in, wo korrekte Rechnungsdaten erfasst werden müssen – nicht erst bei der Rechnungsstellung.

Gutschriften und Korrekturen. In einer Welt vor der Einführung der Rechnungsprüfung wurde ein Fehler durch die Neuausstellung einer korrigierten PDF-Datei behoben. In einer Welt der Rechnungsprüfung ist die falsche Rechnung bereits registriert, sodass Korrekturen über formelle, strukturierte Gutschriften erfolgen müssen, die ebenfalls die Plattform durchlaufen. Hotels ohne einen einwandfreien Gutschriftsprozess verursachen Abgleichprobleme, die bei der Umsatzsteuererklärung zutage treten.

Die Überschneidung zwischen OTA und Vertriebskanal. Betreiber sind oft verwirrt darüber, wer was in Rechnung stellt. Die OTA stellt dem Hotel die Provision in Rechnung (Verpflichtung der OTA); das Hotel stellt dem Firmen- oder Agenturkunden den Aufenthalt in Rechnung (Verpflichtung des Hotels). Werden diese verwechselt oder wird davon ausgegangen, dass die OTA „die Rechnungsstellung übernimmt“, sind die eigenen B2B-Rechnungen des Hotels nicht konform. Das Hotel ist der Anbieter der Unterkunft und verantwortlich für diese Rechnung.

Anzahlungen, Proforma-Rechnungen und Zeitpunkt. Ein Proforma-Rechnungs- oder Anzahlungsantrag ist keine Steuerrechnung, und die Ausstellung strukturierter Rechnungen zum falschen Zeitpunkt (bei der Buchung statt bei der Leistungserbringung oder für eine Anzahlung, die später verrechnet wird) führt zu Unstimmigkeiten. Die Buchungslogik des PMS muss zwischen einer Proforma-Rechnung und der endgültigen Steuerrechnung unterscheiden und das strukturierte Dokument zum rechtlich korrekten Zeitpunkt ausstellen.

So richten Sie Ihr PMS und Ihr Buchhaltungssystem ein

Die gesamte Frage der Compliance lässt sich auf ein architektonisches Ziel reduzieren: Die Rechnung sollte zum Zeitpunkt der Leistungserbringung als korrekte strukturierte Daten generiert und automatisch über den richtigen Kanal übermittelt werden, ohne dass eine manuelle Neueingabe erforderlich ist. Um dies zu erreichen, sind einige konkrete Schritte erforderlich.

Beginnen Sie dort, wo die Rechnungsdaten entstehen. Der Folio-Eintrag im PMS enthält die Zimmerkosten, die Steuern, die Extras und (sofern korrekt erfasst) die Rechnungsdaten des Kunden. Das PMS muss daher zwei Aufgaben erfüllen: bei der Buchung und beim Check-in saubere B2B-Abrechnungsdaten erfassen (juristischer Name, Umsatzsteuer-Identifikationsnummer, Routing-Kennung) und die fertige Rechnung als strukturierte Daten bereitstellen, statt nur als gedrucktes PDF. Wenn Ihr PMS das Zweite nicht leisten kann, lässt sich das Problem der manuellen Neueingabe durch keine noch so ausgefeilten nachgelagerten Tools sauber beheben.

Entscheiden Sie dann, wo die Formatierung und Übermittlung stattfinden. Es gibt zwei gängige Architekturen. Bei der ersten übergibt das PMS die strukturierten Rechnungsdaten an eine integrierte Buchhaltungssoftware, die diese in FatturaPA, Factur-X, XRechnung oder Facturae formatiert und über das SdI, einen PDP oder die entsprechende Austauschplattform übermittelt. Bei der zweiten verbindet sich das PMS direkt mit einem spezialisierten E-Rechnungsdienst (einem akkreditierten Vermittler oder PDP). Beides funktioniert; entscheidend ist, dass der Weg vom Beleg zur verrechneten Rechnung automatisch und überwacht verläuft, sodass eine Ablehnung durch die Plattform als Warnmeldung erscheint, auf die jemand reagieren kann – und nicht als stiller Fehler, der erst bei der Umsatzsteuererklärung entdeckt wird.

Bauen Sie die Validierung frühzeitig ein. Systeme, die diese Aufgabe gut bewältigen, validieren die Umsatzsteuer-Identifikationsnummer des Kunden und die Pflichtfelder bereits zum Zeitpunkt der Unternehmensbuchung und nicht erst beim Check-out, wenn der Gast an der Rezeption steht. Eine Echtzeit-Prüfung der Umsatzsteuer-Identifikationsnummer (VIES für grenzüberschreitende Transaktionen, nationale Register im Inland) bei der Buchung verwandelt eine Ablehnung beim Check-out in eine Korrektur bereits zum Zeitpunkt der Buchung. Ordnen Sie auch Ihre Belegarten zu: Proforma-Rechnung, Anzahlungsaufforderung, endgültige Steuerrechnung und Gutschrift sind unterschiedliche Dokumente, und das PMS darf die strukturierte Steuerrechnung nur zum rechtlich korrekten Zeitpunkt ausstellen.

Testen Sie schließlich vor der Inbetriebnahme anhand der echten Plattformen in einer Sandbox. Jedes ausgereifte System (das SdI, die französischen PDPs, die deutschen Austauschwege) bietet eine Testumgebung. Führen Sie in der Sandbox einen Firmenaufenthalt, einen MICE-Block, eine Abfolge aus Anzahlung und Schlussrechnung sowie eine Korrektur durch und vergewissern Sie sich, dass alles erfolgreich abgewickelt wird. Beim ersten Durchlauf treten fast immer Probleme mit der Datenqualität zutage; besser, dies geschieht in der Sandbox als bei einer registrierten, abgelehnten Rechnung.

Archivierung, Integrität und der Prüfpfad

Die Aufbewahrungspflicht an sich ist nicht neu. In den meisten EU-Ländern müssen Rechnungen zwischen 6 und 11 Jahren aufbewahrt werden (10 Jahre sind in Deutschland, Frankreich und Italien üblich). Was sich durch die elektronische Rechnungsstellung ändert, ist die Art der aufzubewahrenden Daten und die Integrität, die Sie nachweisen können müssen.

Da es sich bei der konformen Rechnung um eine strukturierte Datendatei handelt, müssen Sie die Originaldatei (das XML oder das hybride PDF/A-3 mit eingebettetem XML) aufbewahren, nicht etwa ein neu gedrucktes PDF, das zufällig dieselben Zahlen anzeigt. Daneben sollten Sie jede digitale Signatur, die Empfangsbestätigung der Plattform (die „ricevuta“ des SdI, die Bestätigung des PDP) sowie ausreichende Metadaten aufbewahren, um die Rechnung mit dem Buchungsvorgang und der Zahlung zu verknüpfen. Der Sinn des Archivs besteht darin, dass Sie Jahre später bei einer Prüfung genau die Datei vorlegen können, die akzeptiert wurde, nachweisen können, dass sie nicht verändert wurde, und sie immer noch in ihrem Originalformat öffnen können.

Das bewährte Vorgehen lautet: Überlassen Sie die Aufbewahrung der Originale der Buchhaltungsplattform oder einem zertifizierten Archivierungsdienst unter einem System mit garantierter Integrität, anstatt Kopien auf einem gemeinsamen Laufwerk abzulegen, wo niemand bestätigen kann, was sich wann geändert hat. Ein Ordner mit PDF-Dateien auf einem Server ist kein E-Rechnungsarchiv, und ein Wirtschaftsprüfer im Jahr 2031 wird ihn auch nicht als solches akzeptieren. Wenn Ihr Anbieter konforme Archivierung als Teil des Dienstes anbietet, nutzen Sie diese; falls nicht, ist dies eine Lücke, die geschlossen werden muss, bevor – und nicht erst, nachdem – die Vorschrift in Kraft tritt.

Ein 30-Tage-Plan zur Vorbereitung auf die elektronische Rechnungsstellung

Ein 30-Tage-Plan, um ein typisches unabhängiges Unternehmen von „Wir versenden PDFs per E-Mail“ zu „Wir erstellen und übermitteln vorschriftsmäßige, strukturierte Rechnungen“ zu führen. Eine finanzversierte Person kann dies leiten und die PMS- sowie Buchhaltungsanbieter für die technischen Aspekte hinzuziehen.

Tage 1 bis 4: Ermitteln Sie den Umfang Ihrer Verpflichtungen. Klären Sie gemeinsam mit Ihrem Steuerberater, welche Vorschriften in jedem Land gelten, in dem Sie tätig sind, wann der aktuelle Starttermin für Unternehmen Ihrer Größe ist und ob Ihre unmittelbare Verpflichtung im Empfang, in der Ausstellung oder in beidem besteht. Zählen Sie Ihre monatlichen B2B-Rechnungen nach Art (Unternehmen, Agentur, MICE, Lieferant), damit Sie das Volumen und die Tragweite kennen.

Tag 5 bis 9: Überprüfen Sie Ihre Daten. Wählen Sie eine Stichprobe aktueller Rechnungen von Unternehmen und Agenturen aus und überprüfen Sie die Stammdaten der Rechnungsempfänger: Name der juristischen Person, Umsatzsteuer-Identifikationsnummer, Ländercode. Ermitteln Sie, wie viele Rechnungen bei einer Validierung anhand eines strukturierten Formats heute abgelehnt würden. Diese Zahl stellt in der Regel den eigentlichen Projektumfang dar und betrifft ebenso die Datenerfassung am Empfang und in der Reservierungsabteilung wie im Finanzbereich.

Tag 10 bis 16: Klären Sie die Systeme ab. Fragen Sie Ihren PMS-Anbieter schriftlich, ob er strukturierte Rechnungsdaten (nicht nur PDF) im Format Ihres Landes generiert, und fragen Sie Ihren Buchhaltungs- oder E-Invoicing-Anbieter, wie die Daten an das SdI, ein PDP oder die entsprechende Austauschplattform übermittelt werden und ob er eine konforme Archivierung anbietet. Falls ein Anbieter diese Fragen nicht beantworten kann, vermerken Sie dies als Risiko und als Entscheidungsgrund für die Beschaffung.

Tage 17 bis 22: Datenerfassung an der Quelle sicherstellen. Aktualisieren Sie den Buchungs- und Check-in-Workflow so, dass die Rechnungsdaten des Unternehmens (juristischer Name, Umsatzsteuer-Identifikationsnummer, Bankleitzahl) bereits bei der Reservierung erfasst und validiert werden und nicht erst beim Check-out improvisiert werden müssen. Bereinigen Sie die bestehenden Unternehmenskontodaten, an die Sie wiederholt Rechnungen stellen.

Tage 23 bis 27: Testen in der Sandbox. Führen Sie einen Geschäftsaufenthalt, einen MICE-Block, eine Abfolge aus Anzahlung und Schlussrechnung sowie eine Korrektur per Gutschrift in der Testumgebung der Plattform durch. Vergewissern Sie sich, dass jeder Vorgang erfolgreich abgewickelt wird und dass Ablehnungen als umsetzbare Warnmeldungen angezeigt werden. Wiederholen Sie den Vorgang, bis die gängigen Fälle einwandfrei ablaufen.

Tage 28 bis 30: Dokumentieren und Einweisen. Verfassen Sie eine einseitige Anleitung, in der festgelegt ist, welche Rechnungen über den strukturierten Kanal laufen, wer Ablehnungen überwacht, wie Korrekturen vorgenommen werden und wo die Originale archiviert werden. Informieren Sie die Rezeption, die Reservierungsabteilung und den Nachtbuchhalter über die Änderung bei der Datenerfassung, da die Konformität bereits bei der Buchung und nicht erst bei der Rechnungsstellung entschieden wird. Tragen Sie die Go-Live-Termine für die nächsten Länder in den Kalender ein, falls Sie in mehr als einem Land tätig sind.

Gesamtaufwand über die 30 Tage: etwa 20 bis 35 Stunden für den Finanzverantwortlichen sowie ein konzentrierter Zeitaufwand seitens der PMS- und Buchhaltungsanbieter, der sich auf die Wochen der Datenbereinigung und der Sandbox-Tests konzentriert. Die Häuser, die dies gelassen angehen, sind diejenigen, die die Rechnung als an der Quelle generierte Daten betrachtet haben und nicht als ein Dokument, das am Ende getippt wird.

Wo Prostay ins Spiel kommt – kurz und ehrlich

Ich schreibe für Prostay, daher ist dieser Abschnitt unvermeidlich; lassen Sie mich das ganz offen sagen. Das PMS von Prostay erfasst bei der Buchung und beim Check-in die Rechnungsdaten von Unternehmen und Agenturen (juristischer Name, Umsatzsteuer-Identifikationsnummer, Routing-Kennung), validiert diese und generiert die Rechnung als strukturierte Daten statt nur als gedrucktes PDF. Diese strukturierte Rechnung fließt in das integrierte Buchhaltungssystem ein, das sie für den jeweiligen nationalen Standard formatiert (FatturaPA, Factur-X, XRechnung, Facturae) formatiert und über das SdI, ein französisches PDP, den deutschen Austauschweg oder den spanischen Kanal übermittelt, wobei Ablehnungen als Warnmeldungen angezeigt und die Originale unter Einhaltung der Vorschriften archiviert werden. Nichts davon ist einzigartig für Prostay; Mews, Cloudbeds und mehrere regionale Anbieter haben dieselbe Funktionalität entwickelt oder Partnerschaften dafür geschlossen, und jede gepflegte, zertifizierte Plattform kann die Vorgaben erfüllen.

Das Argument speziell für Prostay ist, dass das Folio, die Rechnungserstellung und die Übergabe an die Buchhaltung von einem einzigen Team stammen, das diese gemeinsam für jede nationale Plattform testet – man fügt also kein separates E-Rechnungsportal an ein PMS an, das nur PDFs drucken kann, und muss die Daten nicht manuell zwischen den beiden Systemen übertragen. Dieser einheitliche Datenpfad vom Folio bis zur beglichenen Rechnung ist der entscheidende Faktor und beseitigt genau den manuellen Schritt, den die Vorschrift eigentlich abschaffen soll. Wenn Sie Einzelheiten zur Folio- und Abrechnungsseite wünschen, finden Sie diese in der Prostay-PMS-Übersicht. Wenn Sie es vorziehen, dass unser Team Ihre länderspezifischen Verpflichtungen mit Ihrer aktuellen Systemlandschaft abgleicht, vereinbaren Sie eine Demo – wir arbeiten dann anhand der Rechnungen, die Sie tatsächlich ausstellen, anstatt Ihnen ein separates Compliance-Modul zu verkaufen.

Häufig gestellte Fragen

Fünf Fragen, die unabhängige Hoteliers am häufigsten zur obligatorischen elektronischen Rechnungsstellung stellen – beantwortet anhand der veröffentlichten Gesetzgebung und der technischen Standards statt anhand von Zusammenfassungen aus der Fachpresse.