La taxe que la plupart des hôtels évaluent mal et sous-paient

Un hôtel indépendant à Florence vend environ 14 000 nuitées par an. Environ la moitié d'entre elles sont soumises à la tassa di soggiorno locale, qui s'élève à 5,80 euros par personne et par nuit pour la catégorie de l'établissement. Si l'on ajoute un taux d'occupation moyen de 1,7 personne par chambre, on arrive à environ 70 000 euros par an de taxe de séjour qui transitent par la réception, restent sur la facture pendant une période comprise entre quatre heures et quatre mois, et sont versés sur le compte bancaire de la commune avant le 15 du mois suivant. La ligne sur la facture du client dépasse rarement 5 % du montant total du séjour. L'exposition sur le bilan de l'hôtel correspond à la totalité des 70 000 euros, plus les amendes éventuelles en cas de déclaration manquée. Nous avons vu un hôtel-boutique de 38 chambres à Lucques payer une redressement fiscal de 11 400 euros en 2024 pour une logique d’exonération erronée depuis la nuit d’ouverture en 2019, et la seule raison pour laquelle l’hôtel a pu payer cette somme sans vendre un véhicule est que le propriétaire avait discrètement constitué une réserve. La taxe est faible par client. Le coût cumulé d’une erreur ne l’est pas. La plus grande amélioration qu’un indépendant puisse apporter en un trimestre est de mettre l’ensemble de ses données sur un système PMS et un module comptable qui saisit, comptabilise, rapproche et verse chaque régime sans qu’un employé ait à le faire manuellement à 23h30. Le volet rapprochement et versement de ce système est exactement ce que les logiciels de comptabilité hôtelière conçus autour de la passerelle PMS-GL sont censés faire, et la plupart des établissements indépendants continuent de le faire dans un tableur.

La partie encaissement commence bien plus tôt dans le processus de réservation que ne le pensent la plupart des opérateurs. Le tarif que le client voit sur le moteur de réservation et sur l’OTA doit déjà être configuré pour inclure ou exclure la taxe de séjour en fonction du régime. Le folio à l’enregistrement doit comptabiliser le montant correct par personne et par nuit, avec la logique d’exonération appropriée pour les enfants, les voyageurs d’affaires, les longs séjours et (de plus en plus) les accompagnateurs de patients hospitalisés. L'audit de nuit doit rapprocher le total affiché avec la source de la réservation. L'exportation comptable doit séparer la ligne de taxe dans son propre compte du grand livre. Rien de tout cela n'est de la technologie de pointe. C'est le travail quotidien d'un système de gestion hôtelière qui gère de bout en bout la réservation, la facture et le transfert comptable. Cet article dresse un tableau honnête, pays par pays, de ce à quoi ressemble ce travail en 2026 pour un établissement indépendant opérant dans l’un des principaux régimes européens, des douze défaillances opérationnelles passibles d’amendes et d’audits, ainsi qu’un plan en 21 jours pour mettre de l’ordre dans un établissement existant sans avoir à payer un consultant externe en conformité.

J'écris pour Prostay, l'équipe qui gère ce système dans environ 1 200 communes italiennes, l'ensemble du catalogue français de la taxe de séjour, les régimes de taxe municipale de Berlin et Hambourg, toutes les municipalités catalanes et des Baléares appliquant une tasa turística, ainsi que les grandes villes portugaises qui perçoivent une taxa municipal turística. Les chiffres, les délais et les défaillances opérationnelles ci-dessous proviennent des réglementations publiées, des notes de travail de notre équipe d’intégration sur chaque changement depuis 2023, et des avis d’audit réels que nos clients ont reçus en 2024 et 2025. Aucune harmonisation n’est en vue. L'effort d'unification des formats de facturation piloté par l'eIDAS n'a même pas encore mis en place de groupe de travail sur la taxe de séjour. En attendant, le travail se fait pays par pays, région par région, commune par commune, et la seule réponse viable consiste à automatiser le processus et à vérifier la matrice chaque trimestre.

Ce que sont (et ne sont pas) réellement les taxes de séjour

La taxe de séjour est le terme générique anglais désignant une famille de prélèvements locaux perçus par les hébergeurs pour le compte des municipalités, des régions ou (rarement) des gouvernements nationaux. Ce terme recouvre de nombreuses variations. L'hôtel perçoit la taxe auprès du client lors de l'enregistrement ou du départ, conserve les fonds sur son propre bilan jusqu'à la date de versement, dépose une déclaration dans les délais fixés par l'autorité de régulation et verse les fonds nets de tous frais bancaires que l'autorité autorise l'opérateur à déduire.

Ce que la taxe de séjour n'est pas : une taxe sur la valeur ajoutée, des frais de service, une taxe nationale, une redevance pour un service fourni par l'autorité de régulation, ou un revenu dont l'hôtel est propriétaire. L'argent figure dans les livres de l'hôtel en tant que dette, et non en tant que revenu, depuis le moment de la comptabilisation de la taxe jusqu'au moment du versement. Le traiter comme un revenu gonfle le compte de résultat, fausse le RevPAR et crée un risque de double imposition lorsque le comptable local l'inclut par inadvertance dans l'assiette de la TVA. D'après l'expérience de nos clients, le premier point vérifié par les inspecteurs lors des contrôles de 2025 est le mappage du plan comptable pour la ligne de la taxe de séjour : celle-ci doit figurer dans un compte de passif à court terme dédié (code comptable type 2310 ou similaire), et non dans un compte de recettes 4xxx.

L'autre confusion persistante concerne la distinction entre la taxe de séjour et les diverses taxes à vocation commerciale, environnementale ou de promotion de la ville qui se sont multipliées au cours des cinq dernières années. La taxe d'accès pour les visiteurs d'un jour introduite à Venise en 2024 n'est pas une tassa di soggiorno ; elle s'applique aux visiteurs ne séjournant pas sur place et est perçue directement par la commune. La Grèce a remplacé sa taxe de nuit de 2018 par une taxe de résilience face à la crise climatique fin 2024. La toeristenbelasting d'Amsterdam, aux Pays-Bas, est la plus élevée d'Europe, s'élevant à 12,5 % du prix de la chambre à partir de 2024. Chacune de ces taxes est distincte, sur le plan opérationnel, de l'ancien modèle de taxe de séjour de l'UE et nécessite sa propre règle de comptabilisation.

Les douze erreurs opérationnelles qui déclenchent des contrôles

Dans l'ensemble des lettres de réévaluation et des avis d'audit que nos clients ont effectivement reçus en 2024 et 2025, les mêmes douze défaillances représentent la quasi-totalité des pénalités. Elles sont répertoriées par ordre décroissant de fréquence, avec la solution opérationnelle correspondante.

- Taux erroné après une mise à jour réglementaire. Une municipalité augmente la tassa di soggiorno de 4,00 EUR à 5,00 EUR pour les hôtels 4 étoiles à compter du 1er mars ; le taux du PMS de l'opérateur est toujours de 4,00 EUR au 1er mai, et cet écart donne lieu à un audit. Solution : une révision trimestrielle des tarifs publiés pour chaque régime, ainsi qu'une alerte automatique lorsque l'autorité de régulation publie une modification.

- Exemption pour les enfants mal appliquée. Le cas le plus courant est celui d'un hôtel qui exempte tous les mineurs de moins de 18 ans dans tous les régimes, alors qu'en réalité, Rome exempte les moins de 10 ans et Lisbonne les moins de 13 ans. Solution : une matrice d'exemption par régime dans le PMS, appliquée automatiquement à partir du champ « date de naissance » dans la fiche d'enregistrement.

- Plafond pour les longs séjours non appliqué. L'Italie et la Catalogne plafonnent les nuits imposables à 7 (certaines communes italiennes à 3 ou 5). Un client séjournant 14 nuits paie les 7 premières et bénéficie d'une écriture à taux zéro pour les nuits 8 à 14. Les établissements soumis à des règles de plafond forfaitaire sans variante par régime facturent en trop ou en moins des centaines d'euros par séjour de longue durée. Solution : paramètre de plafond par régime dans la règle de comptabilisation, avec un test automatisé sur un échantillon de 14 nuits.

- Absence d'exonération pour les voyageurs d'affaires en Allemagne. L'ÜSG de Berlin, l'Übernachtungsteuer de Hambourg et les différents régimes de Bettensteuer exonèrent les voyages d'affaires. Le voyageur signe une Arbeitgeberbestätigung ; l'hôtel joint le formulaire à la déclaration mensuelle. Les hôtels qui ne recueillent jamais le formulaire facturent à tort les voyageurs d'affaires et les remboursent en cas de litige, ou pire, ne les remboursent jamais et comptabilisent le litige comme une créance irrécouvrable. Solution : une déclaration numérique de voyage d'affaires dans le moteur de réservation pour les réservations allemandes, avec un formulaire papier de secours à la réception.

- Double paiement de la partie collectée par les OTA. Booking.com verse la taxe directement à la commune ; l'hôtel comptabilise et verse également la même taxe. Il en résulte un double paiement à l'autorité de régulation et un cycle de remboursement qui prend entre 9 et 14 mois en Italie. Solution : le gestionnaire de canaux signale les réservations collectées par l'OTA et la règle de comptabilisation du PMS génère une ligne d'un montant nul pour la même réservation, préservant ainsi l'enregistrement comptable sans produire de paiement en espèces en double.

- Déclaration d'un régime où le flux de trésorerie était nul. Une petite commune française où l'intégralité du séjour a été collectée par l'OTA attend toujours la déclaration trimestrielle de l'hôtel. Les opérateurs omettent de la déposer car rien n'a changé, et l'absence de déclaration déclenche un contrôle fiscal. Solution : déposer chaque déclaration à chaque cycle, même lorsque les encaissements de l'hôtel sont nuls, en joignant une note claire expliquant le canal OTA.

- Traitement erroné de la TVA. Le comptable local inclut la taxe de séjour dans la base imposable, l'hôtel paie la TVA sur un montant dû, et le trop-perçu cumulé atteint des montants à six chiffres sur une période de plusieurs années. Solution : une matrice fiscale d'une page par pays, signée par le comptable local une fois par an, collée à l'intérieur de l'armoire du back-office.

- Logique de remboursement défaillante en cas de non-présentation et d’annulation. Une non-présentation a été facturée au tarif de la chambre, et la taxe de séjour a été comptabilisée sur le folio, mais la règle de l’autorité de régulation exclut les non-présentations de la base imposable. L’hôtel empoche une ligne de 5 euros qui appartient légalement au client. Solution : une contre-passation déclenchée par le drapeau « annulation/non-présentation », ainsi qu’une vérification trimestrielle du registre des non-présentations.

- Réservations de groupe avec des catégories d'exonération mixtes. Un groupe de 40 personnes comprenant 2 enfants, 1 accompagnateur d'une personne handicapée et 35 adultes payants. L'hôtel comptabilise la même ligne pour tout le monde. Solution : une ventilation de la facture par client qui enregistre la catégorie d'exonération lors de l'enregistrement et ne comptabilise que la partie imposable.

- Déclaration tardive après la date limite spécifique à la commune. La plupart des communes italiennes effectuent leur déclaration avant le 15 ou le 16 du mois suivant ; la Stadtkasse de Berlin fixe la date limite au 10 du deuxième mois suivant ; la Catalogne effectue ses déclarations trimestriellement. Les établissements soumis à deux régimes ou plus en manquent généralement un par an. Solution : un calendrier comptable unique indiquant la date limite de déclaration de chaque régime, ainsi qu'un rappel automatique 5 jours ouvrables avant chacune d'elles.

- Rapprochement bancaire non effectué sur le virement. L'hôtel dépose une déclaration indiquant un montant dû de 6 400 EUR, le virement bancaire est de 6 400 EUR, mais le relevé bancaire affiche 6 395 EUR en raison de frais de virement de 5 EUR que l'autorité de régulation ne prend pas en charge. Ce déficit de 5 euros génère des intérêts et apparaît lors du prochain audit comme un solde non réglé. Solution : une étape de rapprochement qui relie la ligne du relevé bancaire au montant déclaré, avec une ligne du grand livre distincte pour les frais de virement.

- Absence de conservation de la déclaration déposée et de l'accusé de réception. La période d'audit est de 3 à 10 ans selon les pays (5 ans en Italie, 3 ans en France, 4 ans en Allemagne, 4 ans en Espagne, 4 ans au Portugal). Les hôtels qui perdent les PDF des déclarations déposées ne peuvent pas justifier les montants déclarés lors d'un audit, même si les relevés bancaires indiquent un flux de trésorerie correct. Solution : un dossier d'archivage unique par régime et par année, contenant le PDF de la déclaration déposée, l'accusé de réception de l'autorité de régulation, la ligne du relevé bancaire et l'extrait du grand livre correspondant.

Guides par pays

Six régimes méritant une section dédiée, plus un aperçu rapide de la Grèce, de l'Autriche, des Pays-Bas et de la Belgique. Chaque guide est structuré de la même manière : base juridique, champ d'application, fourchette de taux, personnes exonérées, plateforme de déclaration, date limite, barème des pénalités et types d'erreurs les plus fréquents.

Italie : La Tassa di Soggiorno (par commune)

Base juridique : Décret législatif 23/2011, art. 4. Chaque commune établit son propre règlement dans ce cadre, avec des taux plafonnés à 5,00 EUR par personne et par nuit, pouvant atteindre 10,00 EUR par personne et par nuit dans certaines capitales et villes d'art pour les hôtels de catégorie supérieure. Ce régime est l'un des plus anciens et des plus étendus d'Europe.

Lieux concernés : environ 1 200 des 7 900 communes italiennes appliquent une tassa di soggiorno, y compris toutes les principales destinations touristiques. Rome, Florence, Venise, Milan, Naples, Bologne, Turin, Gênes, Vérone, Pise, Sienne, Pérouse, Catane, ainsi que la majeure partie de la côte d'Amalfi et des Cinque Terre.

Fourchette des tarifs 2026 : de 1,00 EUR à 10,00 EUR par personne et par nuit, selon la catégorie d'hôtel et la commune. Rome 2024-2026 : de 4,00 EUR (1 étoile) à 10,00 EUR (5 étoiles). Florence 2025-2026 : de 1,00 € à 8,00 €. Venise 2025-2026 : de 1,00 € à 5,00 €, plus un droit d'accès distinct pour les visiteurs d'un jour ne séjournant pas sur place. Milan 2026 : de 2,00 € à 5,00 €. La plupart des communes publient leur tarif dans une délibération du conseil municipal mise à jour au 1er janvier (parfois au 1er mars).

Exemptions : les moins de 10 ans à Rome ; les moins de 12 ans à Florence ; les moins de 18 ans à Milan ; les moins de 6 ans à Venise avec un tarif réduit de 6 à 13 ans. Les patients et leurs accompagnateurs dans les hôpitaux, les chauffeurs et le personnel des autocars de tourisme, les inspecteurs du gouvernement. Séjours de longue durée dépassant la limite fixée par la commune (3, 5, 7, 10 ou 14 nuits selon la commune).

Plateforme de déclaration : par commune. Rome utilise SOLE Roma Capitale, accessible sur portale.soleroma.it. Florence utilise le portail « tributi » de la commune. Venise utilise le portail Venezia Unica. La plupart des petites communes acceptent un formulaire papier ou un e-mail PEC avec le tableau joint. Les grandes communes publient un schéma XML pour l'intégration directe avec les PMS ; SOLE à Rome accepte les soumissions via une API sécurisée par OAuth depuis 2023.

Date limite : généralement le 15 ou le 16 du mois suivant le séjour. Rome : le 16. Florence : le 15. Venise : tous les mois dans les 16 jours. Un petit nombre de communes touristiques effectuent leur déclaration trimestriellement.

Pénalités : régime de paiement omis prévu par le décret législatif 471/97, plus des majorations au niveau de la commune. Retard de paiement : 30 % du montant impayé, réduit de moitié à 15 % si le paiement est effectué dans les 90 jours, ou à 1,50 % en cas de « ravvedimento operoso » si le paiement est effectué dans les 14 jours. Retard de déclaration : de 25 à 250 euros par déclaration. Déclarations falsifiées : responsabilité pénale en vertu de l'art. 5 du décret législatif 74/2000 si le seuil est dépassé.

L'erreur la plus courante : les hôtels appliquant le plafond de manière mécanique. Un séjour de 6 nuits à Rome où le plafond est de 10 nuits : le plafond n'est pas applicable. Un séjour de 14 nuits à Rome : seules les 10 premières nuits sont imposables, et la déclaration PMS doit indiquer un taux nul pour les nuits 11 à 14. Un séjour de 12 nuits à Venise : seules les 5 premières nuits sont imposables. Les établissements qui ne paramètrent pas le plafond par commune finissent soit par percevoir un excédent (obligation de remboursement), soit par percevoir un déficit (obligation de redressement fiscal), selon la manière dont l’algorithme de l’établissement a été configuré.

France : la taxe de séjour et les plateformes de télédéclaration

Base juridique : Code général des collectivités territoriales (CGCT), articles L2333-26 à L2333-46-1, ainsi que la loi de 2019 pour un tourisme durable qui a introduit le prélèvement par les intermédiaires numériques.

Champ d'application : environ 5 000 des 35 000 communes françaises perçoivent une taxe de séjour. Paris, l'ensemble de la Côte d'Azur, les grandes stations balnéaires de la côte atlantique, les stations de ski des Alpes et des Pyrénées, la région viticole de la vallée de la Loire, Bordeaux et le Médoc, ainsi que les agglomérations de Lyon et de Strasbourg. De nombreuses communes mutualisent la collecte par l'intermédiaire de leur EPCI (intercommunalité).

Deux régimes : au réel (par nuit et par personne, le régime moderne par défaut) et forfaitaire (un montant fixe par hébergement et par nuit, utilisé par une minorité de plus en plus restreinte de petites communes). Presque toutes les destinations touristiques importantes utilisent le régime au réel.

Fourchette des taux en 2026 : de 0,20 à 5,00 euros par personne et par nuit pour les hébergements classés (de 1 étoile au palace), fixée par commune dans le cadre du barème publié par la CGCT. Hébergements non classés ou non tarifés : 1 à 5 % du tarif de nuit publié, plafonné à 5,00 € par personne et par nuit, plus une surtaxe régionale (taxe additionnelle départementale, plus la surtaxe Île-de-France à Paris et en Île-de-France). Paris 2024-2026 : un palace paie 14,95 euros par personne et par nuit, surtaxes régionales et départementales comprises.

Exemptions : les moins de 18 ans sur l'ensemble du territoire. Les travailleurs saisonniers sous contrat sur la propriété. Les personnes bénéficiant d'un logement social d'urgence. Les longs séjours lorsque l'hébergement constitue la résidence principale.

Plateforme de déclaration : OFTour (Open Source Taxe de Séjour) et OFFRE sont les deux plateformes agrégatrices les plus utilisées. De nombreuses communes ont développé leur propre portail : DECLOC pour le cluster Côte d'Azur, MERIT pour l'EPCI des Alpes-Maritimes, Taxesejour.fr pour un grand groupe de communes touristiques. Les déclarations pour Paris passent par le portail de la Mairie de Paris. La réforme de 2019 oblige chaque commune à accepter un canal de télédéclaration ; la déclaration papier sera progressivement supprimée d'ici 2027.

Échéance : le cycle trimestriel est le plus courant, avec des cycles mensuels dans les communes à fort volume. Les échéances trimestrielles standard sont le 30 avril, le 31 juillet, le 31 octobre et le 31 janvier.

Sanctions : déclaration manquante : amende de 750 euros par déclaration manquante (art. R2333-58 du CGCT). Retard de paiement : majoration de 10 % plus intérêts de retard conformément au code général des impôts. Fausse déclaration : contravention de 5e classe pouvant aller jusqu'à 1 500 euros par fausse déclaration.

L'erreur la plus fréquente que nous constatons : une classification erronée de l'établissement entre les catégories classées et non classées. Un hôtel-boutique ayant perdu son classement Atout France en 2022 et n'ayant jamais renouvelé sa demande est techniquement non classé au regard de la taxe de séjour, ce qui signifie que l'assiette fiscale passe d'un tarif forfaitaire à un pourcentage du tarif de la nuitée. Un établissement qui continue de facturer le tarif forfaitaire de 1,65 euro alors qu'il devrait facturer 5 % du prix moyen par nuit (ADR) de 220 euros (soit environ 11,00 euros) sous-perçoit 9,35 euros par personne et par nuit, et la période de contrôle s'étend sur 3 ans.

Allemagne : Bettensteuer, City Tax et Kurtaxe

Base juridique : Kommunalabgabengesetze (KAG) au niveau des Länder, ainsi que l'Übernachtungssteuersatzung propre à chaque commune (l'ÜSG de Berlin en est l'exemple phare). L'arrêt rendu le 11 juillet 2012 par la Cour constitutionnelle fédérale (Bundesverfassungsgericht) a établi une distinction entre la Bettensteuer (réservée aux séjours de loisirs, selon la décision de la Cour fédérale) et la Kurtaxe (applicable à toute nuitée dans des stations thermales désignées, quel que soit le motif du séjour).

Lieux d'application : la Bettensteuer à Berlin, Hambourg, Francfort, Cologne, Munich (à partir de 2025), Brême, Hanovre, Leipzig, Dortmund, Düsseldorf, Stuttgart, Nuremberg, Mannheim, Mayence et une liste croissante de villes de taille moyenne. La Kurtaxe s'applique dans environ 350 stations thermales désignées en Bavière, dans le Bade-Wurtemberg, en Basse-Saxe, en Mecklembourg-Poméranie occidentale, dans le Schleswig-Holstein et en Thuringe.

Fourchette des taux en 2026 (Bettensteuer) : Berlin : 7,5 % du prix net de la chambre, plafonné à 21 nuits par séjour. Hambourg : de 0,50 à 4,00 euros par nuit, selon une échelle dégressive en fonction du prix net. Francfort : 2 % du prix net de la chambre. Cologne : 5 % du prix net de la chambre. Munich (à partir du 1er janvier 2025) : 5 % du prix net de la chambre. La plupart des tarifs s'appliquent uniquement aux séjours de loisirs.

Fourchette de tarifs 2026 (Kurtaxe) : généralement de 1,50 à 4,00 EUR par personne et par nuit, selon la saison et la station thermale. Bad Reichenhall, Baden-Baden, Norderney, Sylt et Berchtesgaden se situent dans la fourchette haute de cette gamme. S'ajoute à la Bettensteuer locale lorsque les deux s'appliquent.

Exemptions : la Bettensteuer ne s'applique aux voyages d'agrément qu'à la suite de la décision de 2012. Les voyageurs d'affaires doivent présenter une Arbeitgeberbestätigung (attestation de l'employeur) lors de l'enregistrement ou peu après ; le formulaire est conservé par l'hôtel pendant la période de conservation prévue pour les contrôles fiscaux. Les enfants de moins de 18 ans sont exonérés à Berlin, Hambourg, Francfort, Cologne et Munich ; certaines villes n'exonèrent que les moins de 12 ans. La Kurtaxe s'applique à chaque nuitée, quel que soit le motif du séjour, avec des exonérations limitées pour les patients en phase terminale et les travailleurs saisonniers sous contrat.

Plateforme de déclaration : Stadtkasse par commune. Le portail de Berlin accepte depuis 2022 un téléchargement XML structuré à partir de systèmes PMS, ainsi qu’un modèle Excel manuel. Hambourg utilise l’interface Stadtkasse, similaire au Bundesportal. Cologne et Francfort acceptent les e-mails structurés équivalents au PEC avec un fichier Excel en pièce jointe. Les villes plus petites continuent de déclarer leurs données sur papier ou par e-mail.

Délai : mensuel pour les grandes villes. ÜSG de Berlin : le 10 du deuxième mois suivant. Hambourg : le 15 du mois suivant. Francfort et Cologne : le 15 du mois suivant. Un petit nombre de villes opèrent sur une base trimestrielle, y compris Munich à partir de 2025.

Sanctions : §378 Abgabenordnung Steuergefährdung, amendes pouvant aller jusqu'à 25 000 euros par infraction. Le Verwaltungsgericht de Berlin a confirmé dans une jurisprudence de 2024 qu'un hôtel ne disposant pas d'un processus documenté de vérification de l'objet professionnel est présumé n'avoir facturé correctement que les voyageurs d'agrément, ce qui signifie que l'absence d'Employer's Confirmations entraîne une évaluation positive de l'impôt impayé.

L'erreur la plus fréquente que nous constatons : les hôtels confondent la Bettensteuer et la Kurtaxe dans la règle de comptabilisation du PMS, et créent un code de comptabilisation unique qui facture une seule ligne à chaque client. L'architecture la plus claire consiste en deux règles de comptabilisation distinctes par établissement : une pour la Bettensteuer (basée sur le drapeau « loisirs » et le taux net, appliquée dans les villes où la Bettensteuer est en vigueur), une pour la Kurtaxe (appliquée dans les stations thermales, quel que soit le statut « loisirs »). Un établissement appliquant les deux régimes (un hôtel à Bad Reichenhall, par exemple) a besoin de deux lignes de comptabilisation sur le folio, de deux comptes généraux et de deux déclarations par mois.

Espagne : Tasa Turística en Catalogne, aux Baléares et au-delà

Base juridique : régionale, et non nationale. La Catalogne applique l’Impost sobre les estades en establiments turístics (IEET) en vertu de la Llei 5/2012. Les îles Baléares appliquent l’Impuesto sobre Estancias Turísticas (ITS) en vertu de la Llei 2/2016. D'autres régions ont des projets ou des régimes partiels ; Valence a annoncé puis suspendu une tasa turística en 2024, les Canaries ont commencé la mise en place en 2025 avec des taux fixés au niveau municipal à Tenerife et Lanzarote.

Champ d'application : tous les hébergements commerciaux en Catalogne et aux Îles Baléares. Hôtels, auberges, locations de vacances, gîtes ruraux, campings. Certaines régions exonèrent les très petits opérateurs en dessous d'un certain seuil (Catalogne : établissements de moins de 5 chambres ; Îles Baléares : seuil similaire).

Fourchette de tarifs 2026 (Catalogne) : de 1,10 € à 3,50 € par personne et par nuit pour l'IEET régionale, plafonnée à 7 nuits par séjour. Barcelone ajoute une recargo (surtaxe) régionale : 4,00 EUR en 2024, 5,00 EUR en 2025, 6,00 EUR à partir de 2026. Le montant total à Barcelone pour un établissement 5 étoiles en 2026 est de 9,50 EUR par personne et par nuit pour les 7 premières nuits.

Fourchette tarifaire 2026 (Îles Baléares) : de 1,00 EUR à 4,00 EUR par personne et par nuit, selon la catégorie et la saison. L'ITS des Baléares double en haute saison (mai à octobre) et est réduit ou supprimé en basse saison. Les enfants de moins de 16 ans en sont exemptés.

Exemptions : les moins de 16 ans en Catalogne et aux Baléares. Les séjours de plus de 7 nuits (plafond, pas d'exemption totale). Les séjours dans des établissements socio-sanitaires. La Catalogne exempte également les séjours liés à des secours en cas de catastrophe naturelle et les séjours des journalistes en mission officielle.

Plateforme de déclaration : la Catalogne utilise le portail de l'Agència Tributària de Catalunya (ATC), l'IEET étant déclarée via le Modelo 950 (trimestriel) et le Modelo 940 (récapitulatif annuel). L'ATC n'accepte que les déclarations électroniques depuis 2020. L'ITS des Baléares effectue ses déclarations via le portail de l'ATIB selon un cycle trimestriel, avec un rapprochement annuel.

Délai : trimestriel. Catalogne : entre le 1er avril et le 20 avril pour le premier trimestre, puis du 1er juillet au 20 juillet, du 1er octobre au 20 octobre et du 1er janvier au 20 janvier. Îles Baléares : fenêtre trimestrielle similaire avec un court délai de grâce.

Pénalités : en vertu de la Ley General Tributaria 58/2003 espagnole, les infractions leves entraînent une pénalité de 50 à 100 % du montant impayé, les infractions graves de 100 à 150 %, et les infractions muy graves de 150 à 300 %. Déclaration tardive sans impôt impayé : 100 à 200 euros par déclaration en vertu de l'art. 198 de la LGT. L'Agència Tributària catalane applique également une majoration pour paiement tardif en plus du régime de la LGT.

L'erreur que nous constatons le plus souvent : les hôtels considèrent la majoration de Barcelone comme faisant partie du taux de l'IEET. La majoration est une surtaxe municipale distincte, avec un compte général distinct et un poste distinct sur la déclaration. Un établissement qui comptabilise une seule ligne combinée sur son compte IEET se retrouve avec un décalage dans le plan comptable le jour de la déclaration, et déclare soit un montant trop élevé pour l'IEET, soit un montant trop faible pour la recargo. La configuration la plus claire consiste à utiliser deux codes de comptabilisation sur le folio pour les propriétés de Barcelone, avec deux comptes généraux et un rapprochement clair par trimestre.

Portugal : Taxa Municipal Turística

Base juridique : article 119-A du Regime Financeiro das Autarquias Locais (loi 73/2013) ainsi que les regulamentos propres à chaque municipalité. La taxa est collectée par l’opérateur et versée à la municipalité.

Lieux concernés : Lisbonne, Porto, Cascais, Sintra, Mafra, Faro, Lagos, Albufeira, Évora, Madère (Funchal) et une liste de communes touristiques secondaires qui s'allonge progressivement. Chaque municipalité fixe son propre taux.

Fourchette des tarifs en 2026 : Lisbonne 4,00 EUR par personne et par nuit (augmentation par rapport aux 2,00 EUR de septembre 2024). Porto : 3,00 EUR par personne et par nuit. Cascais et Sintra : 2,00 EUR. Faro et les municipalités de l'Algarve : entre 1,00 EUR et 2,00 EUR. Madère : 2,00 EUR à Funchal.

Exemptions : les moins de 13 ans à Lisbonne, les moins de 12 ans à Porto. Les séjours dépassant la limite de 7 nuits (Lisbonne, Porto). Les patients et leurs accompagnateurs dans les hôpitaux.

Plateforme de dépôt : par municipalité. Lisbonne utilise le portail de la Câmara Municipal de Lisboa (CML) avec dépôt électronique depuis 2022. Porto dispose d'un portail similaire sur le site de la Câmara Municipal do Porto. Les petites municipalités acceptent les dépôts sur papier ou par PEC.

Délai : mensuel, dans les 15 jours suivant la fin du mois (Lisbonne, Porto) ; trimestriel pour certaines petites communes.

Sanctions : contre-infraction fiscale en vertu du Regime Geral das Infrações Tributárias (RGIT). Déclaration tardive ou omise : de 75 à 3 740 euros par infraction. Intérêts cumulés sur les montants impayés.

La lacune la plus fréquente : les établissements qui n’ont pas augmenté le tarif de Lisbonne de 2,00 EUR à 4,00 EUR à la date d’entrée en vigueur de septembre 2024. Le manque à gagner s’élève à 2,00 EUR par personne et par nuit sur l’ensemble des réservations postérieures à septembre. Pour un hôtel de 60 chambres affichant un taux d'occupation de 75 %, cela représente un manque à gagner de 25 000 à 35 000 euros par trimestre, auquel s'ajoute le régime de pénalités d'audit. Le cycle d'audit de la CML a détecté plusieurs de ces cas début 2025 et les lettres de réévaluation sont arrivées en mars 2025.

La Grèce, l'Autriche, les Pays-Bas et la Belgique en 90 secondes

Grèce : la taxe de séjour de 2018 (Φόρος Διαμονής) a été remplacée à compter du 1er octobre 2024 par une taxe de résilience face à la crise climatique (Τέλος Ανθεκτικότητας στην Κλιματική Κρίση), d'un montant compris entre 1,50 et 10,00 euros par chambre et par nuit, selon la catégorie d'hébergement et la saison. La nouvelle taxe s'applique par chambre et non par personne ; l'exploitant effectue une déclaration mensuelle auprès de l'AADE (l'administration fiscale grecque) et verse le montant dû. Sanctions prévues par le Code des procédures fiscales grec : 50 % du montant impayé au minimum.

Autriche : Ortstaxe (Vienne) et Tourismusabgabe au niveau des Länder. Vienne applique une taxe de 3,2 % sur le tarif net de la chambre. Salzbourg et le Tyrol appliquent des tarifs par personne et par nuit compris entre 1,50 et 3,50 euros. Déclaration mensuelle au niveau du Land ou de la commune. Les enfants de moins de 15 ans sont exonérés à Vienne, avec des variations selon les Länders.

Pays-Bas : toeristenbelasting par commune. Amsterdam applique le taux le plus élevé d'Europe, à 12,5 % du prix net de la chambre à partir de 2024. Rotterdam : 7 %. La Haye : 6,5 %. Déclaration généralement annuelle ou trimestrielle. Particularité : dans certaines communes néerlandaises, la toeristenbelasting est considérée comme faisant partie de la prestation aux fins de la TVA, ce qui signifie que l'exploitant doit répartir soigneusement le tarif de nuit publié entre le prix de base de la chambre, la TVA et la toeristenbelasting.

Belgique : taxe de séjour à Bruxelles de 4,24 EUR par personne et par nuit (taux publié pour 2024-2026, révisé annuellement en fonction de l'inflation). Taxe de séjour d'Anvers : 2,69 EUR. Bruges : 2,83 EUR. Déclaration mensuelle ou trimestrielle par commune. La Belgique et le Luxembourg considèrent parfois cette taxe comme soumise à la TVA ; vérifiez auprès de votre comptable local.

Comment configurer la comptabilisation des frais dans votre PMS

Le principal levier dans la gestion de la taxe de séjour réside dans la règle de comptabilisation du PMS. Si elle est bien configurée, chaque enregistrement ajoute la ligne appropriée au folio sans intervention manuelle ; l'audit de nuit intègre cette ligne dans le rapport quotidien des recettes ; l'exportation comptable l'envoie vers le compte général des taxes à payer. Si elle est mal configurée, la réception doit effectuer une intervention manuelle à chaque service et la piste d'audit ressemble à du gruyère.

Une configuration correcte comporte six éléments. Premièrement, un sélecteur de régime par établissement qui associe l'établissement à un ou plusieurs régimes fiscaux (un hôtel de Barcelone relève de l'IEET et de la recargo de Barcelone ; un hôtel de Bad Wörishofen relève à la fois de la Bettensteuer et de la Kurtaxe ; un établissement situé dans une zone non imposable a le sélecteur de régime vide). Deuxièmement, un tableau des taux par régime qui répertorie les tarifs publiés et les dates d'entrée en vigueur, indexés par catégorie d'hôtel et (le cas échéant) par saison. Troisièmement, une matrice d’exonération par régime : moins de x ans, séjour d’affaires, accompagnateur d’un patient hospitalisé, plafond pour les longs séjours, travailleur saisonnier. Quatrièmement, un déclencheur de comptabilisation qui s’active soit lors de l’enregistrement (cas le plus courant), soit à chaque cycle d’audit nocturne (solution plus propre pour les séjours s’étendant sur un changement de tarif). Cinq, un code de comptabilisation qui affecte la ligne à un compte général dédié, jamais à un compte de produits. Six, un déclencheur de contre-passation en cas d’annulation ou de non-présentation qui remet la ligne à zéro proprement sans laisser de trace fantôme dans le journal d’audit.

Les deux paramètres que la plupart des opérateurs règlent de manière incorrecte sont le déclencheur de comptabilisation et la règle de changement de tarif. Un déclencheur de comptabilisation qui s’active une fois lors de l’enregistrement mais ne divise pas un séjour en cas de changement de tarif (par exemple, un séjour du 30 décembre au 5 janvier alors que Lisbonne augmente son tarif le 1er janvier) aboutit à une sous-comptabilisation ou à une sur-comptabilisation selon le côté du changement où le déclencheur s’active. Un déclencheur de comptabilisation qui se déclenche chaque nuit au moment de l'audit gère le changement de tarif de manière correcte, mais crée davantage de lignes comptables par séjour. Ces deux modèles fonctionnent tant que l'établissement documente ceux qu'il utilise et teste les cas limites au cours du trimestre de changement de tarif.

Testez la configuration en traitant un échantillon de quantité connue dans le système avant la mise en service : un séjour de 7 nuits avec deux adultes et un enfant de l'âge d'exonération concerné, un long séjour dépassant le plafond, un séjour d'affaires nécessitant l'Employer's Confirmation allemande, une réservation OTA pré-encaissée par Booking.com, une non-présentation, un séjour avec remboursement en cours de séjour. Comparez le total comptabilisé avec un total calculé manuellement. Répétez l'opération jusqu'à ce que la différence soit nulle. La plupart des établissements trouvent au moins un bug dans la règle dès le premier passage.

Comment mettre en place le rapprochement dans votre système comptable

La partie comptable du système détecte tout ce que le PMS a manqué. Les éléments requis, dans l'ordre approximatif dans lequel un auditeur externe les vérifiera.

Un compte général dédié par régime, situé dans la partie des passifs à court terme du plan comptable. Les plans comptables italiens utilisent souvent le compte 2310 pour la « tassa di soggiorno raccolta », avec des sous-comptes par commune pour les groupes gérant plusieurs établissements. Les plans comptables français utilisent le code 4471 (ou un sous-compte 4xx) pour la « taxe de séjour en attente de reversement ». Les plans comptables allemands utilisent un compte « Verbindlichkeiten » dans la plage 1700-1799, distinct de la TVA. L'important n'est pas le code spécifique, mais le fait que la ligne ne touche jamais un compte de produit.

Un transfert quotidien de la ligne comptabilisée du PMS vers le compte général, la ligne conservant la référence de réservation, la référence du client, le code de régime et la référence de nuit. Le transfert doit être automatique lors du cycle d'audit nocturne, et non une exportation manuelle effectuée par le back-office en fin de mois. Le transfert d'audit nocturne est le moment où le rapprochement entre le PMS et le grand livre doit être parfait ; toute différence à ce stade est un bug à corriger avant qu'il ne s'aggrave.

Un rapprochement mensuel par rapport aux déclarations de l'autorité de régulation. Le processus est le suivant : extraire le solde du grand livre du mois pour le régime, générer le rapport du PMS pour le même mois, exécuter le pré-remplissage de l'autorité de régulation (si disponible ; de nombreuses autorités de régulation renvoient les déclarations précédentes à l'opérateur), vérifier que les trois chiffres concordent, puis effectuer la déclaration. L'étape de rapprochement permet de détecter l'écart lié aux frais de virement, le risque de double paiement par les OTA et tout cas limite lié à un changement de tarif. Les hôtels qui sautent cette étape ne découvrent l'écart que 18 mois plus tard, dans une lettre de réévaluation.

Une comparaison entre le relevé bancaire et le versement. Chaque virement mensuel ou trimestriel apparaît sous la forme d'une seule ligne sur le relevé bancaire (ou d'une poignée de lignes si l'autorité de régulation ventile les montants par mois de séjour ou par établissement). Le rapprochement bancaire doit faire correspondre chaque ligne à la déclaration correspondante, avec une sous-ligne pour tout frais de virement ou surcoût bancaire qui n'aurait pas dû être déduit du montant principal.

Un dossier d'archives par régime et par exercice fiscal, contenant la déclaration déposée au format PDF, l'accusé de réception de l'autorité de régulation (le cas échéant), la ligne du relevé bancaire, l'extrait du grand livre sous-jacent et le rapport de comptabilisation PMS. Le dossier doit être conservé pendant la période d'audit du régime ayant le délai de prescription le plus long dans le portefeuille immobilier : 5 ans pour les déclarations italiennes, 4 pour les allemandes, 4 pour les espagnoles, 3 pour les françaises, 4 pour les portugaises. La durée de conservation préventive pour un groupe multinational est de 10 ans en cas de risque d'évasion fiscale en vertu des articles 169-170 AO en Allemagne.

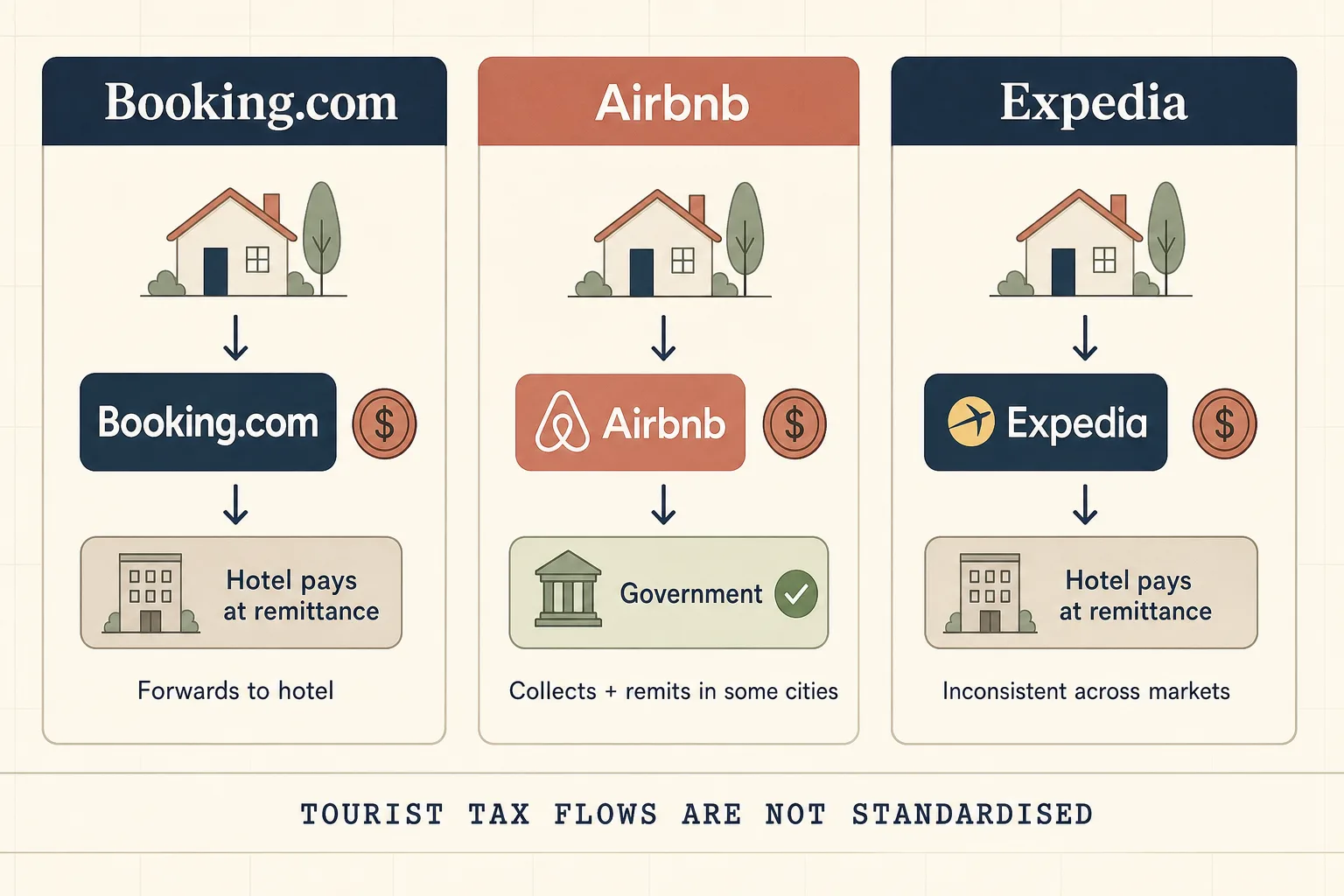

Le problème de l'OTA : Booking.com, Airbnb et la retenue à la source

Le changement opérationnel le plus déroutant de ces cinq dernières années est la réforme de la collecte par les OTA pour le compte des autorités, qui a débuté en France en 2019 et s’est désormais étendue à environ la moitié des régimes mentionnés ci-dessus. Le schéma est le même dans tous les régimes : l’intermédiaire numérique (Booking.com, Airbnb, Expedia pour certains établissements, Vrbo pour les locations de vacances) retient la taxe de séjour sur la réservation, reverse le prix de la chambre à l’hôtel net de la taxe retenue et verse la taxe directement à l’autorité de régulation selon un calendrier qui ne correspond pas au cycle de déclaration de l’hôtel. L'hôtel se retrouve ainsi avec trois flux de trésorerie distincts : les réservations pour lesquelles l'OTA a perçu et versé la taxe, celles pour lesquelles l'OTA a perçu la taxe mais s'est contenté de remettre l'argent à l'hôtel pour qu'il la transfère, et celles pour lesquelles l'hôtel a perçu la taxe directement.

L'architecture la plus claire consiste à traiter chaque flux comme une colonne distincte du grand livre. Flux 1 : l'OTA a perçu et versé la taxe. L'hôtel enregistre une ligne sans mouvement de trésorerie dans le folio (en conservant l'enregistrement comptable) et déclare la taxe sous forme de chiffre d'affaires théorique sur la déclaration, en joignant l'attestation de versement de l'OTA comme pièce justificative. L'argent ne passe jamais par le compte bancaire de l'hôtel. Flux 2 : l'OTA a encaissé et transféré. L'hôtel reçoit les fonds de l'OTA, les conserve sur le compte général standard des impôts à payer et les verse à l'autorité de régulation selon le calendrier de celle-ci. C'est le cas dans certaines communes italiennes où la commune n'a pas encore signé d'accord de perception pour le compte de Booking.com. Flux 3 : l'hôtel encaisse directement (la méthode historique par défaut). Réservations directes, clients sans réservation, contrats de groupe, comptes d'entreprise. L'hôtel suit le cycle standard « encaissement-comptabilisation-versement ».

Les deux défaillances opérationnelles que nous observons dans le flux OTA sont le double paiement et le paiement insuffisant. Le double paiement se produit lorsque le gestionnaire de canaux ne signale pas correctement la réservation collectée par l’OTA et que le PMS comptabilise la ligne fiscale standard en plus de la retenue tacite de l’OTA. L'hôtel paie deux fois l'autorité de régulation ; d'après notre expérience dans les municipalités italiennes et françaises, le cycle de remboursement est de 9 à 18 mois, et il est rarement réglé sans litige explicite. Le paiement insuffisant se produit lorsque le gestionnaire de canaux signale bien la réservation collectée par l'OTA, mais que le modèle de déclaration n'inclut pas le volume de l'OTA dans la déclaration brute, ce qui signifie que l'administration constate un volume inférieur au versement de l'OTA, que les chiffres ne concordent pas du côté de l'administration et que le déclencheur d'audit se déclenche au trimestre suivant.

La pratique défensive la plus sûre consiste à déclarer le volume brut sur chaque déclaration, avec une ventilation claire indiquant les montants collectés par les OTA par rapport à ceux collectés par l'hôtel, et à verser les fonds qui sont passés par le compte bancaire de l'hôtel. L'outil de rapprochement de l'autorité de régulation fait alors correspondre le versement parallèle de l'OTA au volume brut, et le cycle se clôt. Les hôtels qui ne déclarent que le volume perçu par l'hôtel, en omettant la partie perçue par l'OTA, donnent l'impression de sous-déclarer et font fréquemment l'objet d'un contrôle, même lorsque la situation de trésorerie réelle de l'autorité de régulation est intacte.

Traitement de la TVA : pourquoi la taxe de séjour n'est (généralement) pas soumise à la TVA

La règle dominante dans tous les principaux régimes de l'UE : la taxe de séjour est exclue de l'assiette de la TVA. La facture de l'hôtel indique le prix de la chambre, la TVA sur ce prix au taux applicable (10 % en Italie, 10 % en France, 7 % en Allemagne, 10 % en Espagne, 6 % au Portugal selon les taux spécifiques aux hôtels), ainsi que la taxe de séjour sur une ligne distincte sans ligne de TVA propre. L’Agenzia delle Entrate italienne a confirmé cette règle dans la résolution 110/2015 et ne l’a pas révisée. La DGFiP française a confirmé la même chose dans le BOI-TVA-CHAMP-10-10-50 et n’est pas revenue sur cette position. Le Bundesfinanzministerium allemand a abordé la question en 2014, puis à nouveau en 2020, et a confirmé la règle pour la Bettensteuer et la Kurtaxe.

Deux exceptions notables : la Belgique et les Pays-Bas considèrent la taxe de séjour comme faisant partie de la prestation aux fins de la TVA dans certaines communes, ce qui signifie que le tarif de la nuit publié inclut la TVA et que l'hôtel doit la décomposer sur la facture. Un établissement à Amsterdam (12,5 % de toeristenbelasting sur le tarif net de la chambre) se trouve dans une situation différente de celle d’un établissement à Lisbonne (4,00 EUR forfaitaires par personne et par nuit, hors TVA).

La pratique opérationnelle préventive consiste en une matrice fiscale d’une page par pays, signée une fois par an par le comptable local. Cette matrice répertorie les régimes applicables à l’établissement, le tarif publié, le traitement de la TVA, la plateforme de déclaration, la date limite et le compte général. Elle est conservée au back-office et n’est mise à jour que lorsque l’autorité de régulation publie un amendement. La plupart des hôtels ne disposent pas de cette matrice ; ceux qui en ont une clôturent leurs audits en moins d’une journée ouvrée, tandis que ceux qui n’en ont pas passent deux semaines à reconstituer la règle à partir d’anciens e-mails.

Le cycle de déclaration mensuel et trimestriel

Le mois de juin est celui où le cycle est le plus souvent perturbé. Les déclarations italiennes et portugaises se concentrent vers la mi-juin pour le mois de séjour de mai ; les déclarations trimestrielles françaises sont dues le 31 juillet ; les déclarations trimestrielles espagnoles le 20 juillet ; les déclarations mensuelles allemandes le 10 ou le 15 juillet. Un bien immobilier soumis à trois régimes ou plus doit respecter quatre à six échéances de déclaration distinctes entre mi-juin et fin juillet, avec souvent des périodes de trésorerie qui se chevauchent. Nous constatons davantage de déclarations tardives dans cette période que durant n’importe quel autre mois de l’année.

La pratique préventive consiste à établir un calendrier comptable unique qui répertorie à l'avance toutes les dates limites de chaque régime, avec un rappel 5 jours ouvrables avant chacune d'elles. Ce calendrier est une ressource partagée, gérée par le contrôleur de gestion ou le directeur des opérations, et contient le régime, le cycle (mensuel ou trimestriel), la date limite, l'URL du portail de déclaration, les identifiants de connexion, la situation de trésorerie type au moment de la déclaration, ainsi que le nom du comptable ou du conseiller externe mandaté pour ce régime.

La trésorerie est la deuxième source de défaillance. Les recettes de la taxe de séjour restent dans les comptes de l'opérateur depuis le moment de leur encaissement à l'enregistrement jusqu'au moment de leur versement, ce qui peut représenter une période de 45 jours pour les régimes mensuels (perception le 1er juin, versement avant le 15 juillet) et un délai de 110 jours pour les régimes trimestriels (perception le 1er janvier, versement avant le 20 avril). Pour un établissement de 60 chambres générant 70 000 euros par an de taxe de séjour, l'exposition en fonds de roulement représente environ 8 000 à 22 000 euros figurant au bilan à tout moment. C'est normal, mais cela a un coût : ces liquidités doivent apparaître dans les prévisions de trésorerie glissantes et le rappel de déclaration doit être déclenché 5 jours ouvrables avant la date du virement bancaire.

Le guide de mise en ordre en 21 jours

Un plan de 21 jours pour faire passer un établissement existant de « nous déclarons, mais nous ne sommes pas sûrs de le faire correctement » à « nous avons une situation en règle pour tous les régimes qui s'appliquent à nous ». Une seule personne axée sur les opérations peut gérer ce projet ; prévoyez 4 à 6 heures par semaine de la part du responsable de la réception et du contrôleur pendant toute la durée du projet.

Jours 1 à 3 : définir la portée de la matrice. Dresser la liste de tous les biens immobiliers du portefeuille de l'opérateur. Pour chaque bien immobilier, répertoriez tous les régimes applicables (tassa di soggiorno comune, taxe de séjour commune, Bettensteuer city, Kurtaxe Kurort, IEET régional avec recargo de Barcelone le cas échéant, ITS des Baléares, taxa municipal de Lisbonne ou Porto, toeristenbelasting d’Amsterdam, etc.). Pour chaque régime, notez la base juridique, le taux publié, la matrice d'exonération, le plafond, le portail de déclaration, la date limite, le traitement de la TVA et le compte général. Le résultat est une matrice fiscale d'une page par pays.

Jours 4 à 7 : vérifiez les règles de comptabilisation du PMS. Pour chaque établissement et chaque régime, vérifiez que la règle de comptabilisation du PMS correspond à la matrice. Testez la comptabilisation sur un échantillon connu (un séjour de 7 nuits avec deux adultes et un enfant en âge d'exonération, un séjour de 14 nuits dépassant le plafond, un séjour d'affaires à Berlin avec l'Employer's Confirmation, une non-présentation, une réservation pré-perçue via une OTA). Répertoriez chaque erreur.

Jours 8 à 11 : corrigez les règles. Mettez à jour les barèmes tarifaires, les matrices d’exonération, les paramètres de plafond et les déclencheurs de comptabilisation. Effectuez de nouveaux tests sur les mêmes échantillons jusqu’à ce que tous les tests soient réussis. Documentez les modifications afin que la prochaine révision trimestrielle parte d’une base de référence validée.

Jours 12 à 14 : auditez les mappages du grand livre. Pour chaque régime, vérifiez que le code de comptabilisation atterrit sur le compte du grand livre dédié aux impôts à payer, et non sur un compte de produits. Si une mauvaise affectation des produits est détectée, travaillez avec le contrôleur pour reclasser les écritures historiques et relancer les clôtures des périodes concernées.

Jours 15 à 17 : mettez en place un cycle de rapprochement. Mettez en place une étape de rapprochement mensuelle qui extrait le solde du grand livre, le rapport PMS et les données préremplies par l'autorité de régulation (le cas échéant), compare ces trois éléments et met en évidence toute différence. La première exécution permet généralement de détecter des anomalies ; corrigez-les. La cinquième exécution ne révèle généralement rien, ce qui est l'objectif recherché.

Jours 18 à 19 : constituez les archives. Créez une structure de dossiers d'archives par régime et par année. Remplissez rétrospectivement les 12 derniers mois de déclarations déposées, d'accusés de réception de l'autorité de régulation, de lignes de relevés bancaires, d'extraits du grand livre et de rapports de comptabilisation PMS. Cette opération de rattrapage met souvent en évidence un accusé de réception manquant ou une anomalie que personne n'avait remarquée à l'époque.

Jours 20 à 21 : passation de pouvoir et calendrier. Inscrire les dates limites de dépôt des 12 prochains mois sur le calendrier comptable de l’opérateur. Informer le contrôleur, le responsable de la réception et l’auditeur de nuit des changements de règles et du nouveau rythme. Planifier la prochaine revue trimestrielle dans 90 jours.

Charge de travail administratif totale sur les 21 jours : environ 50 à 70 heures pour la personne chargée des opérations, plus 15 à 25 heures chacune pour le responsable de la réception et le contrôleur. Les hôtels qui gèrent cela de manière rigoureuse réduisent d'un ordre de grandeur leur exposition aux amendes liées à la taxe de séjour et clôturent le prochain audit en moins d'une journée.

Le rôle de Prostay, en bref et en toute honnêteté

J'écris pour Prostay, cette section est donc inévitable ; je vais être honnête à ce sujet. Le PMS de Prostay capture la taxe de séjour lors de la réservation ou de l'enregistrement à l'aide d'un sélecteur de régime par établissement et d'un barème de taux par régime préchargé pour les principaux régimes italien, français, allemand, espagnol, portugais, grec, autrichien, belge et néerlandais. La matrice d'exonération s'appuie sur le champ « date de naissance » de la fiche d'enregistrement (déjà renseigné pour se conformer aux obligations de déclaration à la police, voir notre article précédent sur l'enregistrement des clients et la déclaration à la police). L'annulation annule la ligne de manière nette. Le cycle d'audit de nuit transfère une ligne comptable vers un compte de passif à court terme dédié dans le système comptable intégré, avec un rapprochement bancaire en fin de mois. Rien de tout cela n'est propre à Prostay ; Mews, Cloudbeds, Apaleo, Profitroom et plusieurs fournisseurs régionaux proposent un système similaire.

L'argument en faveur de Prostay en particulier est que le système est préconfiguré pour tous les principaux régimes de l'UE (certains fournisseurs ne couvrent que leur marché national), que le gestionnaire de canaux signale correctement les réservations collectées par les OTA afin que le PMS n'effectue pas de double comptabilisation, et que le pont comptable effectue automatiquement le rapprochement avec le relevé bancaire plutôt que via un tableur. Cette combinaison est importante lorsqu'un établissement gère trois régimes ou plus simultanément, ce qui est le cas de la plupart des groupes multi-établissements en Espagne, en Allemagne et en Italie. Si vous souhaitez plus de détails, la présentation du PMS Prostay passe en revue les modules de comptabilisation et de reporting. Si vous avez besoin d'aide pour mettre en œuvre le plan de 21 jours avec notre équipe sur un établissement en activité, réservez une démonstration et nous passerons en revue les régimes applicables à votre portefeuille sans essayer de vous vendre un contrat de conformité séparé.

Foire aux questions

Cinq questions que les hôteliers indépendants posent le plus souvent au sujet de la conformité à la taxe de séjour européenne, auxquelles nous répondons en nous basant sur les règles publiées plutôt que sur le résumé de la presse spécialisée.