Die Steuer, die die meisten Hotels falsch berechnen und zu wenig abführen

Ein unabhängiges Hotel in Florenz verkauft jährlich etwa 14.000 Übernachtungen. Etwa die Hälfte davon ist mit der lokalen Kurtaxe (tassa di soggiorno) in Höhe von 5,80 Euro pro Person und Nacht für die Kategorie des Hotels zu versteuern. Rechnet man die durchschnittliche Belegung von 1,7 Gästen pro Zimmer hinzu, ergibt sich ein Betrag von etwa 70.000 Euro pro Jahr an Kurtaxe, der über die Rezeption läuft, zwischen vier Stunden und vier Monaten auf der Abrechnung verbleibt und bis zum 15. des Folgemonats auf dem Bankkonto der Gemeinde landet. Der Posten auf der Rechnung des Gastes macht selten mehr als 5 Prozent der Gesamtaufenthaltskosten aus. In der Bilanz des Hotels fallen die gesamten 70.000 Euro an, zuzüglich etwaiger Bußgelder für eine versäumte Meldung. Wir haben gesehen, wie ein Boutique-Hotel mit 38 Zimmern in Lucca im Jahr 2024 eine Nachzahlung in Höhe von 11.400 Euro leisten musste, weil die Logik der Steuerbefreiung seit der Eröffnung im Jahr 2019 falsch war, und der einzige Grund, warum das Hotel diese Summe bezahlen konnte, ohne ein Fahrzeug zu verkaufen, war, dass der Eigentümer still und leise eine Rücklage gebildet hatte. Die Steuer pro Gast ist gering. Die kumulierten Kosten für einen Fehler sind es nicht. Die größte Einzelverbesserung, die ein unabhängiges Hotel in einem Quartal vornehmen kann, besteht darin, den gesamten Stapel in ein PMS und ein Buchhaltungssystem zu integrieren, das alle Vorschriften erfasst, verbucht, abstimmt und abführt, ohne dass ein Sachbearbeiter dies um 23:30 Uhr manuell erledigen muss. Der Abgleich und die Überweisung sind genau das, was eine Hotelbuchhaltungssoftware leisten soll, die auf der PMS-zu-GL-Brücke basiert, doch die meisten unabhängigen Hotels erledigen dies immer noch in einer Tabellenkalkulation.

Der Inkassoprozess beginnt im Buchungsablauf viel früher, als die meisten Betreiber erwarten. Der Preis, den der Gast in der Buchungsmaschine und auf der OTA sieht, muss bereits so eingerichtet sein, dass er je nach Regelung die Kurtaxe entweder einschließt oder ausschließt. Das Folio beim Check-in muss den richtigen Betrag pro Person und Nacht verbuchen, mit der richtigen Befreiungslogik für Kinder, Geschäftsreisende, Langzeitaufenthalte und (zunehmend) Krankenhausbegleiter. Die Nachtabrechnung muss den verbuchten Gesamtbetrag mit der Buchungsquelle abgleichen. Der Buchhaltungsexport muss die Steuerzeile in ein eigenes Hauptbuchkonto aufteilen. Nichts davon ist exotische Technologie. Es ist die tägliche Arbeit eines Hotel-Property-Management-Systems, das die Buchung, die Abrechnung und die Übergabe an die Buchhaltung durchgängig verwaltet. Dieser Artikel liefert ein ehrliches Bild der Situation im Jahr 2026, Land für Land, wie diese Arbeit für ein unabhängiges Hotelunternehmen in einem der großen europäischen Steuergebiete aussieht, welche zwölf operativen Fehler zu Bußgeldern und Prüfungen führen und wie ein 21-Tage-Plan aussieht, um ein bestehendes Hotel in Ordnung zu bringen, ohne einen externen Compliance-Berater bezahlen zu müssen.

Ich schreibe für Prostay, das Team, das diese Lösung in rund 1.200 italienischen Gemeinden, für den gesamten französischen Kurtaxekatalog, die Stadtsteuersysteme von Berlin und Hamburg, jede katalanische und balearische Gemeinde mit einer „tasa turística“ sowie die großen portugiesischen Städte, die eine „taxa municipal turística“ erheben, betreibt. Die unten aufgeführten Zahlen, Fristen und operativen Fehler stammen aus den veröffentlichten Vorschriften, den laufenden Notizen unseres Integrationsteams zu jeder Änderung seit 2023 sowie den tatsächlichen Prüfungsbescheiden, die unsere Kunden in den Jahren 2024 und 2025 erhalten haben. Eine Harmonisierung ist nicht in Sicht. Die durch eIDAS vorangetriebene Initiative zur Vereinheitlichung des Rechnungsformats hat noch nicht einmal eine Arbeitsgruppe zum Thema Kurtaxe ins Leben gerufen. In der Zwischenzeit erfolgt die Arbeit Land für Land, Region für Region, Gemeinde für Gemeinde, und die einzig nachhaltige Lösung besteht darin, den Prozess zu automatisieren und die Matrix vierteljährlich zu überprüfen.

Was Kurtaxen eigentlich sind (und was nicht)

Kurtaxe ist der englische Sammelbegriff für eine Reihe lokaler Abgaben, die von Beherbergungsbetrieben im Auftrag von Gemeinden, Regionen oder (selten) nationalen Regierungen erhoben werden. Hinter diesem Begriff verbergen sich große Unterschiede. Das Hotel zieht die Gebühr beim Check-in oder Check-out vom Gast ein, führt das Geld bis zum Abrechnungstermin in seiner eigenen Bilanz, reicht die Abrechnung fristgerecht bei der Aufsichtsbehörde ein und überweist den Betrag abzüglich etwaiger Bankgebühren, deren Abzug die Behörde dem Betreiber gestattet.

Was die Kurtaxe nicht ist: eine Mehrwertsteuer, eine Servicegebühr, eine nationale Steuer, eine Gebühr für eine von der Aufsichtsbehörde erbrachte Dienstleistung oder eine Einnahme, die jemals dem Hotel gehört. Das Geld wird in den Büchern des Hotels vom Zeitpunkt der Verbuchung bis zum Zeitpunkt der Überweisung als Verbindlichkeit und nicht als Einnahme ausgewiesen. Die Behandlung als Einnahme bläht die Gewinn- und Verlustrechnung auf, verzerrt den RevPAR und führt zu einem Steuer-auf-Steuer-Risiko, wenn der lokale Buchhalter sie versehentlich in die mehrwertsteuerpflichtige Bemessungsgrundlage einbezieht. Nach den Erfahrungen unserer Kunden ist der erste Punkt, den die Prüfer bei den Inspektionen im Jahr 2025 überprüfen, die Kontenzuordnung für die Kurtaxe: Sie sollte auf einem speziellen Konto für kurzfristige Verbindlichkeiten (typischer Kontencode 2310 oder ähnlich) verbucht werden, nicht auf einem beliebigen 4xxx-Ertragskonto.

Eine weitere anhaltende Verwirrung besteht zwischen der Kurtaxe und den verschiedenen Abgaben für geschäftliche Zwecke, Umwelt- oder Stadtmarketingzwecke, die in den letzten fünf Jahren stark zugenommen haben. Die 2024 in Venedig eingeführte Zugangsgebühr für Tagesausflügler ist keine „tassa di soggiorno“; sie gilt für nicht übernachtende Besucher und wird direkt von der Gemeinde erhoben. Griechenland hat seine Übernachtungssteuer von 2018 Ende 2024 durch eine Abgabe zur Stärkung der Widerstandsfähigkeit gegenüber der Klimakrise ersetzt. Die niederländische „toeristenbelasting“ in Amsterdam ist mit 12,5 Prozent des Zimmerpreises ab 2024 die höchste in Europa. Jede dieser Abgaben ist operativ vom älteren EU-Modell der Kurtaxe getrennt und erfordert eigene Buchungsregeln.

Die zwölf operativen Fehler, die zu Prüfungen führen

In den Nachbescheiden und Prüfungsbescheiden, die unsere Kunden in den Jahren 2024 und 2025 tatsächlich erhalten haben, sind fast alle Euro an Strafen auf dieselben zwölf Fehler zurückzuführen. Sie sind in absteigender Reihenfolge ihrer Häufigkeit aufgeführt, zusammen mit der operativen Lösung.

- Falscher Satz nach einer Aktualisierung durch die Aufsichtsbehörde. Eine Gemeinde erhöht die tassa di soggiorno für 4-Sterne-Hotels mit Wirkung zum 1. März von 4,00 EUR auf 5,00 EUR, der PMS-Satz des Betreibers beträgt am 1. Mai jedoch immer noch 4,00 EUR, und diese Diskrepanz führt zur Prüfung. Behebung: eine vierteljährliche Überprüfung der veröffentlichten Tarife aller Regelungen sowie eine automatische Benachrichtigung, wenn die Regulierungsbehörde eine Änderung veröffentlicht.

- Falsche Anwendung der Kinderbefreiung. Die häufigste Variante ist ein Hotel, das alle Minderjährigen unter 18 Jahren in allen Regionen befreit, während Rom tatsächlich Kinder unter 10 Jahren und Lissabon Kinder unter 13 Jahren befreit. Lösung: eine Befreiungsmatrix pro Region im PMS, die automatisch anhand des Geburtsdatums im Registrierungsdatensatz angewendet wird.

- Obergrenze für Langzeitaufenthalte nicht angewendet. Italien und Katalonien begrenzen die steuerpflichtigen Übernachtungen auf 7 (einige italienische Gemeinden auf 3 oder 5). Ein Gast, der 14 Nächte bleibt, bezahlt die ersten 7 und erhält für die Nächte 8 bis 14 eine Buchung zum Nullsatz. Unterkünfte mit pauschalen Obergrenzen ohne die regierungsspezifische Variante berechnen bei Langzeitaufenthalten Hunderte von Euro zu viel oder zu wenig. Lösung: Ein Obergrenzenparameter pro Regelung in der Buchungsregel, mit einem automatisierten Test anhand einer Stichprobe von 14 Nächten.

- In Deutschland fehlt die Befreiung für Geschäftsreisende. Die Berliner ÜSG, die Hamburger Übernachtungssteuer und die verschiedenen Bettensteuerregelungen befreien Geschäftsreisen. Der Reisende unterzeichnet eine Arbeitgeberbestätigung; das Hotel reicht das Formular mit der monatlichen Abrechnung ein. Hotels, die das Formular nie einholen, berechnen Geschäftsreisenden fälschlicherweise die Steuer und erstatten sie bei Streitigkeiten zurück – oder, schlimmer noch, erstatten sie nie und verbuchen den Streitfall als uneinbringliche Forderung. Lösung: eine digitale Erklärung zum geschäftlichen Zweck in der Buchungsmaschine für deutsche Buchungen, mit einem Papierformular als Backup an der Rezeption.

- Der von OTAs eingezogene Anteil wird doppelt bezahlt. Booking.com führt die Steuer direkt an die Gemeinde ab; das Hotel verbucht und führt dieselbe Steuer ebenfalls ab. Das Ergebnis ist eine doppelte Zahlung an die Behörde und ein Rückerstattungszyklus, der in Italien 9 bis 14 Monate dauert. Lösung: Der Channel Manager kennzeichnet die von der OTA eingezogenen Reservierungen, und die PMS-Buchungsregel erstellt für dieselbe Reservierung eine Zeile mit Nullbetrag, wodurch der Buchungsdatensatz erhalten bleibt, ohne dass eine doppelte Barzahlung entsteht.

- Einreichung einer Steuererklärung bei einem Cashflow von Null. Eine kleine französische Gemeinde, in der der gesamte Aufenthalt über eine OTA abgerechnet wurde, erwartet dennoch die vierteljährliche Erklärung des Hotels. Betreiber lassen die Einreichung aus, da sich nichts geändert hat, und die fehlende Erklärung löst eine Prüfung aus. Lösung: Reichen Sie in jedem Zyklus eine Erklärung ein, auch wenn der vom Hotel eingenommene Betrag null beträgt, mit einem klaren Vermerk, der den OTA-Kanal erklärt.

- Falsche Mehrwertsteuerbehandlung. Der lokale Buchhalter bezieht die Kurtaxe in die Mehrwertsteuerbemessungsgrundlage ein, das Hotel zahlt Mehrwertsteuer auf eine Verbindlichkeit, und die kumulierte Überzahlung beläuft sich über einen mehrjährigen Zeitraum auf einen sechsstelligen Betrag. Lösung: eine einseitige Steuermatrix pro Land, die einmal jährlich vom lokalen Buchhalter unterzeichnet und an die Innenseite des Backoffice-Schranks geklebt wird.

- Fehlerhafte Rückerstattungslogik bei Nichtanreisen und Stornierungen. Bei einer Nichtanreise wurde der Zimmerpreis in Rechnung gestellt und die Kurtaxe auf dem Folio verbucht, doch die Vorschriften der Aufsichtsbehörde schließen Nichtanreisen von der Steuerbemessungsgrundlage aus. Das Hotel streicht 5 Euro ein, die rechtlich dem Gast zustehen. Lösung: eine durch das Stornierungs-/No-Show-Flag ausgelöste Stornierung der Buchung sowie eine vierteljährliche Überprüfung des No-Show-Kontos.

- Gruppenbuchungen mit gemischten Befreiungskategorien. Eine 40-köpfige Reisegruppe mit 2 Kindern, 1 Begleitperson für eine Person mit Behinderung und 35 zahlenden Erwachsenen. Das Hotel bucht für alle denselben Posten. Lösung: eine Aufteilung der Abrechnung pro Gast, die die Befreiungskategorie bei der Anmeldung erfasst und nur den steuerpflichtigen Teil bucht.

- Verspätete Einreichung nach Ablauf der gemeindespezifischen Frist. Die meisten italienischen Gemeinden reichen ihre Meldungen bis zum 15. oder 16. des Folgemonats ein; die Berliner Stadtkasse bis zum 10. des zweiten Folgemonats; Katalonien reicht vierteljährlich ein. Unterkünfte mit zwei oder mehr Steuerregelungen verpassen in der Regel eine Meldung pro Jahr. Lösung: ein einheitlicher Buchhaltungskalender mit den Meldefristen jeder Regelung sowie eine automatische Erinnerung 5 Werktage vor Ablauf der jeweiligen Frist.

- Keine Bankabstimmung für die Überweisung. Das Hotel reicht die Steuererklärung mit einem fälligen Betrag von 6.400 EUR ein, die Überweisung beläuft sich auf 6.400 EUR, aber der Kontoauszug weist 6.395 EUR aus, da eine Überweisungsgebühr von 5 EUR anfällt, die die Behörde nicht übernimmt. Auf die Fehlbetrags von 5 Euro fallen Zinsen an, und der Betrag erscheint bei der nächsten Prüfung als offener Saldo. Lösung: Ein Abgleichschritt, der die Zeile im Kontoauszug mit dem eingereichten Betrag verknüpft, mit einer separaten Hauptbuchzeile für etwaige Überweisungsgebühren.

- Keine Aufbewahrung der eingereichten Steuererklärung und der Empfangsbestätigung. Das Prüfungsfenster beträgt je nach Land 3 bis 10 Jahre (5 Jahre in Italien, 3 Jahre in Frankreich, 4 Jahre in Deutschland, 4 Jahre in Spanien, 4 Jahre in Portugal). Hotels, die die PDF-Dateien der eingereichten Steuererklärung verlieren, können die in der Steuererklärung angegebenen Werte bei einer Prüfung nicht belegen, selbst wenn die Kontoauszüge den korrekten Cashflow ausweisen. Lösung: ein einziger Archivordner pro Steuerland und Jahr, der die PDF-Datei der eingereichten Steuererklärung, die Bestätigung der Steuerbehörde, die Zeile aus dem Kontoauszug und den zugrunde liegenden Hauptbuchauszug enthält.

Länder-Leitfäden

Sechs Steuerregelungen, die einen eigenen Abschnitt verdienen, sowie ein kurzer Überblick über Griechenland, Österreich, die Niederlande und Belgien. Jedes Playbook ist gleich aufgebaut: Rechtsgrundlage, Geltungsbereich, Steuerspanne, Ausnahmen, Einreichungsplattform, Frist, Strafmaßnahmen und die häufigsten Fehlerquellen.

Italien: La Tassa di Soggiorno (pro Gemeinde)

Rechtsgrundlage: Decreto Legislativo 23/2011, Art. 4. Jede Gemeinde erlässt im Rahmen dieser Regelung ihre eigenen Vorschriften, wobei die Sätze auf 5,00 EUR pro Person und Nacht begrenzt sind; in ausgewählten Haupt- und Kunststädten werden sie für Hotels der Spitzenkategorie auf bis zu 10,00 EUR pro Person und Nacht angehoben. Diese Regelung ist eine der ältesten und umfassendsten in Europa.

Geltungsbereich: Rund 1.200 der 7.900 Gemeinden Italiens erheben eine Kurtaxe, darunter alle wichtigen Touristenziele. Dazu gehören Rom, Florenz, Venedig, Mailand, Neapel, Bologna, Turin, Genua, Verona, Pisa, Siena, Perugia, Catania sowie der größte Teil der Küstenregion von Amalfi und Cinque Terre.

Satzspanne 2026: 1,00 EUR bis 10,00 EUR pro Person und Nacht, je nach Hotelkategorie und Gemeinde. Rom 2024–2026: 4,00 EUR (1 Stern) bis 10,00 EUR (5 Sterne). Florenz 2025–2026: 1,00 EUR bis 8,00 EUR. Venedig 2025–2026: 1,00 EUR bis 5,00 EUR zuzüglich einer separaten Tagesbesuchergebühr für nicht übernachtende Besucher. Mailand 2026: 2,00 EUR bis 5,00 EUR. Die meisten Gemeinden veröffentlichen ihren Tarif in einem Beschluss des Gemeinderats, der zum 1. Januar (manchmal zum 1. März) aktualisiert wird.

Ausnahmen: Kinder unter 10 Jahren in Rom; Kinder unter 12 Jahren in Florenz; Jugendliche unter 18 Jahren in Mailand; Kinder unter 6 Jahren in Venedig mit ermäßigtem Tarif für 6- bis 13-Jährige. Patienten und Begleitpersonen in Krankenhäusern, Fahrer und Reisebuspersonal, staatliche Inspektoren. Längere Aufenthalte, die die von der Gemeinde festgelegte Obergrenze überschreiten (3, 5, 7, 10 oder 14 Nächte, je nach Gemeinde).

Einreichungsplattform: je nach Gemeinde. Rom nutzt SOLE Roma Capitale, erreichbar unter portale.soleroma.it. Florenz nutzt das Tributi-Portal der Gemeinde. Venedig nutzt das Portal Venezia Unica. Die meisten kleineren Gemeinden akzeptieren ein Papierformular oder eine PEC-E-Mail mit der Tabelle im Anhang. Größere Gemeinden veröffentlichen ein XML-Schema für die direkte PMS-Integration; SOLE in Rom akzeptiert seit 2023 eine OAuth-gesicherte API-Übermittlung.

Frist: in der Regel der 15. oder 16. des auf den Aufenthalt folgenden Monats. Rom: 16. Florenz: 15. Venedig: monatlich innerhalb von 16 Tagen. Eine kleine Anzahl von Ferienort-Gemeinden reicht vierteljährlich ein.

Strafen: D.Lgs. 471/97-Regelung für versäumte Zahlungen, zuzüglich kommunaler Zuschläge. Verspätete Zahlung: 30 Prozent des ausstehenden Betrags, halbiert auf 15 Prozent bei Nachzahlung innerhalb von 90 Tagen oder auf 1,50 Prozent im Rahmen des „ravvedimento operoso“ bei Nachzahlung innerhalb von 14 Tagen. Verspätete Einreichung: 25 bis 250 Euro pro Einreichung. Falsche Angaben: strafrechtliche Haftung gemäß Art. 5 D.Lgs. 74/2000, wenn der Schwellenwert überschritten wird.

Der häufigste Fehler, den wir beobachten: Hotels, die die Obergrenze mechanisch anwenden. Ein 6-Nächte-Aufenthalt in Rom, wo die Obergrenze bei 10 Nächten liegt: Die Obergrenze ist nicht relevant. Ein 14-Nächte-Aufenthalt in Rom: Nur die ersten 10 Nächte sind steuerpflichtig, und die PMS-Meldung muss die Nächte 11 bis 14 mit Nullsatz ausweisen. Ein 12-Nächte-Aufenthalt in Venedig: Nur die ersten 5 Nächte sind steuerpflichtig. Unterkünfte, die die Obergrenze nicht nach Gemeinde parametrisieren, erheben je nach Einrichtung der Heuristik der Unterkunft entweder zu viel (Rückerstattungspflicht) oder zu wenig (Nachzahlungspflicht).

Frankreich: La Taxe de Séjour und die Plattformen für die elektronische Meldung

Rechtsgrundlage: Code général des collectivités territoriales (CGCT), Artikel L2333-26 bis L2333-46-1, sowie das Gesetz von 2019 für nachhaltigen Tourismus (loi pour un tourisme durable), das die Einziehung im Auftrag für digitale Vermittler einführte.

Geltungsbereich: Rund 5.000 der 35.000 Gemeinden Frankreichs erheben eine Kurtaxe. Dazu gehören Paris, die gesamte Côte d’Azur, die großen Ferienorte an der Atlantikküste, die Skigebiete in den Alpen und Pyrenäen, die Weinregion im Loiretal, Bordeaux und das Médoc sowie die Ballungsräume Lyon und Straßburg. Viele Gemeinden bündeln die Erhebung über ihre EPCI (Interkommunale).

Zwei Systeme: „au réel“ (pro Nacht und Person, die moderne Standardregelung) und „forfaitaire“ (ein Pauschalbetrag pro Unterkunft und Nacht, der von einer schrumpfenden Minderheit kleiner Gemeinden angewendet wird). Fast jedes bedeutende Reiseziel nutzt das „au réel“-System.

Satzspanne 2026: 0,20 EUR bis 5,00 EUR pro Person und Nacht für klassifizierte Unterkünfte (1 Stern bis Palast), festgelegt pro Gemeinde innerhalb des vom CGCT veröffentlichten Tarifs. Nicht klassifizierte oder nicht bewertete Unterkünfte: 1 bis 5 Prozent des veröffentlichten Übernachtungspreises, begrenzt auf 5,00 EUR pro Person und Nacht, zuzüglich einer regionalen Zusatzsteuer (taxe additionnelle départementale) sowie des Île-de-France-Zuschlags in Paris und der Region Grand Paris. Paris 2024–2026: Ein Palast zahlt 14,95 EUR pro Person und Nacht, einschließlich der regionalen und departementalen Zuschläge.

Befreiungen: Personen unter 18 Jahren landesweit. Saisonarbeiter mit Vertrag auf dem Grundstück. Personen, die eine Notunterkunft erhalten. Langzeitaufenthalte, bei denen die Unterkunft der Hauptwohnsitz ist.

Anmeldeplattform: OFTour (Open Source Taxe de Séjour) und OFFRE sind die beiden am häufigsten genutzten Aggregator-Plattformen. Viele Gemeinden haben ihr eigenes Portal eingerichtet: DECLOC für den Cluster Côte d'Azur, MERIT für den EPCI Alpes Maritimes, Taxesejour.fr für eine große Gruppe von Ferienortgemeinden. Einreichungen für Paris erfolgen über das Portal der Mairie de Paris. Die Reform von 2019 verpflichtet jede Gemeinde, einen Kanal für die elektronische Einreichung (télédéclaration) anzubieten; die Einreichung in Papierform wird bis 2027 auslaufen.

Frist: Der häufigste Zyklus ist vierteljährlich, in Gemeinden mit höherem Aufkommen gibt es monatliche Zyklen. Die üblichen vierteljährlichen Fristen sind der 30. April, der 31. Juli, der 31. Oktober und der 31. Januar.

Strafen: Fehlende Erklärung: 750 EUR Geldbuße pro fehlender Erklärung (CGCT Art. R2333-58). Verspätete Zahlung: 10 Prozent Zuschlag zuzüglich Verzugszinsen gemäß der allgemeinen Steuerordnung. Falsche Erklärung: Verstoß der 5. Klasse mit bis zu 1.500 EUR pro falscher Angabe.

Der häufigste Fehler, den wir beobachten: die falsche Einstufung der Immobilie zwischen klassifizierten und nicht klassifizierten Kategorien. Ein Boutique-Hotel, das 2022 seine Atout-France-Klassifizierung verloren hat und nie einen neuen Antrag gestellt hat, gilt für die Zwecke der Kurtaxe technisch gesehen als nicht klassifiziert, was bedeutet, dass die Bemessungsgrundlage von einem Pauschalbetrag auf einen Prozentsatz des Übernachtungspreises wechselt. Eine Unterkunft, die weiterhin den Pauschalsatz von 1,65 EUR berechnet, obwohl sie 5 Prozent des ADR von 220 EUR (ca. 11,00 EUR) berechnen müsste, nimmt 9,35 EUR pro Person und Nacht zu wenig ein, und das Prüfungsfenster beträgt 3 Jahre.

Deutschland: Bettensteuer, City Tax und Kurtaxe

Rechtsgrundlage: Kommunalabgabengesetze (KAG) auf Landesebene sowie die gemeindespezifische Übernachtungssteuersatzung (die ÜSG von Berlin ist das bekannteste Beispiel). Das Urteil des Bundesverfassungsgerichts vom 11. Juli 2012 zog die Grenze zwischen Bettensteuer (nur für Freizeit, per Bundesgerichtsbeschluss) und Kurtaxe (jede Übernachtung in ausgewiesenen Kurorten, unabhängig vom Geschäftszweck).

Geltungsbereich: Bettensteuer in Berlin, Hamburg, Frankfurt, Köln, München (ab 2025), Bremen, Hannover, Leipzig, Dortmund, Düsseldorf, Stuttgart, Nürnberg, Mannheim, Mainz und einer wachsenden Zahl mittelgroßer Städte. Kurtaxe in rund 350 ausgewiesenen Kurorten in Bayern, Baden-Württemberg, Niedersachsen, Mecklenburg-Vorpommern, Schleswig-Holstein und Thüringen.

Satzspanne 2026 (Bettensteuer): Berlin 7,5 Prozent des Nettoraumpreises, begrenzt auf 21 Übernachtungen pro Aufenthalt. Hamburg 0,50 bis 4,00 Euro pro Nacht, gestaffelt nach Nettopreisstufen. Frankfurt 2 Prozent des Nettoraumpreises. Köln: 5 Prozent des Nettoraumpreises. München (ab 1. Januar 2025): 5 Prozent des Nettoraumpreises. Die meisten Sätze gelten nur für Urlaubsaufenthalte.

Satzspanne 2026 (Kurtaxe): in der Regel 1,50 bis 4,00 EUR pro Person und Nacht, je nach Saison und Kurort. Bad Reichenhall, Baden-Baden, Norderney, Sylt und Berchtesgaden liegen am oberen Ende dieser Spanne. Kumuliert mit der lokalen Bettensteuer, sofern beide anfallen.

Ausnahmen: Die Bettensteuer gilt seit dem Urteil von 2012 nur noch für Urlaubsreisen. Geschäftsreisende müssen beim Check-in oder kurz danach eine Arbeitgeberbestätigung vorlegen; das Formular verbleibt für die Dauer der Aufbewahrungsfrist im Hotel. Kinder unter 18 Jahren sind in Berlin, Hamburg, Frankfurt, Köln und München befreit; einige Städte befreien nur Kinder unter 12 Jahren. Die Kurtaxe gilt für jede Übernachtung unabhängig vom Geschäftszweck, mit begrenzten Ausnahmen für unheilbar kranke Patienten und Saisonarbeiter mit Arbeitsvertrag.

Einreichungsplattform: die jeweilige Stadtkasse. Das Berliner Portal akzeptiert seit 2022 einen strukturierten XML-Upload aus PMS-Systemen sowie eine manuelle Excel-Vorlage. Hamburg nutzt die dem Bundesportal ähnliche Stadtkasse-Schnittstelle. Köln und Frankfurt akzeptieren PEC-konforme strukturierte E-Mails mit Excel-Anhang. Kleinere Städte reichen die Meldungen weiterhin per Papier oder E-Mail ein.

Frist: monatlich für die Großstädte. Berlins ÜSG: 10. des zweiten Folgemonats. Hamburg: 15. des Folgemonats. Frankfurt und Köln: 15. des Folgemonats. Eine kleine Anzahl von Städten meldet vierteljährlich, darunter München ab 2025.

Strafen: § 378 Abgabenordnung Steuergefährdung, Geldbußen bis zu 25.000 EUR pro Verstoß. Das Berliner Verwaltungsgericht hat in der Rechtsprechung von 2024 bestätigt, dass bei einem Hotel ohne dokumentierten Prozess zur Überprüfung des Geschäftszwecks davon ausgegangen wird, dass es nur Freizeitreisende korrekt abgerechnet hat, was bedeutet, dass fehlende Arbeitgeberbestätigungen zu einer positiven Festsetzung von Steuerrückständen führen.

Der häufigste Fehler, den wir beobachten: Hotels vermischen Bettensteuer und Kurtaxe in der PMS-Buchungsregel und erstellen einen einzigen Buchungscode, der jedem Gast eine einzige Zeile berechnet. Die sauberste Struktur sind zwei separate Buchungsregeln pro Objekt: eine für die Bettensteuer (abhängig vom Freizeitstatus und der Nettopreisbasis, gilt in Städten, in denen die Bettensteuer erhoben wird), eine für die Kurtaxe (gilt in Kurorten unabhängig vom Freizeitstatus). Eine Unterkunft, die beide Systeme anwendet (zum Beispiel ein Hotel in Bad Reichenhall), benötigt zwei Buchungszeilen auf der Abrechnung, zwei Sachkonten und zwei monatliche Meldungen.

Spanien: Tasa Turística in Katalonien, auf den Balearen und darüber hinaus

Rechtsgrundlage: regional, nicht national. Katalonien wendet die Impost sobre les estades en establiments turístics (IEET) gemäß Llei 5/2012 an. Die Balearen wenden die Impuesto sobre Estancias Turísticas (ITS) gemäß Llei 2/2016 an. Andere Regionen haben Entwürfe oder Teilregelungen; Valencia kündigte eine Tasa Turística für 2024 an und setzte diese dann aus, die Kanarischen Inseln begannen 2025 mit der Einführung auf kommunaler Ebene auf Teneriffa und Lanzarote.

Geltungsbereich: alle gewerblichen Unterkünfte in Katalonien und auf den Balearen. Hotels, Hostels, Ferienwohnungen, Agrotourismus-Unterkünfte, Campingplätze. Einige Regionen befreien sehr kleine Anbieter unterhalb einer bestimmten Schwelle (Katalonien: Unterkünfte mit weniger als 5 Zimmern; Balearen: ähnliche Schwelle).

Satzspanne 2026 (Katalonien): 1,10 EUR bis 3,50 EUR pro Person und Nacht für die regionale IEET, begrenzt auf 7 Nächte pro Aufenthalt. Barcelona erhebt zusätzlich einen regionalen Aufschlag (recargo): 4,00 EUR im Jahr 2024, 5,00 EUR im Jahr 2025, 6,00 EUR ab 2026. Der Gesamtbetrag in Barcelona für eine 5-Sterne-Unterkunft im Jahr 2026 beträgt 9,50 EUR pro Person und Nacht für die ersten 7 Nächte.

Tarifspanne 2026 (Balearen): 1,00 EUR bis 4,00 EUR pro Person und Nacht, je nach Kategorie und Saison. Die balearische Kurtaxe verdoppelt sich in der Hochsaison (Mai bis Oktober) und wird in der Nebensaison reduziert oder entfällt ganz. Kinder unter 16 Jahren sind befreit.

Befreiungen: Kinder unter 16 Jahren in Katalonien und auf den Balearen. Längere Aufenthalte über 7 Nächte hinaus (Obergrenze, keine vollständige Befreiung). Aufenthalte in sozialmedizinischen Einrichtungen. Katalonien befreit zudem Aufenthalte im Rahmen von Katastrophenhilfe sowie Journalisten im offiziellen Auftrag.

Einreichungsplattform: Katalonien nutzt das Portal der Agència Tributària de Catalunya (ATC), wobei die IEET über das Formular 950 (vierteljährlich) und das Formular 940 (Jahreszusammenfassung) eingereicht wird. Die ATC akzeptiert seit 2020 ausschließlich elektronische Einreichungen. Die Balearen reichen ihre ITS-Meldungen über das ATIB-Portal vierteljährlich ein, mit jährlicher Abstimmung.

Frist: vierteljährlich. Katalonien: zwischen dem 1. April und dem 20. April für das 1. Quartal, dann vom 1. Juli bis zum 20. Juli, vom 1. Oktober bis zum 20. Oktober und vom 1. Januar bis zum 20. Januar. Balearen: ähnlicher vierteljährlicher Zeitraum mit einer kurzen Nachfrist.

Strafen: Gemäß dem spanischen Ley General Tributaria 58/2003 betragen die Strafen für „infracciones leves“ 50 bis 100 Prozent des nicht gezahlten Betrags, für „infracciones graves“ 100 bis 150 Prozent und für „infracciones muy graves“ 150 bis 300 Prozent. Verspätete Einreichung ohne Steuerrückstand: 100 bis 200 Euro pro Einreichung gemäß Art. 198 LGT. Die katalanische Agència Tributària erhebt zusätzlich zum LGT-System einen Aufschlag für verspätete Zahlung.

Der häufigste Fehler, den wir beobachten: Hotels behandeln den Barcelona-Zuschlag als Teil des IEET-Satzes. Der Zuschlag ist jedoch ein separater kommunaler Aufschlag mit einem eigenen Hauptbuchkonto und einem eigenen Posten in der Steuererklärung. Eine Immobilie, die eine einzige kombinierte Zeile auf ihr IEET-Hauptbuchkonto bucht, hat am Tag der Einreichung eine Unstimmigkeit im Kontenplan und meldet entweder zu viel IEET oder zu wenig Recargo. Die sauberste Lösung sind zwei Buchungscodes auf dem Folio für Immobilien in Barcelona, mit zwei Sachkonten und einer sauberen Abstimmung pro Quartal.

Portugal: Taxa Municipal Turística

Rechtsgrundlage: Artikel 119-A des Regime Financeiro das Autarquias Locais (Gesetz 73/2013) sowie die jeweiligen kommunalen Verordnungen. Die Taxa wird vom Betreiber eingezogen und an die Gemeinde abgeführt.

Gültigkeitsbereich: Lissabon, Porto, Cascais, Sintra, Mafra, Faro, Lagos, Albufeira, Évora, Madeira (Funchal) sowie eine langsam wachsende Liste von sekundären Tourismusgemeinden. Jede Gemeinde legt ihren eigenen Satz fest.

Satzspanne 2026: Lissabon 4,00 EUR pro Person und Nacht (erhöht von 2,00 EUR im September 2024). Porto: 3,00 EUR pro Person und Nacht. Cascais und Sintra: 2,00 EUR. Faro und die Gemeinden an der Algarve: 1,00 EUR bis 2,00 EUR. Madeira: 2,00 EUR in Funchal.

Ausnahmen: Kinder unter 13 Jahren in Lissabon, Kinder unter 12 Jahren in Porto. Aufenthalte über die Obergrenze von 7 Nächten hinaus (Lissabon, Porto). Patienten und Begleitpersonen in Krankenhäusern.

Einreichungsplattform: je nach Gemeinde. Lissabon nutzt seit 2022 das Portal der Câmara Municipal de Lisboa (CML) mit elektronischer Einreichung. Porto betreibt ein ähnliches Portal bei der Câmara Municipal do Porto. Kleinere Gemeinden akzeptieren Einreichungen in Papierform oder über PEC-Äquivalente.

Frist: monatlich innerhalb von 15 Tagen nach Monatsende (Lissabon, Porto), vierteljährlich für einige kleinere Gemeinden.

Strafen: Steuerordnungswidrigkeit gemäß dem Regime Geral das Infrações Tributárias (RGIT). Verspätete Einreichung oder fehlende Erklärung: 75 EUR bis 3.740 EUR pro Verstoß. Kumulierte Zinsen auf ausstehende Beträge.

Der häufigste Verstoß: Unterkünfte, die den Lissabonner Satz zum Stichtag September 2024 nicht von 2,00 EUR auf 4,00 EUR angehoben haben. Die Mindereinnahmen betragen 2,00 EUR pro Person und Nacht für alle Buchungen nach September. Für ein Hotel mit 60 Zimmern und einer Auslastung von 75 Prozent bedeutet dies eine Unterzahlung von 25.000 bis 35.000 EUR pro Quartal, zuzüglich der Strafen im Rahmen des Prüfungsverfahrens. Der Prüfungszyklus der CML hat Anfang 2025 mehrere dieser Fälle aufgegriffen, und die Nachbescheidschreiben trafen im März 2025 ein.

Griechenland, Österreich, die Niederlande und Belgien in neunzig Sekunden

Griechenland: Die Übernachtungssteuer von 2018 (Φόρος Διαμονής) wurde ab dem 1. Oktober 2024 durch eine Abgabe zur Stärkung der Widerstandsfähigkeit gegenüber der Klimakrise (Τέλος Ανθεκτικότητας στην Κλιματική Κρίση) in Höhe von 1,50 bis 10,00 Euro pro Zimmer und Nacht, je nach Unterkunftskategorie und Saison. Die neue Abgabe wird pro Zimmer und nicht pro Person erhoben; der Betreiber meldet die Beträge monatlich an die AADE (die griechische Steuerbehörde) und führt sie ab. Strafen gemäß der griechischen Steuerverfahrensordnung: mindestens 50 Prozent des nicht gezahlten Betrags.

Österreich: Ortstaxe (Wien) und Tourismusabgabe auf Landesebene. Wien erhebt eine Abgabe von 3,2 Prozent auf den Nettoraumpreis. Salzburg und Tirol erheben pro Person und Nacht Sätze von 1,50 bis 3,50 Euro. Die Meldung erfolgt monatlich auf Landes- oder Gemeindeebene. Kinder unter 15 Jahren sind in Wien befreit, wobei es je nach Bundesland Abweichungen gibt.

Niederlande: Toeristenbelasting pro Gemeinde. Amsterdam hat ab 2024 mit 12,5 Prozent des Nettoraumpreises den höchsten Satz in Europa. Rotterdam 7 Prozent. Den Haag 6,5 Prozent. Die Abgabe erfolgt in der Regel jährlich oder vierteljährlich. Die Besonderheit: In einigen niederländischen Gemeinden wird die Toeristenbelasting für Mehrwertsteuerzwecke als Teil der Leistung behandelt, was bedeutet, dass der Betreiber den veröffentlichten Übernachtungspreis sorgfältig in den Zimmerpreis, die Mehrwertsteuer und die Toeristenbelasting aufteilen muss.

Belgien: Brüsseler Stadtsteuer von 4,24 EUR pro Person und Nacht (der veröffentlichte Satz für 2024–2026, der jährlich an die Inflation angepasst wird). Stadtsteuer in Antwerpen: 2,69 EUR. Brügge: 2,83 EUR. Die Abgabe erfolgt monatlich oder vierteljährlich pro Gemeinde. In Belgien und Luxemburg wird die Steuer gelegentlich als mehrwertsteuerpflichtig behandelt; erkundigen Sie sich bei Ihrem lokalen Steuerberater.

So richten Sie die Buchung von Abgaben in Ihrem PMS ein

Der wichtigste Hebel bei der Abwicklung der Kurtaxe ist die Buchungsregel im PMS. Richtig umgesetzt, wird bei jedem Check-in die richtige Zeile ohne manuellen Eingriff auf die Rechnung gebucht; die Nachtbuchhaltung übernimmt die Zeile in den täglichen Umsatzbericht; der Buchhaltungsexport sendet sie an das steuerpflichtige Sachkonto. Falsch umgesetzt, führt die Rezeption bei jeder Schicht eine manuelle Übersteuerung durch und der Prüfpfad sieht aus wie Schweizer Käse.

Die richtige Konfiguration umfasst sechs Elemente. Erstens: einen Regime-Selektor pro Objekt, der das Objekt einem oder mehreren Steuerregimen zuordnet (ein Hotel in Barcelona unterliegt der IEET sowie der Barcelona-Recargo; ein Hotel in Bad Wörishofen unterliegt sowohl der Bettensteuer als auch der Kurtaxe; bei einem Objekt in einer steuerfreien Zone ist der Regime-Selektor leer). Zweitens: eine regimenspezifische Tariftabelle, die den veröffentlichten Tarif und die Gültigkeitsdaten erfasst, indiziert nach Hotelkategorie und (sofern relevant) nach Saison. Drittens eine Befreiungsmatrix pro Steuerregelung: unter x Jahren, geschäftlicher Zweck, Begleitperson eines Krankenhauspatienten, Obergrenze für Langzeitaufenthalte, Saisonarbeiter. Viertens einen Buchungsauslöser, der entweder beim Check-in (das häufigste Muster) oder bei jedem nächtlichen Auditzyklus ausgelöst wird (sauberer für Aufenthalte, die eine Tarifänderung überspannen). Fünftens: Ein Buchungscode, der die Zeile auf ein spezielles Sachkonto bucht, niemals auf ein Erlöskonto. Sechstens: Ein Stornierungsauslöser bei Stornierung oder Nichterscheinen, der die Zeile sauber auf Null setzt, ohne einen Phantom-Eintrag im Audit-Protokoll zu hinterlassen.

Die beiden Parameter, die von den meisten Betreibern falsch eingestellt werden, sind der Buchungsauslöser und die Regel für Preisänderungen. Ein Buchungsauslöser, der einmal beim Check-in ausgelöst wird, aber einen Aufenthalt nicht über ein Preisänderungsdatum hinweg aufteilt (z. B. ein Aufenthalt vom 30. Dezember bis zum 5. Januar, wenn Lissabon den Preis am 1. Januar erhöht), führt je nachdem, auf welcher Seite der Änderung der Auslöser ausgelöst wird, zu einer Unter- oder Überbuchung. Ein Buchungstrigger, der jede Nacht zur Audit-Zeit ausgelöst wird, verarbeitet die Preisänderung sauber, erzeugt jedoch mehr Buchungszeilen pro Aufenthalt. Beide Vorgehensweisen funktionieren, solange das Hotel dokumentiert, welche es verwendet, und den Grenzfall im Quartal der Preisänderung testet.

Testen Sie die Einrichtung, indem Sie vor der Inbetriebnahme eine Stichprobe mit bekannten Mengen durch das System laufen lassen: ein 7-Nächte-Aufenthalt mit zwei Erwachsenen und einem Kind im relevanten freigestellten Alter, ein Langzeitaufenthalt, der die Obergrenze überschreitet, ein Geschäftsaufenthalt, der die deutsche Arbeitgeberbestätigung erfordert, eine von Booking.com im Voraus eingezogene OTA-Reservierung, ein No-Show, ein Aufenthalt mit einer Rückerstattung während des Aufenthalts. Vergleichen Sie den gebuchten Gesamtbetrag mit einem manuell berechneten Gesamtbetrag. Wiederholen Sie den Vorgang, bis die Differenz null ist. Die meisten Unterkünfte finden beim ersten Durchlauf mindestens einen Fehler in der Regel.

So richten Sie die Abstimmung in Ihrem Buchhaltungssystem ein

Der Buchhaltungsteil des Stacks erfasst alles, was das PMS übersehen hat. Die erforderlichen Elemente, in etwa in der Reihenfolge, in der ein externer Wirtschaftsprüfer sie überprüfen würde.

Ein eigenes Sachkonto pro Steuerregelung, angesiedelt im Bereich der kurzfristigen Verbindlichkeiten des Kontenplans. Italienische Kontenpläne verwenden oft 2310 für die „tassa di soggiorno raccolta“, mit Unterkonten pro Gemeinde für Gruppen mit mehreren Unterkünften. Französische Kontenpläne verwenden 4471 (oder ein 4xx-Unterkonto) für die „taxe de séjour en attente de reversement“. Deutsche Kontenpläne verwenden ein Verbindlichkeiten-Konto im Bereich 1700–1799, getrennt von der Umsatzsteuer. Es geht nicht um den spezifischen Code, sondern darum, dass die Zeile niemals ein Ertragskonto berührt.

Eine tägliche Überleitung von der PMS-Buchungszeile auf das Hauptbuchkonto, wobei die Zeile die Buchungsreferenz, die Gäste-Referenz, das Regime-Tag und die Übernachtungsreferenz beibehält. Die Übertragung sollte automatisch im Rahmen des Nacht-Audit-Zyklus erfolgen und nicht als manueller Export, den das Backoffice am Monatsende durchführt. Die Übertragung im Nacht-Audit ist der Zeitpunkt, an dem die Abstimmung zwischen dem PMS und dem Hauptbuch perfekt sein sollte; jede Abweichung an dieser Stelle ist ein Fehler, der behoben werden muss, bevor er sich vergrößert.

Eine monatliche Abstimmung mit den Unterlagen der Aufsichtsbehörde. Der Ablauf ist wie folgt: den monatlichen Hauptbuchsaldo für das Regime abrufen, den PMS-Bericht für denselben Monat erstellen, die Vorabausfüllung der Aufsichtsbehörde ausführen (sofern verfügbar; viele Aufsichtsbehörden leiten die früheren Einreichungen an den Betreiber zurück), bestätigen, dass die drei Zahlen übereinstimmen, einreichen. Der Abgleichschritt deckt die Lücke bei den Überweisungsgebühren, das Risiko doppelter Zahlungen durch OTAs und alle Grenzfälle bei Preisänderungen auf. Hotels, die diesen Schritt überspringen, erfahren 18 Monate später in einem Nachbescheid von der Diskrepanz.

Ein Abgleich des Kontoauszugs mit der Überweisung. Jede monatliche oder vierteljährliche Überweisung erscheint als einzelne Zeile auf dem Kontoauszug (oder als eine kleine Anzahl von Zeilen, wenn die Aufsichtsbehörde nach Aufenthaltsmonat oder nach Objekt aufteilt). Der Bankabgleich sollte jede Zeile der entsprechenden Einreichung zuordnen, mit einer Unterzeile für etwaige Überweisungsgebühren oder Bankzuschläge, die nicht vom Hauptbetrag abgezogen worden sein sollten.

Ein Archivordner pro Regime und Geschäftsjahr, der die eingereichte Erklärung als PDF, die Bestätigung der Aufsichtsbehörde (falls ausgestellt), die Kontoauszugszeile, den zugrunde liegenden Hauptbuchauszug und den PMS-Buchungsbericht enthält. Der Ordner sollte über den Prüfungszeitraum des Regimes mit der längsten Verjährungsfrist im Immobilienportfolio hinaus aufbewahrt werden: 5 Jahre für italienische Steuererklärungen, 4 Jahre für deutsche, 4 Jahre für spanische, 3 Jahre für französische und 4 Jahre für portugiesische. Die defensive Aufbewahrungsfrist für einen multinationalen Konzern beträgt 10 Jahre für das Risiko der Steuerhinterziehung gemäß §§ 169–170 AO in Deutschland.

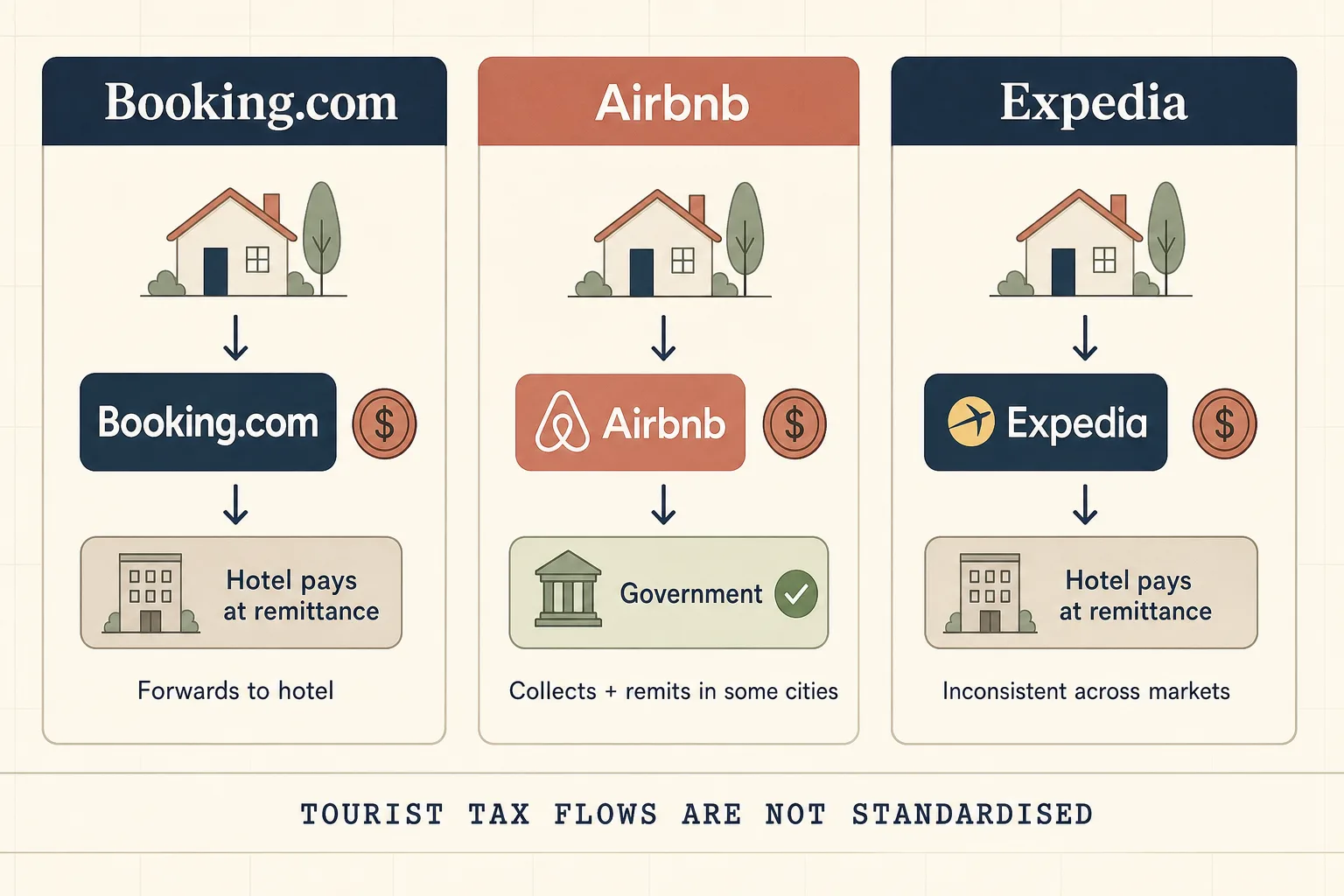

Das OTA-Problem: Booking.com, Airbnb und Quellensteuer

Die verwirrendste operative Änderung der letzten fünf Jahre ist die Reform der Einziehung im Auftrag von OTAs, die 2019 in Frankreich begann und sich mittlerweile auf etwa die Hälfte der oben genannten Länder ausgeweitet hat. Das Muster ist in jedem Land dasselbe: Der digitale Vermittler (Booking.com, Airbnb, Expedia für einige Unterkünfte, Vrbo für Ferienwohnungen) behält die Kurtaxe von der Buchung ein, leitet den Zimmerpreis abzüglich der einbehaltenen Steuer an das Hotel weiter und führt die Steuer direkt an die Behörde ab, wobei der Zeitplan nicht mit dem Abrechnungszyklus des Hotels übereinstimmt. Das Hotel hat am Ende drei getrennte Cashflow-Ströme: Buchungen, bei denen die OTA die Steuer einbehalten und abgeführt hat, Buchungen, bei denen die OTA die Steuer einbehalten, das Geld aber nur zur Weiterleitung an das Hotel übergeben hat, und Buchungen, bei denen das Hotel die Steuer direkt einbehalten hat.

Die übersichtlichste Struktur behandelt jeden Strom als separate Spalte im Hauptbuch. Strom 1: OTA hat die Steuer eingezogen und abgeführt. Das Hotel verbucht eine Null-Cash-Zeile im Folio (unter Beibehaltung des Berichtsdatensatzes) und meldet die Steuer als fiktive Umsatzzahl in der Steuererklärung, wobei die Überweisungsbestätigung der OTA als Beleg dient. Das Geld gelangt nie auf das Bankkonto des Hotels. Strom 2: OTA hat eingezogen und weitergeleitet. Das Hotel erhält das Bargeld von der OTA, verbucht es auf dem üblichen Steuerverbindlichkeitskonto und führt es zum vom Regulierer vorgegebenen Zeitpunkt an diesen ab. Dies ist in einigen italienischen Gemeinden der Fall, in denen die Gemeinde noch keine Vereinbarung zur Einziehung im Auftrag von Booking.com unterzeichnet hat. Ablauf 3: Hotel zieht direkt ein (die bisherige Standardvorgehensweise). Direktbuchungen, Laufkundschaft, Gruppenverträge, Firmenkonten. Das Hotel wendet den üblichen Zyklus „Einziehen – Verbuchen – Überweisen“ an.

Die beiden operativen Fehler, die wir im OTA-Strom beobachten, sind Doppelzahlungen und Unterzahlungen. Eine Doppelzahlung tritt auf, wenn der Channel-Manager die von der OTA eingezogene Reservierung nicht korrekt kennzeichnet und das PMS die Standardsteuerzeile zusätzlich zur stillen Einbehaltung der OTA verbucht. Das Hotel zahlt zweimal an die Steuerbehörde; der Rückerstattungszyklus beträgt unserer Erfahrung nach in italienischen und französischen Gemeinden 9 bis 18 Monate, und er wird selten ohne ausdrücklichen Streitfall abgewickelt. Zu einer Unterzahlung kommt es, wenn der Channel-Manager die von der OTA eingezogene Reservierung zwar kennzeichnet, die Meldevorlage das OTA-Volumen jedoch nicht in der Bruttoerklärung enthält. Das bedeutet, dass die Steuerbehörde ein geringeres Volumen als die Überweisung der OTA sieht, die Zahlen auf Seiten der Behörde nicht übereinstimmen und im nächsten Quartal ein Prüfungsauslöser aktiviert wird.

Die saubere, defensive Vorgehensweise besteht darin, bei jeder Abgabe das Bruttovolumen anzugeben, mit einer klaren Aufschlüsselung nach OTA- und hotelseitigen Einnahmen, und den Betrag zu überweisen, der auf dem Bankkonto des Hotels eingegangen ist. Das Abgleichstool der Aufsichtsbehörde gleicht dann die parallele Überweisung der OTA mit dem Bruttovolumen ab, und der Zyklus ist abgeschlossen. Hotels, die nur das vom Hotel eingenommene Volumen angeben und den von der OTA eingenommenen Teil weglassen, erwecken den Anschein, als würden sie zu niedrige Angaben machen, und werden häufig geprüft, selbst wenn die tatsächliche Bargeldposition der Aufsichtsbehörde vollständig ist.

Mehrwertsteuerliche Behandlung: Warum die Kurtaxe (in der Regel) nicht mehrwertsteuerpflichtig ist

Die vorherrschende Regel in jedem größeren EU-Rechtssystem: Die Kurtaxe ist von der Mehrwertsteuerbemessungsgrundlage ausgenommen. Die Hotelrechnung weist den Zimmerpreis, die Mehrwertsteuer auf den Zimmerpreis zum jeweiligen Satz (10 Prozent in Italien, 10 Prozent in Frankreich, 7 Prozent in Deutschland, 10 Prozent in Spanien, 6 Prozent in Portugal gemäß hotelspezifischen Sätzen) sowie die Kurtaxe als separate Position ohne eigene Mehrwertsteuerzeile. Die italienische Agenzia delle Entrate bestätigte diese Regel in der Resoluzione 110/2015 und hat sie seitdem nicht revidiert. Die französische DGFiP bestätigte dies in BOI-TVA-CHAMP-10-10-50 und hat diese Regelung nicht revidiert. Das deutsche Bundesfinanzministerium befasste sich 2014 und erneut 2020 mit dieser Frage und bestätigte die Regelung für Bettensteuer und Kurtaxe.

Die beiden bemerkenswerten Ausnahmen: Belgien und die Niederlande behandeln die Kurtaxe in einigen Gemeinden für Mehrwertsteuerzwecke als Teil der Leistung, was bedeutet, dass der veröffentlichte nächtliche Steuersatz die Mehrwertsteuer enthält und das Hotel diese auf der Rechnung ausweisen muss. Eine Unterkunft in Amsterdam (12,5 Prozent Toeristenbelasting auf den Nettoraumpreis) befindet sich in einer anderen Situation als eine Unterkunft in Lissabon (4,00 EUR pauschal pro Person und Nacht, getrennt von der Mehrwertsteuer).

Die defensive operative Vorgehensweise ist eine einseitige Steuermatrix pro Land, die der lokale Buchhalter einmal jährlich unterzeichnet. Die Matrix listet die für die Unterkunft geltenden Regelungen, den veröffentlichten Satz, die Mehrwertsteuerbehandlung, die Meldeplattform, die Frist und das Hauptbuchkonto auf. Die Matrix wird im Backoffice aufbewahrt und nur aktualisiert, wenn die Aufsichtsbehörde eine Änderung veröffentlicht. Die meisten Hotels verfügen nicht über diese Matrix; diejenigen, die sie haben, schließen ihre Prüfungen in weniger als einem Arbeitstag ab, und diejenigen, die sie nicht haben, verbringen zwei Wochen damit, die Regelung aus alten E-Mails zu rekonstruieren.

Der monatliche und vierteljährliche Abrechnungszyklus

Der Zyklus, der am häufigsten ins Stocken gerät, ist der Juni. Italienische und portugiesische Meldungen konzentrieren sich auf Mitte Juni für den Aufenthaltsmonat Mai; französische Quartalsmeldungen sind am 31. Juli fällig; spanische Quartalsmeldungen am 20. Juli; deutsche Monatsmeldungen am 10. oder 15. Juli. Eine Immobilie, die drei oder mehr Steuerregelungen unterliegt, hat zwischen Mitte Juni und Ende Juli vier bis sechs separate Einreichungsfristen, oft mit sich überschneidenden Zahlungsfristen. In diesem Zeitraum sehen wir mehr verspätete Einreichungen als in jedem anderen Monat des Jahres.

Die vorbeugende Maßnahme ist ein einheitlicher Buchhaltungskalender, in dem die Fristen aller Regelungen im Voraus eingetragen sind, mit einer Erinnerung fünf Werktage vor Ablauf der jeweiligen Frist. Der Kalender ist eine gemeinsame Ressource, die dem Controller oder dem Betriebsleiter gehört und die Regelung, den Zyklus (monatlich oder vierteljährlich), das Fälligkeitsdatum, die URL des Einreichungsportals, die Zugangsdaten, die typische Liquiditätslage zum Zeitpunkt der Einreichung sowie den für diese Regelung beauftragten Buchhalter oder externen Berater enthält.

Der Cashflow ist das Problem zweiter Ordnung. Die Kurtaxe verbleibt vom Zeitpunkt der Erhebung beim Check-in bis zum Zeitpunkt der Überweisung in den Büchern des Betreibers, was bei monatlichen Regelungen ein Zeitfenster von 45 Tagen (Einzug am 1. Juni, Überweisung bis zum 15. Juli) und bei vierteljährlichen Regelungen ein Zeitfenster von 110 Tagen (Einzug am 1. Januar, Überweisung bis zum 20. April). Bei einer Unterkunft mit 60 Zimmern, die jährlich 70.000 EUR Kurtaxe einnimmt, beläuft sich das Betriebskapitalrisiko auf etwa 8.000 bis 22.000 EUR, die zu jedem beliebigen Zeitpunkt in der Bilanz stehen. Das ist normal, aber nicht kostenlos; die Barmittel müssen in der rollierenden Liquiditätsprognose sichtbar sein, und die Zahlungserinnerung muss 5 Werktage vor der erforderlichen Überweisung ausgelöst werden.

Das 21-Tage-Sanierungshandbuch

Ein 21-Tage-Plan, um eine bestehende Immobilie von „wir reichen ein, sind uns aber nicht sicher, ob wir es richtig machen“ zu „wir haben alle für uns geltenden Vorschriften lückenlos im Griff“ zu bringen. Eine operativ orientierte Person kann dies leiten; rechnen Sie für die Dauer mit 4 bis 6 Stunden pro Woche durch den Front-Desk-Leiter und den Controller.

Tage 1 bis 3: Erstellen Sie die Matrix. Listen Sie jede Immobilie im Portfolio des Betreibers auf. Listen Sie für jede Immobilie alle geltenden Regelungen auf (tassa di soggiorno comune, taxe de séjour commune, Bettensteuer city, Kurtaxe Kurort, IEET regional mit Barcelona recargo, falls zutreffend, Balearic ITS, Lissabon oder Porto taxa municipal, Amsterdam toeristenbelasting usw.). Erfassen Sie für jede Regelung die Rechtsgrundlage, den veröffentlichten Satz, die Befreiungsmatrix, die Obergrenze, das Einreichungsportal, die Frist, die Mehrwertsteuerbehandlung und das Sachkonto. Das Ergebnis ist eine Steuermatrix mit einer Seite pro Land.

Tag 4 bis 7: Überprüfen Sie die Buchungsregeln des PMS. Vergewissern Sie sich für jede Unterkunft und jedes System, dass die PMS-Buchungsregel mit der Matrix übereinstimmt. Testen Sie die Buchung anhand bekannter Beispiele (ein 7-tägiger Aufenthalt mit zwei Erwachsenen und einem Kind im steuerbefreiten Alter, ein 14-tägiger Aufenthalt, der die Obergrenze überschreitet, ein Geschäftsaufenthalt in Berlin mit Arbeitgeberbestätigung, ein No-Show, eine im Voraus bezahlte OTA-Reservierung). Erfassen Sie jeden Fehler.

Tage 8 bis 11: Korrigieren Sie die Regeln. Aktualisieren Sie die Preistabellen, die Freistellungsmatrizen, die Obergrenzenparameter und die Buchungsauslöser. Testen Sie erneut anhand derselben Beispiele, bis jeder Test erfolgreich ist. Dokumentieren Sie die Änderungen, damit die nächste vierteljährliche Überprüfung von einer als gut befundenen Ausgangsbasis ausgeht.

Tage 12 bis 14: Überprüfen Sie die Sachkontenzuordnungen. Vergewissern Sie sich für jedes Regime, dass der Buchungscode auf dem dafür vorgesehenen Steuerverbindlichkeitskonto landet und nicht auf einem Ertragskonto. Wenn eine falsche Ertragszuordnung festgestellt wird, arbeiten Sie mit dem Controller zusammen, um historische Buchungen neu zu klassifizieren und die betroffenen Periodenabschlüsse erneut durchzuführen.

Tage 15 bis 17: Richten Sie einen Abstimmungsrhythmus ein. Richten Sie einen monatlichen Abstimmungsschritt ein, der den Hauptbuchsaldo, den PMS-Bericht und die Vorabausfüllung der Aufsichtsbehörde (sofern verfügbar) abruft, diese drei vergleicht und etwaige Differenzen aufzeigt. Beim ersten Durchlauf wird in der Regel etwas gefunden; beheben Sie dies. Beim fünften Durchlauf wird in der Regel nichts mehr gefunden, was das Ziel ist.

Tag 18 bis 19: Erstellen Sie das Archiv. Erstellen Sie die Archivordnerstruktur nach Regime und Jahr. Füllen Sie die letzten 12 Monate mit eingereichten Erklärungen, Bestätigungen der Aufsichtsbehörde, Bankauszugszeilen, Hauptbuchauszügen und PMS-Buchungsberichten auf. Beim Nachfüllen fallen oft fehlende Bestätigungen oder Unstimmigkeiten auf, die damals niemand bemerkt hat.

Tage 20 bis 21: Übergabe und Kalender. Tragen Sie die Einreichungsfristen der nächsten 12 Monate in den Buchhaltungskalender des Betreibers ein. Informieren Sie den Controller, den Leiter der Rezeption und den Nachtbuchhalter über die Regeländerungen und den neuen Rhythmus. Planen Sie die nächste vierteljährliche Überprüfung in 90 Tagen ein.

Gesamter Verwaltungsaufwand über die 21 Tage: etwa 50 bis 70 Stunden für die betriebsorientierte Person, plus jeweils 15 bis 25 Stunden für den Leiter der Rezeption und den Controller. Hotels, die so sauber arbeiten, reduzieren ihr Risiko für Bußgelder wegen der Kurtaxe um ein Vielfaches und schließen die nächste Prüfung in weniger als einem Tag ab.

Wo Prostay ins Spiel kommt – kurz und ehrlich

Ich schreibe für Prostay, daher ist dieser Abschnitt unvermeidlich; lassen Sie mich ehrlich sein. Das PMS von Prostay erfasst die Kurtaxe bei der Buchung oder beim Check-in mithilfe eines Regime-Selektors pro Unterkunft und einer vorinstallierten Tarif-Tabelle für die wichtigsten italienischen, französischen, deutschen, spanischen, portugiesischen, griechischen, österreichischen, belgischen und niederländischen Regime. Die Befreiungsmatrix basiert auf dem Feld „Geburtsdatum“ im Registrierungsdatensatz (das bereits zur Einhaltung der Meldepflicht erfasst wird; siehe unseren früheren Beitrag zur Gästeanmeldung und polizeilichen Meldung). Bei einer Stornierung wird die Buchungszeile sauber rückgängig gemacht. Der Nacht-Audit-Zyklus überträgt eine Buchungszeile in ein spezielles Konto für kurzfristige Verbindlichkeiten im integrierten Buchhaltungssystem, wobei am Monatsende ein Bankabgleich erfolgt. Nichts davon ist einzigartig für Prostay; Mews, Cloudbeds, Apaleo, Profitroom und mehrere regionale Anbieter bieten ähnliche Funktionen an.

Das Argument speziell für Prostay ist, dass das System für alle wichtigen EU-Rechtsordnungen vorgefertigt ist (einige Anbieter decken nur den heimischen Markt ab), der Channel-Manager von OTAs gesammelte Reservierungen korrekt kennzeichnet, sodass das PMS keine Doppelbuchungen vornimmt, und die Buchhaltungsbrücke den Abgleich mit dem Kontoauszug automatisch und nicht per Tabellenkalkulation durchführt. Diese Kombination ist wichtig, wenn eine Unterkunft drei oder mehr Buchungssysteme gleichzeitig nutzt, was bei den meisten Gruppen mit mehreren Unterkünften in Spanien, Deutschland und Italien der Fall ist. Wenn Sie weitere Details wünschen, führt Sie die Prostay-PMS-Übersicht durch die Buchungs- und Berichtsmodule. Wenn Sie Hilfe bei der Umsetzung des 21-Tage-Plans mit unserem Team in einer Live-Unterkunft benötigen, buchen Sie eine Demo, und wir arbeiten die für Ihr Portfolio geltenden Regelungen durch, ohne Ihnen einen separaten Compliance-Vertrag aufschwatzen zu wollen.

Häufig gestellte Fragen

Fünf Fragen, die unabhängige Hoteliers am häufigsten zur Einhaltung der europäischen Kurtaxe stellen, beantwortet anhand der veröffentlichten Vorschriften und nicht anhand der Zusammenfassung in der Fachpresse.