La tassa che la maggior parte degli hotel calcola in modo errato e paga in misura insufficiente

Un hotel indipendente a Firenze vende circa 14.000 pernottamenti all'anno. Circa la metà di questi è soggetta alla tassa di soggiorno locale di 5,80 euro a persona a notte per la categoria della struttura. Se si aggiunge l’occupazione media di 1,7 ospiti per camera, il calcolo porta a circa 70.000 euro all’anno di tassa di soggiorno che passa dalla reception, rimane sul conto del cliente per un periodo compreso tra quattro ore e quattro mesi, e finisce sul conto bancario del comune entro il 15 del mese successivo. La voce sul conto dell'ospite raramente supera il 5% del costo totale del soggiorno. L'esposizione nel bilancio dell'hotel è l'intero importo di 70.000 euro più le eventuali multe per mancata dichiarazione. Abbiamo visto un boutique hotel da 38 camere a Lucca pagare una rettifica di 11.400 euro nel 2024 per una logica di esenzione errata sin dalla notte di apertura nel 2019, e l'unico motivo per cui l'hotel ha potuto pagarla senza vendere un veicolo è che il proprietario aveva silenziosamente costituito una riserva. L'imposta è modesta per ospite. Il costo accumulato di un errore non lo è. Il singolo miglioramento più grande che un hotel indipendente può apportare in un trimestre è quello di affidare l'intero carico di lavoro a un sistema PMS e contabile che acquisisca, registri, riconcili e versasse ogni regime senza che un impiegato debba farlo manualmente alle 23:30. La parte di riconciliazione e versamento di quel sistema è esattamente ciò che dovrebbe fare un software di contabilità alberghiera costruito attorno al ponte tra PMS e contabilità generale, e la maggior parte degli hotel indipendenti lo sta ancora facendo con un foglio di calcolo.

La parte relativa alla riscossione inizia molto prima nel flusso di prenotazione di quanto la maggior parte degli operatori si aspetti. La tariffa che l'ospite vede sul motore di prenotazione e sull'OTA deve essere già impostata in modo da includere o escludere la tassa di soggiorno a seconda del regime. Il conto al momento del check-in deve registrare l'importo corretto per persona per notte, con la giusta logica di esenzione per bambini, viaggiatori d'affari, soggiorni di lunga durata e (sempre più spesso) accompagnatori di pazienti ospedalizzati. Il night audit deve riconciliare il totale registrato con la fonte della prenotazione. L'esportazione contabile deve suddividere la voce relativa alle tasse in un proprio conto di registro. Niente di tutto questo è tecnologia esotica. È il lavoro quotidiano di un sistema di gestione alberghiera che gestisce la prenotazione, il conto e il passaggio di consegne contabile dall'inizio alla fine. Questo articolo offre un quadro onesto, paese per paese, di come si presenta questo lavoro nel 2026 per un operatore indipendente in uno qualsiasi dei principali regimi europei, delle dodici inadempienze operative che comportano multe e verifiche, e di un piano di 21 giorni per mettere in regola una struttura esistente senza ricorrere a un consulente esterno in materia di conformità.

Scrivo per Prostay, il team che gestisce questo sistema in circa 1.200 comuni italiani, l'intero catalogo della taxe de séjour francese, i regimi di tassa comunale di Berlino e Amburgo, ogni comune catalano e delle Baleari con una tasa turística e le principali città portoghesi che applicano una taxa municipal turística. I numeri, le scadenze e le carenze operative riportati di seguito provengono dai regolamenti pubblicati, dalle note di lavoro del nostro team di integrazioni su ogni modifica dal 2023 e dalle effettive notifiche di verifica ricevute dai nostri clienti nel 2024 e nel 2025. Non si intravede alcuna armonizzazione all’orizzonte. L'iniziativa di unificazione del formato delle fatture guidata dall'eIDAS non ha nemmeno avviato un gruppo di lavoro sulla tassa di soggiorno. Nel frattempo, il lavoro procede paese per paese, regione per regione, comune per comune, e l'unica risposta sostenibile è automatizzarlo e controllare la matrice ogni trimestre.

Cosa sono (e cosa non sono) effettivamente le tasse di soggiorno

La tassa di soggiorno è l'etichetta inglese generica per una famiglia di prelievi locali raccolti dagli operatori ricettivi per conto di comuni, regioni o (raramente) governi nazionali. L'etichetta nasconde molte variazioni. L'hotel riscuote dall'ospite al momento del check-in o del check-out, trattiene il contante nel proprio bilancio in attesa della finestra di versamento, presenta una dichiarazione entro i termini stabiliti dall'autorità di regolamentazione e versa il contante al netto delle commissioni bancarie che l'autorità consente all'operatore di dedurre.

Cosa non è la tassa di soggiorno: un'imposta sul valore aggiunto, un costo di servizio, un'imposta nazionale, una tariffa per un servizio fornito dall'autorità di regolamentazione o un ricavo di proprietà dell'hotel. Il denaro rimane nei libri contabili dell'hotel come debito, non come ricavo, dal momento della registrazione dell'addebito fino al momento del versamento. Considerarla come un ricavo gonfia il conto economico, distorce il RevPAR e crea un'esposizione fiscale quando il commercialista locale la include inavvertitamente nella base imponibile IVA. Il primo punto di verifica che gli ispettori controllano nelle ispezioni del 2025, secondo l'esperienza dei nostri clienti, è la mappatura del piano dei conti per la voce relativa alla tassa di soggiorno: essa dovrebbe essere registrata in un conto dedicato alle passività a breve termine (tipicamente codice 2310 o simile), non in un conto ricavi 4xxx.

L'altra confusione persistente riguarda la distinzione tra la tassa di soggiorno e i vari prelievi a scopo commerciale, ambientale o di marketing urbano che si sono moltiplicati negli ultimi cinque anni. La tassa di accesso per i visitatori giornalieri di Venezia introdotta nel 2024 non è una tassa di soggiorno; si applica ai visitatori non residenti ed è riscossa direttamente dal comune. La Grecia ha sostituito la sua tassa di pernottamento del 2018 con un prelievo per la resilienza alla crisi climatica alla fine del 2024. La toeristenbelasting di Amsterdam, nei Paesi Bassi, è la più alta d'Europa, pari al 12,5% della tariffa della camera a partire dal 2024. Ciascuna di queste imposte è operativamente separata dal vecchio modello di tassa di soggiorno dell'UE e richiede una propria regola di contabilizzazione.

I dodici errori operativi che danno luogo a verifiche

Tra le lettere di accertamento e gli avvisi di verifica che i nostri clienti hanno effettivamente ricevuto nel 2024 e nel 2025, gli stessi dodici errori rappresentano quasi ogni euro di sanzione. Sono elencati in ordine decrescente di frequenza, con la relativa soluzione operativa.

- Tariffa errata dopo un aggiornamento da parte dell'autorità di regolamentazione. Un comune aumenta la tassa di soggiorno da 4,00 a 5,00 euro per gli hotel a 4 stelle a partire dal 1° marzo, la tariffa nel PMS dell'operatore è ancora di 4,00 euro al 1° maggio e la differenza è oggetto di verifica. Soluzione: una revisione trimestrale della tariffa pubblicata per ogni regime, più un avviso automatico quando l'autorità di regolamentazione pubblica una modifica.

- Esenzione per i bambini applicata in modo errato. La versione più comune è quella di un hotel che esenta tutti i minori di 18 anni in tutti i regimi, quando in realtà Roma esenta i minori di 10 anni e Lisbona quelli di 13. Soluzione: una matrice di esenzioni per regime nel PMS, applicata automaticamente in base al campo della data di nascita nel record di registrazione.

- Limite massimo per soggiorni di lunga durata non applicato. L'Italia e la Catalogna limitano a 7 le notti imponibili (alcuni comuni italiani a 3 o 5). Un ospite che soggiorna 14 notti paga le prime 7 e ottiene una registrazione a aliquota zero per le notti dall'8 alla 14. Le strutture soggette a regole di limite forfettario senza la variante per regime applicano un sovrapprezzo o un sottocosto di centinaia di euro per ogni soggiorno di lunga durata. Soluzione: parametro di limite per regime nella regola di registrazione, con un test automatico su un campione di 14 notti.

- In Germania manca l'esenzione per i viaggiatori d'affari. L'ÜSG di Berlino, l'Übernachtungsteuer di Amburgo e i vari regimi di Bettensteuer esentano i viaggi d'affari. Il viaggiatore firma un Arbeitgeberbestätigung; l'hotel presenta il modulo con la dichiarazione mensile. Gli hotel che non raccolgono mai il modulo addebitano erroneamente ai viaggiatori d'affari e rimborsano in caso di contestazione, o peggio, non rimborsano mai e assorbono la contestazione come credito inesigibile. Soluzione: una dichiarazione digitale di viaggio d'affari nel motore di prenotazione per le prenotazioni tedesche, con un modulo cartaceo di riserva alla reception.

- La parte riscossa dall'OTA viene pagata due volte. Booking.com versa l'imposta direttamente al comune; anche l'hotel registra e versa la stessa imposta. Il risultato è un doppio pagamento all'autorità di regolamentazione e un ciclo di rimborso che in Italia richiede dai 9 ai 14 mesi. Soluzione: il channel manager contrassegna le prenotazioni riscosse dall'OTA e la regola di registrazione del PMS produce una riga di importo zero per la stessa prenotazione, preservando il record di rendicontazione senza generare un pagamento in contanti duplicato.

- Presentazione di una dichiarazione in cui il flusso di cassa era pari a zero. Un piccolo comune francese in cui l'intero soggiorno è stato riscosso dall'OTA si aspetta comunque la dichiarazione trimestrale dell'hotel. Gli operatori saltano la dichiarazione perché non è cambiato nulla, e la dichiarazione mancante è il fattore scatenante della verifica fiscale. Soluzione: presentare ogni regime ad ogni ciclo, anche quando il contante riscosso dall'hotel è pari a zero, con una nota chiara che spieghi il canale OTA.

- Trattamento IVA errato. Il commercialista locale include la tassa di soggiorno nella base imponibile IVA, l'hotel paga l'IVA su un importo da versare e il pagamento in eccesso cumulativo raggiunge cifre a sei zeri su un arco pluriennale. Soluzione: una matrice fiscale di una pagina per paese, firmata dal commercialista locale una volta all'anno, attaccata all'interno dell'armadio del back-office.

- Logica di rimborso errata in caso di mancata presentazione e cancellazioni. In caso di mancata presentazione veniva addebitata la tariffa della camera e la tassa di soggiorno veniva registrata sul conto, ma la norma dell'autorità di regolamentazione esclude le mancate presentazioni dalla base imponibile. L'hotel intasca una voce di 5 euro che legalmente appartiene all'ospite. Soluzione: uno storno di registrazione attivato dal flag di cancellazione/mancata presentazione, più un controllo trimestrale sul registro delle mancate presentazioni.

- Prenotazioni di gruppo con categorie di esenzione miste. Un tour di 40 persone con 2 bambini, 1 persona con accompagnatore per disabili, 35 adulti paganti. L'hotel registra la stessa voce per tutti. Soluzione: una suddivisione del conto per ospite che rilevi la categoria di esenzione al momento della registrazione e registri solo la parte imponibile.

- Presentazione tardiva oltre la scadenza specifica del comune. La maggior parte dei comuni italiani presenta la dichiarazione entro il 15 o il 16 del mese successivo; la Stadtkasse di Berlino entro il 10 del secondo mese successivo; la Catalogna presenta la dichiarazione trimestralmente. Le strutture con due o più regimi in genere ne saltano uno all'anno. Soluzione: un unico calendario contabile con le scadenze di presentazione di ciascun regime, più un promemoria automatico 5 giorni lavorativi prima di ciascuna.

- Riconciliazione bancaria non eseguita sul versamento. L'hotel presenta la dichiarazione indicando un importo dovuto di 6.400 euro, il bonifico bancario è di 6.400 euro, ma l'estratto conto bancario mostra 6.395 euro a causa di una commissione di 5 euro che l'autorità di regolamentazione non assorbe. Il disavanzo di 5 euro matura interessi e compare nella verifica successiva come saldo non liquidato. Soluzione: una fase di riconciliazione che colleghi la voce dell’estratto conto all’importo dichiarato, con una voce contabile separata per eventuali commissioni di bonifico.

- Mancata conservazione della dichiarazione presentata e della ricevuta di ritorno. Il periodo di verifica va da 3 a 10 anni a seconda del paese (5 anni in Italia, 3 anni in Francia, 4 anni in Germania, 4 anni in Spagna, 4 anni in Portogallo). Gli hotel che smarriscono i PDF delle dichiarazioni presentate non possono difendere i valori della dichiarazione durante una verifica, anche se gli estratti conto bancari mostrano un flusso di cassa corretto. Soluzione: una singola cartella di archivio per regime per anno, contenente il PDF della dichiarazione presentata, la ricevuta dell'autorità di regolamentazione, la voce dell'estratto conto bancario e l'estratto contabile sottostante.

Guide per paese

Sei regimi che meritano una sezione dedicata, oltre a una rapida panoramica su Grecia, Austria, Paesi Bassi e Belgio. Ogni guida è strutturata allo stesso modo: base giuridica, ambito di applicazione, intervallo di aliquote, soggetti esenti, piattaforma di presentazione, scadenza, tabella delle sanzioni e modalità di inadempienza più frequenti.

Italia: La Tassa di Soggiorno (per Comune)

Base giuridica: Decreto Legislativo 23/2011, art. 4. Ogni comune istituisce il proprio regolamento nell'ambito di questo quadro, con tariffe massime di 5,00 euro a persona a notte, aumentate in alcune capitali e città d'arte fino a 10,00 euro a persona a notte per gli hotel di categoria superiore. Il regime è uno dei più antichi e diffusi in Europa.

Dove si applica: circa 1.200 dei 7.900 comuni italiani applicano la tassa di soggiorno, comprese tutte le principali destinazioni turistiche. Roma, Firenze, Venezia, Milano, Napoli, Bologna, Torino, Genova, Verona, Pisa, Siena, Perugia, Catania e gran parte della costa di Amalfi e delle Cinque Terre.

Fascia tariffaria 2026: da 1,00 a 10,00 euro a persona a notte, a seconda della categoria dell'hotel e del comune. Roma 2024-2026: da 4,00 euro (1 stella) a 10,00 euro (5 stelle). Firenze 2025-2026: da 1,00 a 8,00 euro. Venezia 2025-2026: da 1,00 a 5,00 euro più una tariffa separata di accesso giornaliero per i visitatori non residenti. Milano 2026: da 2,00 a 5,00 euro. La maggior parte dei comuni pubblica il proprio tariffario in una deliberazione di giunta che si aggiorna il 1° gennaio (talvolta il 1° marzo).

Esenzioni: minori di 10 anni a Roma; minori di 12 anni a Firenze; minori di 18 anni a Milano; minori di 6 anni a Venezia con tariffa ridotta dai 6 ai 13 anni. Pazienti e accompagnatori negli ospedali, autisti e personale degli autobus turistici, ispettori governativi. Soggiorni prolungati oltre il limite massimo del comune (3, 5, 7, 10 o 14 notti a seconda del comune).

Piattaforma di presentazione: per comune. Roma utilizza SOLE Roma Capitale, accessibile all'indirizzo portale.soleroma.it. Firenze utilizza il portale tributi del comune. Venezia utilizza il portale Venezia Unica. La maggior parte dei comuni più piccoli accetta un modulo cartaceo o un'e-mail PEC con il foglio di calcolo allegato. I comuni più grandi pubblicano uno schema XML per l’integrazione diretta con il PMS; SOLE a Roma accetta un invio tramite API protetta da OAuth dal 2023.

Scadenza: in genere il 15 o il 16 del mese successivo al soggiorno. Roma: 16. Firenze: 15. Venezia: mensilmente entro 16 giorni. Un numero limitato di comuni turistici presenta la dichiarazione trimestralmente.

Sanzioni: regime di omesso pagamento ai sensi del D.Lgs. 471/97, più sovrattasse a livello comunale. Ritardo nel pagamento: 30% dell'importo non pagato, dimezzato al 15% se sanato entro 90 giorni, o all'1,50% in caso di ravvedimento operoso se sanato entro 14 giorni. Ritardo nella presentazione: da 25 a 250 euro per ogni dichiarazione. Dichiarazioni falsificate: responsabilità penale ai sensi dell'art. 5 D.Lgs. 74/2000 se viene superata la soglia.

L'errore che vediamo più spesso: gli hotel che applicano il limite in modo meccanico. Un soggiorno di 6 notti a Roma dove il limite è di 10 notti: il limite non è rilevante. Un soggiorno di 14 notti a Roma: sono imponibili solo le prime 10 notti, e la registrazione nel PMS deve azzerare le notti dall'11 alla 14. Un soggiorno di 12 notti a Venezia: sono imponibili solo le prime 5 notti. Le strutture che non parametrizzano il limite massimo per comune finiscono per riscuotere in eccesso (responsabilità di rimborso) o in difetto (responsabilità di accertamento) a seconda di come è stata impostata l’euristica della struttura.

Francia: La Taxe de Séjour e le piattaforme di télédéclaration

Base giuridica: Code général des collectivités territoriales (CGCT), articoli da L2333-26 a L2333-46-1, oltre alla loi pour un tourisme durable del 2019 che ha introdotto la riscossione per conto terzi per gli intermediari digitali.

Dove si applica: circa 5.000 dei 35.000 comuni francesi applicano la taxe de séjour. Parigi, l'intera Costa Azzurra, le principali località turistiche della costa atlantica, le stazioni sciistiche delle Alpi e dei Pirenei, la regione vinicola della Valle della Loira, Bordeaux e il Médoc, le aree metropolitane di Lione e Strasburgo. Molti comuni gestiscono la riscossione in modo collettivo attraverso il loro EPCI (intercomunalità).

Due regimi: au réel (per notte per persona, l'impostazione predefinita moderna) e forfaitaire (un importo forfettario per alloggio per notte, utilizzato da una minoranza sempre più esigua di piccoli comuni). Quasi tutte le destinazioni turistiche di rilievo utilizzano il regime au réel.

Fascia di aliquote 2026: da 0,20 a 5,00 euro a persona a notte per gli alloggi classificati (da 1 stella a palazzo), fissata per comune nell'ambito della tariffa pubblicata dal CGCT. Alloggi non classificati o senza classificazione: dall'1 al 5% della tariffa giornaliera pubblicata, con un limite massimo di 5,00 EUR a persona a notte, più una sovrattassa regionale (taxe additionnelle départementale, più il supplemento Île-de-France a Parigi e nella regione della Grande Parigi). Parigi 2024-2026: un hotel di lusso paga 14,95 euro a persona a notte, comprese le sovrattasse regionali e dipartimentali.

Esenzioni: minori di 18 anni su tutto il territorio nazionale. Lavoratori stagionali con contratto presso la struttura. Persone beneficiarie di alloggi sociali di emergenza. Soggiorni di lunga durata in cui l'alloggio costituisce la residenza principale.

Piattaforma di dichiarazione: OFTour (Open Source Taxe de Séjour) e OFFRE sono le due piattaforme di aggregazione più utilizzate. Molti comuni hanno creato un proprio portale: DECLOC per il cluster della Costa Azzurra, MERIT per l’EPCI delle Alpi Marittime, Taxesejour.fr per un ampio gruppo di comuni turistici. Le dichiarazioni di Parigi passano attraverso il portale della Mairie de Paris. La riforma del 2019 obbliga ogni comune ad accettare un canale di télédéclaration; la dichiarazione cartacea verrà gradualmente eliminata entro il 2027.

Scadenza: il ciclo trimestrale è il più comune, con cicli mensili nei comuni con volumi più elevati. Le scadenze trimestrali standard sono il 30 aprile, il 31 luglio, il 31 ottobre e il 31 gennaio.

Sanzioni: mancata dichiarazione: multa di 750 euro per ogni dichiarazione mancante (CGCT art. R2333-58). Ritardo nel pagamento: sovrattassa del 10% più gli interessi di mora ai sensi del codice generale delle imposte. Dichiarazione falsa: contravvenzione di 5ª classe fino a 1.500 euro per ogni dichiarazione falsa.

L'errore che riscontriamo più spesso: classificazione errata della struttura tra categorie classificate e non classificate. Un boutique hotel che ha perso la classificazione Atout France nel 2022 e non ha mai presentato una nuova domanda è tecnicamente non classificato ai fini della tassa di soggiorno, il che significa che la base imponibile passa da una tariffa forfettaria a una percentuale della tariffa giornaliera. Una struttura che continua ad applicare la tariffa forfettaria di 1,65 euro quando dovrebbe applicare il 5% dell'ADR di 220 euro (circa 11,00 euro) sta sottoriscuotendo 9,35 euro a persona a notte, e il periodo di verifica è di 3 anni.

Germania: Bettensteuer, City Tax e Kurtaxe

Base giuridica: Kommunalabgabengesetze (KAG) a livello di Land, più l'Übernachtungssteuersatzung per ogni comune (l'ÜSG di Berlino ne è l'esempio più significativo). La sentenza del Bundesverfassungsgericht dell'11 luglio 2012 ha tracciato una linea di demarcazione tra la Bettensteuer (solo per motivi di svago, per ordine del tribunale federale) e la Kurtaxe (ogni pernottamento in località termali designate, indipendentemente dallo scopo d'affari).

Dove si applica: Bettensteuer a Berlino, Amburgo, Francoforte, Colonia, Monaco (dal 2025), Brema, Hannover, Lipsia, Dortmund, Düsseldorf, Stoccarda, Norimberga, Mannheim, Magonza e un numero crescente di città di medie dimensioni. Kurtaxe in circa 350 località termali designate in Baviera, Baden-Württemberg, Bassa Sassonia, Meclemburgo-Pomerania Anteriore, Schleswig-Holstein e Turingia.

Fascia di aliquote 2026 (Bettensteuer): Berlino 7,5% della tariffa netta della camera, con un limite massimo di 21 notti per soggiorno. Amburgo da 0,50 a 4,00 euro a notte, variabile in base alla fascia di prezzo netto. Francoforte 2% della tariffa netta della camera. Colonia: 5% della tariffa netta della camera. Monaco (dal 1° gennaio 2025): 5% della tariffa netta della camera. La maggior parte delle tariffe si applica solo ai soggiorni di piacere.

Fascia tariffaria 2026 (Kurtaxe): in genere da 1,50 a 4,00 EUR a persona a notte, a seconda della stagione e della località termale. Bad Reichenhall, Baden-Baden, Norderney, Sylt e Berchtesgaden si collocano nella fascia alta di questa forbice. Si somma alla Bettensteuer locale laddove entrambe siano applicabili.

Esenzioni: la Bettensteuer si applica ai viaggi di piacere solo dopo la sentenza del 2012. I viaggiatori d'affari devono presentare un Arbeitgeberbestätigung (dichiarazione del datore di lavoro) al momento del check-in o poco dopo; il modulo rimane presso l'hotel per il periodo di conservazione previsto per la verifica. I minori di 18 anni sono esenti a Berlino, Amburgo, Francoforte, Colonia e Monaco; alcune città esentano solo i minori di 12 anni. La Kurtaxe si applica a ogni pernottamento indipendentemente dallo scopo d'affari, con esenzioni limitate per i malati terminali e i lavoratori stagionali a contratto.

Piattaforma di presentazione: Stadtkasse per ogni comune. Il portale di Berlino accetta un upload XML strutturato dai sistemi PMS dal 2022, oltre a un modello Excel manuale. Amburgo utilizza l'interfaccia Stadtkasse simile al Bundesportal. Colonia e Francoforte accettano e-mail strutturate equivalenti alla PEC con Excel allegato. Le città più piccole continuano a presentare la dichiarazione su carta o via e-mail.

Scadenza: mensile per le città principali. ÜSG di Berlino: 10 del secondo mese successivo. Amburgo: 15 del mese successivo. Francoforte e Colonia: 15 del mese successivo. Un numero limitato di città opera su base trimestrale, compreso il lancio di Monaco 2025.

Sanzioni: §378 Abgabenordnung Steuergefährdung, multe fino a 25.000 euro per ogni violazione. Il Verwaltungsgericht di Berlino ha confermato nella giurisprudenza del 2024 che un hotel senza un processo di verifica documentato dello scopo commerciale si presume abbia addebitato correttamente solo ai viaggiatori di piacere, il che significa che la mancanza di Arbeitgeberbestätigungen crea una valutazione positiva di imposta non pagata.

L'errore che vediamo più spesso: gli hotel confondono la Bettensteuer e la Kurtaxe nella regola di registrazione del PMS e creano un unico codice di registrazione che addebita a ogni ospite una singola voce. L'architettura più chiara prevede due regole di registrazione separate per ogni struttura: una per la Bettensteuer (basata sul flag "turistico" più la base tariffaria netta, applicata nelle città in cui è in vigore la Bettensteuer) e una per la Kurtaxe (applicata nelle località termali indipendentemente dallo status di turista). Una struttura che applica entrambi i regimi (un hotel a Bad Reichenhall, ad esempio) necessita di due righe di registrazione sul conto, due conti di contabilità generale e due dichiarazioni al mese.

Spagna: Tasa Turística in Catalogna, nelle Baleari e oltre

Base giuridica: regionale, non nazionale. La Catalogna applica l'Impost sobre les estades en establiments turístics (IEET) ai sensi della Llei 5/2012. Le Isole Baleari applicano l'Impuesto sobre Estancias Turísticas (ITS) ai sensi della Llei 2/2016. Altre regioni hanno regimi in fase di elaborazione o parziali; Valencia ha annunciato e poi sospeso una tasa turística nel 2024, le Canarie hanno iniziato l'introduzione nel 2025 con aliquote a livello comunale a Tenerife e Lanzarote.

Dove si applica: ogni struttura ricettiva commerciale in Catalogna e nelle Isole Baleari. Alberghi, ostelli, case vacanza, agriturismi, campeggi. Alcune regioni esentano gli operatori molto piccoli al di sotto di una soglia (Catalogna: strutture con meno di 5 camere; Baleari: soglia simile).

Fascia tariffaria 2026 (Catalogna): da 1,10 a 3,50 euro a persona a notte per l'IEET regionale, con un limite massimo di 7 notti per soggiorno. Barcellona aggiunge un recargo (sovrapprezzo) regionale: 4,00 EUR nel 2024, 5,00 EUR nel 2025, 6,00 EUR dal 2026. Il totale a Barcellona per una struttura a 5 stelle nel 2026 è di 9,50 EUR a persona a notte per le prime 7 notti.

Fascia tariffaria 2026 (Isole Baleari): da 1,00 a 4,00 EUR a persona a notte, a seconda della categoria e della stagione. L'ITS delle Baleari raddoppia in alta stagione (da maggio a ottobre) ed è ridotto o esente nella bassa stagione. Esenti i minori di 16 anni.

Esenzioni: minori di 16 anni in Catalogna e nelle Baleari. Soggiorni di lunga durata oltre le 7 notti (limite massimo, non esenzione totale). Soggiorni presso strutture socio-sanitarie. La Catalogna esenta anche i soggiorni per soccorsi in caso di calamità naturali e i giornalisti in missione ufficiale.

Piattaforma di presentazione: la Catalogna utilizza il portale dell'Agència Tributària de Catalunya (ATC), con l'IEET presentato tramite il Modelo 950 (trimestrale) e il Modelo 940 (riepilogo annuale). L'ATC accetta solo la presentazione elettronica dal 2020. L'ITS delle Baleari presenta la dichiarazione tramite il portale ATIB con cadenza trimestrale, con riconciliazione annuale.

Scadenza: trimestrale. Catalogna: tra il 1° aprile e il 20 aprile per il primo trimestre, poi dal 1° luglio al 20 luglio, dal 1° ottobre al 20 ottobre e dal 1° gennaio al 20 gennaio. Isole Baleari: finestra trimestrale simile con un breve periodo di tolleranza.

Sanzioni: ai sensi della Ley General Tributaria 58/2003 spagnola, le infracciones leves comportano dal 50 al 100% dell'importo non pagato, le infracciones graves dal 100 al 150%, le infracciones muy graves dal 150 al 300%. Ritardo nella presentazione senza imposte non pagate: da 100 a 200 euro per dichiarazione ai sensi dell'art. 198 LGT. L'Agència Tributària catalana applica inoltre un recargo per il ritardo nel pagamento in aggiunta al regime LGT.

L'errore che riscontriamo più spesso: gli hotel che trattano il recargo di Barcellona come parte dell'aliquota IEET. Il recargo è un'imposta comunale aggiuntiva separata con un conto contabile separato e una voce separata nella dichiarazione. Una struttura che registra una singola riga combinata nel proprio conto contabile IEET si ritrova con una discrepanza nel piano dei conti il giorno della dichiarazione e finisce per dichiarare un importo eccessivo per l’IEET o insufficiente per il recargo. La configurazione più chiara prevede due codici di registrazione sul folio per le proprietà di Barcellona, con due conti G/L e una riconciliazione chiara per ogni trimestre.

Portogallo: Taxa Municipal Turística

Base giuridica: articolo 119-A del Regime Financeiro das Autarquias Locais (Lei 73/2013) più i regulamentos di ciascun comune. La taxa viene riscossa dall'operatore e versata al município.

Dove si applica: Lisbona, Porto, Cascais, Sintra, Mafra, Faro, Lagos, Albufeira, Évora, Madeira (Funchal) e un elenco in lento aumento di comuni turistici secondari. Ogni município stabilisce la propria aliquota.

Fascia tariffaria 2026: Lisbona 4,00 EUR a persona a notte (aumentata da 2,00 EUR nel settembre 2024). Porto: 3,00 EUR a persona a notte. Cascais e Sintra: 2,00 EUR. Faro e i comuni dell'Algarve: da 1,00 EUR a 2,00 EUR. Madeira: 2,00 EUR a Funchal.

Esenzioni: minori di 13 anni a Lisbona, minori di 12 anni a Porto. Soggiorni oltre il limite di 7 notti (Lisbona, Porto). Pazienti e accompagnatori negli ospedali.

Piattaforma di presentazione: per comune. Lisbona utilizza il portale della Câmara Municipal de Lisboa (CML) con invio elettronico dal 2022. Porto gestisce un portale simile presso la Câmara Municipal do Porto. I comuni più piccoli accettano invii cartacei o equivalenti PEC.

Scadenza: mensile entro 15 giorni dalla fine del mese (Lisbona, Porto), trimestrale per alcuni comuni più piccoli.

Sanzioni: contraordenação tributária ai sensi del Regime Geral das Infrações Tributárias (RGIT). Presentazione tardiva o mancata dichiarazione da 75 a 3.740 euro per ogni violazione. Interessi cumulativi sugli importi non pagati.

L'inadempienza che riscontriamo più spesso: strutture che non hanno aumentato la tariffa di Lisbona da 2,00 a 4,00 euro alla data di entrata in vigore del settembre 2024. Il mancato incasso è di 2,00 euro a persona a notte su tutte le prenotazioni relative a soggiorni successivi a settembre. Per un hotel da 60 camere con un tasso di occupazione del 75%, ciò equivale a un mancato pagamento compreso tra 25.000 e 35.000 euro per trimestre, oltre al regime di sanzioni previsto dalla verifica. Il ciclo di verifica del CML ne ha individuati diversi all'inizio del 2025 e le lettere di accertamento sono arrivate nel marzo 2025.

Grecia, Austria, Paesi Bassi e Belgio in novanta secondi

Grecia: la tassa di soggiorno del 2018 (Φόρος Διαμονής) è stata sostituita dal 1° ottobre 2024 da un'imposta per la resilienza alla crisi climatica (Τέλος Ανθεκτικότητας στην Κλιματική Κρίση), da 1,50 a 10,00 euro a camera a notte a seconda della categoria di alloggio e della stagione. Il nuovo prelievo è per camera, non a persona; l’operatore effettua una dichiarazione mensile all’AADE (l’autorità fiscale greca) e versa il contante. Sanzioni ai sensi del Codice delle procedure fiscali greco: minimo il 50% dell’importo non pagato.

Austria: Ortstaxe (Vienna) e Tourismusabgabe a livello regionale. Vienna applica un'imposta del 3,2% sulla tariffa netta della camera. Salisburgo e il Tirolo applicano tariffe per persona a notte da 1,50 a 3,50 euro. Dichiarazione mensile a livello di Land o di comune. I minori di 15 anni sono esenti a Vienna, con variazioni a seconda del Land.

Paesi Bassi: toeristenbelasting per comune. Amsterdam applica l'aliquota più alta d'Europa, pari al 12,5% della tariffa netta della camera a partire dal 2024. Rotterdam 7%. L'Aia: 6,5%. Dichiarazione in genere annuale o trimestrale. La particolarità: in alcuni comuni olandesi la toeristenbelasting è considerata parte della prestazione ai fini IVA, il che significa che l'operatore deve suddividere attentamente la tariffa giornaliera pubblicata tra la base della camera, l'IVA e la toeristenbelasting.

Belgio: tassa comunale di Bruxelles di 4,24 EUR a persona a notte (tariffa pubblicata per il periodo 2024-2026, aggiornata annualmente in base all'inflazione). Tassa comunale di Anversa: 2,69 EUR. Bruges: 2,83 EUR. Dichiarazione mensile o trimestrale per comune. Il Belgio e il Lussemburgo trattano occasionalmente la tassa come soggetta a IVA; verificare con il commercialista locale.

Come impostare la registrazione degli addebiti nel PMS

Il punto di leva più importante in una struttura di tassa di soggiorno è la regola di registrazione del PMS. Se impostata correttamente, ogni check-in registra la voce corretta sul conto senza alcun intervento manuale; il controllo notturno inserisce la voce nel rapporto giornaliero delle entrate; l'esportazione contabile la invia al conto G/L delle imposte da pagare. Se impostata in modo errato, la reception deve effettuare una modifica manuale ad ogni turno e la traccia di controllo sembra un formaggio svizzero.

La configurazione corretta prevede sei elementi. Uno, un selettore di regime per struttura che associa la struttura a uno o più regimi fiscali (un hotel di Barcellona rientra nell'IEET più il recargo di Barcellona; un hotel di Bad Wörishofen rientra sia nella Bettensteuer che nella Kurtaxe; una struttura in una zona non soggetta a tasse ha il selettore di regime vuoto). Due, una tabella delle aliquote per regime che riporta la tariffa pubblicata e le date di validità, indicizzata per categoria di hotel e (ove pertinente) per stagione. Terzo, una matrice di esenzioni per regime: età inferiore a x anni, scopo d'affari, accompagnatore di paziente ospedaliero, limite per soggiorni di lunga durata, lavoratore stagionale. Quarto, un trigger di registrazione che si attiva al momento del check-in (il modello più comune) o ad ogni ciclo di audit notturno (più pulito per soggiorni che coprono un cambio di tariffa). Cinque, un codice di registrazione che assegna la riga a un conto di contabilità generale dedicato, mai a un conto ricavi. Sei, un trigger di storno in caso di cancellazione o mancata presentazione che azzera la riga in modo pulito senza lasciare tracce nel registro di audit.

I due parametri che la maggior parte degli operatori imposta in modo errato sono il trigger di registrazione e la regola di variazione tariffaria. Un trigger di registrazione che si attiva una volta al check-in ma non divide un soggiorno in base alla data di variazione tariffaria (ad esempio, un soggiorno dal 30 dicembre al 5 gennaio quando Lisbona aumenta la tariffa il 1° gennaio) finisce per registrare in eccesso o in difetto a seconda di quale lato della variazione si attiva il trigger. Un trigger di registrazione che si attiva ogni notte al momento dell’audit gestisce la variazione tariffaria in modo corretto ma crea più righe contabili per soggiorno. Entrambi i modelli funzionano purché la struttura ne documenti l’utilizzo e verifichi il caso limite nel trimestre di variazione tariffaria.

Verifica la configurazione eseguendo un campione di quantità nota attraverso il sistema prima del go-live: un soggiorno di 7 notti con due adulti e un bambino dell'età esente pertinente, un soggiorno lungo che supera il limite massimo, un soggiorno d'affari che richiede l'Arbeitgeberbestätigung tedesca, una prenotazione OTA pre-incassata da Booking.com, un no-show, un soggiorno con un rimborso a metà percorso. Confrontare il totale registrato con un totale calcolato a mano. Ripetere l'operazione fino a quando la differenza non è pari a zero. La maggior parte delle strutture trova almeno un errore nella regola al primo passaggio.

Come impostare la riconciliazione nel tuo sistema contabile

La parte contabile dello stack rileva tutto ciò che il PMS ha tralasciato. Gli elementi necessari, più o meno nell'ordine in cui un revisore esterno li controllerà.

Un conto G/L dedicato per regime, situato nell'intervallo delle passività a breve termine del piano dei conti. I piani dei conti italiani utilizzano spesso il 2310 per la tassa di soggiorno raccolta, con sottoconti per comune per i gruppi con più strutture. I piani contabili francesi utilizzano il 4471 (o un sottoconto 4xx) per la taxe de séjour en attente de reversement. I piani contabili tedeschi utilizzano un conto Verbindlichkeiten nell'intervallo 1700-1799, distinto dall'IVA. Il punto non è il codice specifico; è che la riga non tocchi mai un conto di ricavi.

Un trasferimento giornaliero dalla riga registrata nel PMS al conto di contabilità generale, con la riga che conserva il riferimento della prenotazione, il riferimento dell’ospite, il tag del regime e il riferimento della notte. Il trasferimento dovrebbe essere automatico nel ciclo di audit notturno, non un'esportazione manuale eseguita dal back office a fine mese. Il trasferimento dell'audit notturno è il momento in cui la riconciliazione tra il PMS e il G/L dovrebbe essere perfetta; qualsiasi differenza a questo punto è un bug da correggere prima che si aggravi.

Una riconciliazione mensile con la dichiarazione dell'autorità di regolamentazione. Il flusso è: estrarre il saldo contabile generale del mese per il regime, eseguire il report del PMS per lo stesso mese, eseguire il precompilato dell'autorità di regolamentazione (se disponibile; molte autorità di regolamentazione rimandano le dichiarazioni precedenti all'operatore), confermare che i tre numeri coincidano, presentare la dichiarazione. La fase di riconciliazione rileva il divario delle commissioni di bonifico, il rischio di doppio pagamento OTA e qualsiasi caso limite di variazione tariffaria. Gli hotel che saltano questo passaggio vengono a conoscenza della discrepanza 18 mesi dopo, tramite una lettera di rivalutazione.

Confronto tra l'estratto conto bancario e il versamento. Ogni rimessa mensile o trimestrale compare come una singola riga sull'estratto conto bancario (o come una manciata di righe se l'autorità di regolamentazione effettua una suddivisione per mese di soggiorno o per struttura). La riconciliazione bancaria dovrebbe mappare ogni riga alla dichiarazione corrispondente, con una sottoriga per eventuali commissioni di bonifico o sovrattasse bancarie che non avrebbero dovuto essere detratte dall'importo principale.

Una cartella di archivio per regime per anno fiscale, contenente la dichiarazione presentata in formato PDF, la ricevuta dell'autorità di regolamentazione (se emessa), la riga dell'estratto conto bancario, l'estratto contabile sottostante e il rapporto di registrazione PMS. La cartella deve essere conservata per il periodo di verifica del regime con il termine di prescrizione più lungo nel portafoglio immobiliare: 5 anni per le dichiarazioni italiane, 4 per quelle tedesche, 4 per quelle spagnole, 3 per quelle francesi, 4 per quelle portoghesi. La conservazione difensiva di un gruppo multinazionale è di 10 anni per l'esposizione all'evasione fiscale ai sensi dei §§ 169-170 AO in Germania.

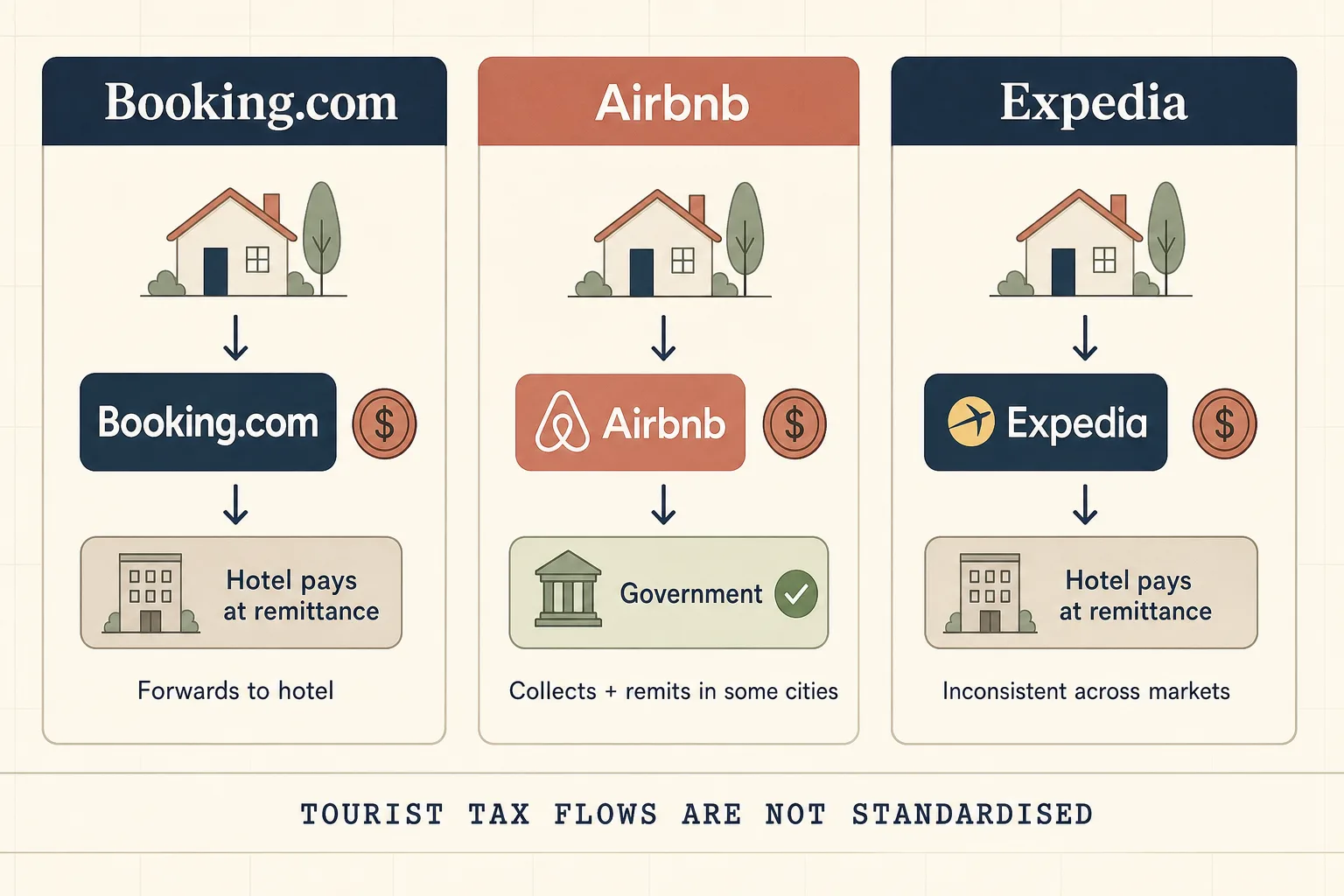

Il problema OTA: Booking.com, Airbnb e la ritenuta fiscale

Il cambiamento operativo più confuso degli ultimi cinque anni è la riforma della riscossione per conto delle OTA, iniziata in Francia nel 2019 e ora estesa a circa la metà dei regimi sopra citati. Il modello è lo stesso in ogni regime: l'intermediario digitale (Booking.com, Airbnb, Expedia per alcune strutture, Vrbo per le case vacanza) trattiene la tassa di soggiorno dalla prenotazione, trasferisce all'hotel la tariffa della camera al netto della tassa trattenuta e versa la tassa direttamente all'autorità di regolamentazione secondo un calendario che non coincide con il ciclo di dichiarazione dell'hotel. L'hotel si ritrova con tre flussi di cassa distinti: prenotazioni in cui l'OTA ha riscosso e versato l'imposta, prenotazioni in cui l'OTA ha riscosso ma ha solo consegnato il denaro all'hotel affinché lo inoltrasse, e prenotazioni in cui l'hotel ha riscosso direttamente.

L'architettura più chiara tratta ogni flusso come una colonna separata del registro. Flusso 1: l'OTA ha riscosso e versato. L'hotel registra una riga a saldo zero sul folio (conservando la registrazione contabile) e presenta l'imposta come importo teorico sulla dichiarazione, con l'attestato di versamento dell'OTA come prova a sostegno. Il denaro non passa mai dal conto bancario dell'hotel. Flusso 2: l'OTA ha incassato e inoltrato. L'hotel riceve il contante dall'OTA, lo trattiene nel conto G/L standard delle imposte da pagare e lo versa all'autorità di regolamentazione secondo i tempi stabiliti da quest'ultima. Questo è il caso di alcuni comuni italiani in cui il comune non ha ancora firmato un accordo di riscossione per conto con Booking.com. Flusso 3: incasso diretto da parte dell'hotel (il modello storico predefinito). Prenotazioni dirette, clienti senza prenotazione, contratti di gruppo, conti aziendali. L'hotel segue il ciclo standard di incasso, registrazione e versamento.

I due errori operativi che osserviamo nel flusso OTA sono il doppio pagamento e il pagamento insufficiente. Il doppio pagamento si verifica quando il channel manager non contrassegna correttamente la prenotazione incassata dall'OTA e il PMS registra la voce fiscale standard in aggiunta alla ritenuta silenziosa dell'OTA. L'hotel paga due volte l'autorità di regolamentazione; il ciclo di rimborso è di 9-18 mesi, secondo la nostra esperienza nei comuni italiani e francesi, e raramente viene risolto senza una contestazione esplicita. Il pagamento insufficiente si verifica quando il channel manager contrassegna la prenotazione incassata dall'OTA, ma il modello di dichiarazione non include il volume dell'OTA nella dichiarazione lorda, il che significa che l'autorità di controllo vede un volume inferiore rispetto al versamento dell'OTA, i numeri non quadrano dal lato dell'autorità di controllo e l'audit scatta nel trimestre successivo.

La pratica difensiva più corretta consiste nel dichiarare il volume lordo in ogni dichiarazione, con una chiara ripartizione che mostri le entrate raccolte dall'OTA rispetto a quelle raccolte dall'hotel, e nel versare il denaro che è entrato nel conto bancario dell'hotel. Lo strumento di riconciliazione dell'autorità di regolamentazione confronta quindi il versamento parallelo dell'OTA con il volume lordo e il ciclo si chiude. Gli hotel che dichiarano solo il volume incassato dall'hotel, omettendo la parte incassata dall'OTA, sembrano sottostimare i propri ricavi e vengono spesso sottoposti a verifica fiscale anche quando la posizione di cassa effettiva dell'autorità di regolamentazione è completa.

Trattamento IVA: perché la tassa di soggiorno (di solito) non è soggetta a IVA

La regola prevalente in tutti i principali regimi dell’UE: la tassa di soggiorno è esclusa dalla base imponibile IVA. La fattura dell’hotel riporta la tariffa della camera, l’IVA sulla tariffa della camera all’aliquota pertinente (10% in Italia, 10% in Francia, 7% in Germania, 10% in Spagna, 6% in Portogallo in base alle aliquote specifiche per gli hotel) e la tassa di soggiorno come voce separata senza una propria riga IVA. L'Agenzia delle Entrate italiana ha confermato la norma nella risoluzione 110/2015 e non l'ha rivista. La DGFiP francese ha confermato lo stesso nella BOI-TVA-CHAMP-10-10-50 e non ha rivisto la questione. Il Bundesfinanzministerium tedesco ha affrontato la questione nel 2014 e nuovamente nel 2020, confermando la regola per la Bettensteuer e la Kurtaxe.

Le due eccezioni degne di nota: il Belgio e i Paesi Bassi trattano la tassa di soggiorno come parte della prestazione ai fini IVA in alcuni comuni, il che significa che l'aliquota della tassa per notte pubblicata diventa comprensiva di IVA e l'hotel deve indicarla separatamente in fattura. Una struttura ad Amsterdam (12,5% di toeristenbelasting sulla tariffa netta della camera) si trova in una posizione diversa rispetto a una struttura a Lisbona (4,00 EUR forfettari a persona a notte, separati dall'IVA).

La pratica operativa difensiva consiste in una matrice fiscale di una pagina per paese che il commercialista locale firma una volta all'anno. La matrice elenca i regimi operativi presso la struttura, la tariffa pubblicata, il trattamento IVA, la piattaforma di dichiarazione, la scadenza e il conto di contabilità generale. La matrice risiede nel back office e viene aggiornata solo quando l'autorità di regolamentazione pubblica una modifica. La maggior parte degli hotel non dispone di questa matrice; quelli che ne sono in possesso chiudono i propri audit in meno di un giorno lavorativo, mentre quelli che non ne dispongono impiegano due settimane a ricostruire la normativa sulla base di vecchie e-mail.

Il ciclo di versamento mensile e trimestrale

Il ciclo che più spesso si interrompe è quello di giugno. Le dichiarazioni italiane e portoghesi si concentrano intorno alla metà di giugno per il mese di soggiorno di maggio; le dichiarazioni trimestrali francesi scadono il 31 luglio; quelle spagnole il 20 luglio; quelle mensili tedesche il 10 o il 15 luglio. Un immobile che opera con tre o più regimi ha da quattro a sei scadenze di presentazione separate tra metà giugno e fine luglio, spesso con finestre di flusso di cassa che si sovrappongono. In questo periodo si registrano più presentazioni in ritardo che in qualsiasi altro mese dell'anno.

La pratica difensiva consiste nell'utilizzare un unico calendario contabile che riporti in anticipo tutte le scadenze di ciascun regime, con un promemoria di 5 giorni lavorativi prima di ciascuna di esse. Il calendario è una risorsa condivisa, di proprietà del controller o del responsabile operativo, che riporta il regime, il ciclo (mensile o trimestrale), la data di scadenza, l'URL del portale di presentazione, il riferimento alle credenziali, la posizione di cassa tipica al momento della presentazione e il commercialista o il consulente esterno incaricato per quel regime.

Il flusso di cassa è il secondo punto debole. Il contante della tassa di soggiorno rimane nei libri contabili dell’operatore dal momento della riscossione al check-in fino al momento del versamento, che può essere un periodo di 45 giorni per i regimi mensili (riscossione il 1° giugno, versamento entro il 15 luglio) e un periodo di 110 giorni per i regimi trimestrali (riscossione il 1° gennaio, versamento entro il 20 aprile). Per una struttura di 60 camere con un gettito annuo di 70.000 euro di tassa di soggiorno, l'esposizione del capitale circolante è compresa tra circa 8.000 e 22.000 euro che figurano in bilancio in un dato momento. Questo è normale, ma non è gratuito; il contante deve essere visibile nella previsione di cassa a rotazione e il promemoria di presentazione deve scattare 5 giorni lavorativi prima che sia necessario il bonifico bancario.

Il manuale di pulizia in 21 giorni

Un piano di 21 giorni per portare una struttura esistente da "presentiamo la dichiarazione, ma non siamo sicuri di farlo correttamente" a "abbiamo una procedura chiara per ogni regime che ci riguarda". Una persona con una mentalità operativa può gestirlo; prevedete da 4 a 6 ore a settimana da parte del responsabile della reception e del controller per tutta la durata.

Giorni da 1 a 3: definire l'ambito della matrice. Elencare ogni struttura nel portafoglio dell'operatore. Per ogni struttura, elencare tutti i regimi applicabili (tassa di soggiorno comunale, taxe de séjour commune, Bettensteuer città, Kurtaxe Kurort, IEET regionale con recargo di Barcellona se applicabile, ITS delle Baleari, taxa municipal di Lisbona o Porto, toeristenbelasting di Amsterdam, ecc. Per ogni regime, registrare la base giuridica, l’aliquota pubblicata, la matrice delle esenzioni, il tetto massimo, il portale di dichiarazione, la scadenza, il trattamento IVA e il conto di contabilità generale. Il risultato è una matrice fiscale di una pagina per paese.

Giorni da 4 a 7: verifica delle regole di registrazione del PMS. Per ogni struttura e ogni regime, verifica che la regola di registrazione del PMS corrisponda alla matrice. Testare la registrazione su un campione noto (un soggiorno di 7 notti con due adulti e un bambino in età esente, un soggiorno di 14 notti che supera il limite massimo, un soggiorno d'affari a Berlino con l'Arbeitgeberbestätigung, un no-show, una prenotazione pre-incassata tramite OTA). Catalogare ogni errore.

Giorni dall'8 all'11: correggere le regole. Aggiornare le tabelle delle tariffe, le matrici di esenzione, i parametri di limite massimo e i trigger di registrazione. Eseguire nuovamente i test sugli stessi campioni fino a quando tutti i test non vengono superati. Documentare le modifiche in modo che la prossima revisione trimestrale parta da una base di riferimento nota e valida.

Giorni da 12 a 14: verificare le mappature del conto generale. Per ogni regime, confermare che il codice di registrazione finisca sul conto generale dedicato alle imposte da pagare, non su un conto ricavi. Se si riscontra un'errata allocazione dei ricavi, collaborare con il controller per riclassificare le registrazioni storiche ed eseguire nuovamente le chiusure dei periodi interessati.

Giorni dal 15 al 17: definire la cadenza di riconciliazione. Predisporre una procedura di riconciliazione mensile che estragga il saldo del libro mastro, il report PMS e il precompilato dell'autorità di regolamentazione (ove disponibile), li confronti e metta in evidenza eventuali differenze. La prima esecuzione di solito rileva qualcosa; correggerlo. La quinta esecuzione di solito non rileva nulla, il che è l'obiettivo.

Giorni dal 18 al 19: creare l'archivio. Creare la struttura delle cartelle di archivio per regime e per anno. Inserire i dati relativi agli ultimi 12 mesi di dichiarazioni presentate, conferme dell'autorità di regolamentazione, voci di estratti conto bancari, estratti del libro mastro e rapporti di registrazione PMS. L'operazione di inserimento retroattivo spesso fa emergere una conferma mancante o una discrepanza che nessuno aveva notato in quel momento.

Giorni 20-21: consegna e calendario. Segnare le scadenze di presentazione dei prossimi 12 mesi sul calendario contabile dell'operatore. Informare il controller, il responsabile della reception e il revisore notturno sui cambiamenti delle regole e sulla nuova cadenza. Programmare la prossima revisione trimestrale tra 90 giorni.

Impegno amministrativo totale nei 21 giorni: circa 50-70 ore per la persona addetta alle operazioni, più 15-25 ore ciascuno da parte del responsabile della reception e del controller. Gli hotel che gestiscono tutto in modo così ordinato riducono di un ordine di grandezza il rischio di multe relative alla tassa di soggiorno e chiudono la revisione successiva in meno di un giorno.

Dove si inserisce Prostay, in breve e onestamente

Scrivo per Prostay, quindi questa sezione è inevitabile; lasciatemi essere onesto al riguardo. Il PMS di Prostay registra la tassa di soggiorno al momento della prenotazione o del check-in utilizzando un selettore di regime per struttura e una tabella delle tariffe per regime precaricata per i principali regimi italiani, francesi, tedeschi, spagnoli, portoghesi, greci, austriaci, belgi e olandesi. La matrice delle esenzioni si basa sul campo della data di nascita nel record di registrazione (già acquisita per la conformità alle segnalazioni alla polizia, si veda il nostro precedente articolo sulla registrazione degli ospiti e le segnalazioni alla polizia). La cancellazione annulla la riga in modo pulito. Il ciclo di audit notturno inserisce una riga di registrazione in un conto di passività a breve termine dedicato nel sistema contabile integrato, con la riconciliazione bancaria a fine mese. Nulla di tutto ciò è esclusivo di Prostay; Mews, Cloudbeds, Apaleo, Profitroom e diversi fornitori regionali gestiscono un sistema simile.

L'argomento a favore di Prostay, in particolare, è che il sistema è preconfigurato per tutti i principali regimi dell'UE (alcuni fornitori coprono solo il mercato nazionale), il channel manager contrassegna correttamente le prenotazioni raccolte dalle OTA in modo che il PMS non effettui una doppia registrazione, e il bridge contabile esegue la riconciliazione con l'estratto conto bancario automaticamente anziché tramite foglio di calcolo. Questa combinazione è importante quando una struttura gestisce tre o più regimi contemporaneamente, come nel caso della maggior parte dei gruppi con più strutture in Spagna, Germania e Italia. Se desiderate maggiori dettagli, la panoramica del PMS Prostay illustra i moduli di registrazione e reporting. Se desiderate assistenza per l'attuazione del piano di 21 giorni con il nostro team su una struttura operativa, prenotate una demo e analizzeremo i regimi applicabili al vostro portafoglio senza cercare di vendervi un contratto di consulenza separato per la conformità.

Domande frequenti

Cinque domande che gli albergatori indipendenti pongono più spesso sulla conformità alla tassa di soggiorno europea, con risposte basate sulle norme pubblicate piuttosto che sul riassunto della stampa di settore.