El impuesto que la mayoría de los hoteles calculan mal y pagan de menos

Un hotel independiente de Florencia vende unas 14 000 pernoctaciones al año. Aproximadamente la mitad de ellas están sujetas a la tasa de estancia local (tassa di soggiorno), que asciende a 5,80 euros por persona y noche para la categoría del establecimiento. Si sumamos la ocupación media de 1,7 huéspedes por habitación, el cálculo nos da unos 70 000 euros al año en concepto de impuesto turístico que pasa por la recepción, permanece en la factura entre cuatro horas y cuatro meses, y acaba en la cuenta bancaria del ayuntamiento antes del día 15 del mes siguiente. La partida en la factura del huésped rara vez supera el 5 % del total de la estancia. La exposición en el balance del hotel es la totalidad de los 70 000 EUR, más las multas que acarrearía una declaración omitida. Hemos visto cómo un hotel boutique de 38 habitaciones en Lucca pagó una liquidación complementaria de 11 400 euros en 2024 por una lógica de exención que era errónea desde la noche de la inauguración en 2019, y la única razón por la que el hotel pudo pagarla sin vender un vehículo es que el propietario había estado acumulando discretamente una reserva. El impuesto es pequeño por huésped. El coste acumulado de hacerlo mal no lo es. La mayor mejora que un hotel independiente puede hacer en un trimestre es poner todo el volumen de trabajo en un PMS y un sistema contable que capture, contabilice, concilie y remita cada régimen sin que un empleado tenga que hacerlo a mano a las 23:30. La parte de conciliación y pago de ese sistema es exactamente lo que se supone que debe hacer un software de contabilidad hotelera diseñado en torno al puente entre el PMS y el libro mayor, y la mayoría de los hoteles independientes siguen haciéndolo en una hoja de cálculo.

La parte del cobro comienza mucho antes en el proceso de reserva de lo que la mayoría de los operadores esperan. La tarifa que el huésped ve en el motor de reservas y en la OTA ya debe estar configurada para incluir o excluir el impuesto turístico, dependiendo del régimen. El folio en el check-in debe contabilizar el importe correcto por persona y por noche, con la lógica de exención adecuada para niños, viajeros de negocios, estancias largas y (cada vez más) acompañantes de pacientes hospitalizados. La auditoría nocturna debe conciliar el total contabilizado con la fuente de la reserva. La exportación contable debe dividir la línea del impuesto en su propia cuenta del libro mayor. Nada de esto es tecnología exótica. Es el trabajo diario de un sistema de gestión hotelera que controla la reserva, la factura y el traspaso contable de principio a fin. Este artículo ofrece una visión honesta, país por país, de cómo se presenta ese trabajo en 2026 para un operador independiente que opera en cualquiera de los principales regímenes europeos, las doce fallas operativas que acarrean multas y auditorías, y un plan de 21 días para poner en orden una propiedad existente sin tener que pagar a un consultor externo de cumplimiento normativo.

Escribo para Prostay, el equipo que gestiona este sistema en aproximadamente 1200 municipios italianos, todo el catálogo francés de taxe de séjour, los regímenes de impuestos municipales de Berlín y Hamburgo, todos los municipios catalanes y baleares con tasa turística, y las principales ciudades portuguesas que cobran una taxa municipal turística. Las cifras, los plazos y los fallos operativos que se indican a continuación proceden de las normativas publicadas, de las notas de trabajo de nuestro equipo de integraciones sobre cada cambio desde 2023 y de las notificaciones de auditoría reales que nuestros clientes recibieron en 2024 y 2025. No hay armonización a la vista. La iniciativa de unificación del formato de factura impulsada por eIDAS ni siquiera ha puesto en marcha un grupo de trabajo sobre el impuesto turístico. Mientras tanto, el trabajo se realiza país por país, región por región, municipio por municipio, y la única respuesta sostenible es automatizarlo y revisar la matriz cada trimestre.

Qué son (y qué no son) realmente las tasas turísticas

La tasa turística es la etiqueta genérica en inglés para una familia de gravámenes locales recaudados por los operadores de alojamiento en nombre de los municipios, las regiones o (en raras ocasiones) los gobiernos nacionales. La etiqueta esconde una gran variedad. El hotel cobra al huésped al hacer el check-in o el check-out, retiene el efectivo en su propio balance hasta la fecha de pago, presenta una declaración según el calendario del regulador y remite el efectivo neto de cualquier comisión bancaria que el regulador permita deducir al operador.

Lo que no es el impuesto turístico: un impuesto sobre el valor añadido, un recargo por servicio, un impuesto nacional, una tasa por un servicio prestado por el regulador o un ingreso que el hotel llegue a poseer. El dinero figura en los libros del hotel como una cuenta por pagar, no como un ingreso, desde el momento en que se contabiliza el cargo hasta el momento de la remesa. Tratarlo como ingresos infla la cuenta de resultados, distorsiona el RevPAR y crea una exposición a la doble imposición cuando el contable local lo incluye inadvertidamente en la base imponible del IVA. Según la experiencia de nuestros clientes, el primer punto que comprueban los inspectores en las inspecciones de 2025 es la asignación del plan de cuentas para la partida del impuesto turístico: debe contabilizarse en una cuenta específica de pasivo a corto plazo (código típico del plan de cuentas 2310 o similar), no en ninguna cuenta de ingresos 4xxx.

La otra confusión persistente es entre el impuesto turístico y los diversos gravámenes con fines empresariales, medioambientales o de promoción de la ciudad que han proliferado en los últimos cinco años. La tasa de acceso para visitantes de un día introducida en Venecia en 2024 no es una tassa di soggiorno; se aplica a los visitantes que no pernoctan y la recauda directamente el comune. Grecia sustituyó su impuesto por pernoctación de 2018 por un Impuesto de Resiliencia ante la Crisis Climática a finales de 2024. La toeristenbelasting de Ámsterdam, en los Países Bajos, es la más alta de Europa, con un 12,5 % del precio de la habitación a partir de 2024. Cada una de estas tasas es operativamente independiente del antiguo modelo de impuesto turístico de la UE y requiere su propia norma de contabilización.

Los doce errores operativos que desencadenan las auditorías

En las cartas de reevaluación y los avisos de auditoría que nuestros clientes recibieron realmente en 2024 y 2025, los mismos doce fallos representan casi cada euro de la sanción. Se enumeran en orden descendente de frecuencia, junto con la solución operativa.

- Tarifa incorrecta tras una actualización del regulador. Un municipio aumenta la tassa di soggiorno de 4,00 a 5,00 euros para los hoteles de 4 estrellas con efecto a partir del 1 de marzo; la tarifa del PMS del operador sigue siendo de 4,00 euros el 1 de mayo, y la diferencia da lugar a la auditoría. Solución: una revisión trimestral de la tarifa publicada de cada régimen, además de una alerta automática cuando el regulador publique una modificación.

- Exención para niños aplicada incorrectamente. La versión más común es un hotel que exime a todos los menores de 18 años en todos los regímenes, cuando en realidad Roma exime a los menores de 10 años y Lisboa a los menores de 13. Solución: una matriz de exenciones por régimen en el PMS, aplicada automáticamente a partir del campo de fecha de nacimiento en el registro de inscripción.

- No se aplica el límite de estancias largas. Italia y Cataluña limitan las noches imponibles a 7 (algunos municipios italianos a 3 o 5). Un huésped que se aloje 14 noches paga las primeras 7 y obtiene un registro con tarifa cero para las noches 8 a 14. Los establecimientos sujetos a normas de límite fijo sin la variante por régimen cobran de más o de menos cientos de euros por estancia prolongada. Solución: parámetro de límite por régimen en la regla de contabilización, con una comprobación automática con una muestra de 14 noches.

- Falta la exención para viajeros de negocios en Alemania. La ÜSG de Berlín, la Übernachtungsteuer de Hamburgo y los diversos regímenes de Bettensteuer eximen a los viajes de negocios. El viajero firma una Arbeitgeberbestätigung; el hotel presenta el formulario con la declaración mensual. Los hoteles que nunca recogen el formulario cobran indebidamente a los viajeros de negocios y les reembolsan en caso de disputa, o peor aún, nunca reembolsan y absorben la disputa como deuda incobrable. Solución: una declaración digital de fines de negocios en el motor de reservas para las reservas alemanas, con un formulario en papel de respaldo en la recepción.

- La parte recaudada por las OTA se paga por duplicado. Booking.com remite el impuesto directamente al municipio; el hotel también contabiliza y remite el mismo impuesto. El resultado es un pago doble al regulador y un ciclo de reembolso que tarda entre 9 y 14 meses en Italia. Solución: el gestor de canales marca las reservas recaudadas por la OTA y la regla de contabilización del PMS genera una línea de importe cero para la misma reserva, conservando el registro contable sin generar un pago en efectivo duplicado.

- Presentación de una declaración en un régimen en el que el flujo de caja fue cero. Un pequeño municipio francés en el que toda la estancia fue cobrada por la OTA sigue esperando la declaración trimestral del hotel. Los operadores omiten la presentación porque no ha cambiado nada, y la falta de declaración es el desencadenante de la auditoría. Solución: presentar cada régimen en cada ciclo, incluso cuando el efectivo cobrado por el hotel sea cero, con una nota clara que explique el canal de la OTA.

- Tratamiento incorrecto del IVA. El contable local incluye la tasa turística en la base imponible del IVA, el hotel paga el IVA sobre una cuenta a pagar y el sobrepago acumulado alcanza las seis cifras en un periodo de varios años. Solución: una matriz fiscal de una página por país, firmada por el contable local una vez al año, pegada en el interior del armario de la oficina administrativa.

- Lógica de reembolso errónea en casos de no presentación y cancelaciones. A una no presentación se le cobró la tarifa de la habitación y la tasa turística se contabilizó en el folio, pero la normativa excluye las no presentaciones de la base imponible. El hotel se embolsa una partida de 5 euros que legalmente pertenece al huésped. Solución: una anulación de contabilización activada por el indicador de cancelación/ausencia, además de una revisión trimestral del libro mayor de ausencias.

- Reservas de grupo con categorías de exención mixtas. Un grupo de 40 personas con 2 niños, 1 acompañante de persona con discapacidad y 35 adultos de pago. El hotel contabiliza la misma partida para todos. Solución: una división de la factura por huésped que registre la categoría de exención en el momento del registro y contabilice solo el subconjunto sujeto a impuestos.

- Presentación tardía tras la fecha límite específica del municipio. La mayoría de los municipios italianos presentan la declaración antes del 15 o 16 del mes siguiente; la Stadtkasse de Berlín lo hace el 10 del segundo mes siguiente; Cataluña presenta la declaración trimestralmente. Los establecimientos con dos o más regímenes suelen incumplir uno al año. Solución: un único calendario contable con las fechas límite de presentación de cada régimen, además de un recordatorio automático 5 días laborables antes de cada una.

- No se realiza la conciliación bancaria de la transferencia. El hotel presenta la declaración indicando un importe adeudado de 6.400 EUR, la transferencia bancaria es de 6.400 EUR, pero el extracto bancario muestra 6.395 EUR debido a una comisión de transferencia de 5 EUR que el regulador no absorbe. El déficit de 5 euros devenga intereses y aparece en la siguiente auditoría como un saldo pendiente. Solución: un paso de conciliación que vincule la partida del extracto bancario con el importe presentado, con una partida del libro mayor separada para cualquier comisión de transferencia.

- No se conserva la declaración presentada ni el acuse de recibo. El plazo de auditoría es de 3 a 10 años, dependiendo del país (5 años en Italia, 3 años en Francia, 4 años en Alemania, 4 años en España, 4 años en Portugal). Los hoteles que pierden los PDF de las declaraciones presentadas no pueden justificar los valores de la declaración durante una auditoría, incluso si los extractos bancarios muestran un flujo de caja correcto. Solución: una única carpeta de archivo por régimen y año, que contenga el PDF de la declaración presentada, el acuse de recibo del regulador, la línea del extracto bancario y el extracto del libro mayor subyacente.

Guías por países

Seis regímenes que merecen una sección dedicada, además de un breve repaso a Grecia, Austria, los Países Bajos y Bélgica. Cada guía está estructurada de la misma manera: base jurídica, ámbito de aplicación, rango de tipos, quiénes están exentos, la plataforma de presentación, el plazo, el baremo de sanciones y los errores más frecuentes.

Italia: La Tassa di Soggiorno (por municipio)

Base jurídica: Decreto Legislativo 23/2011, art. 4. Cada comune establece su propia normativa dentro de este marco, con tarifas limitadas a 5,00 EUR por persona y noche, que se elevan en determinadas capitales y ciudades artísticas hasta los 10,00 EUR por persona y noche para los hoteles de categoría superior. Este régimen es uno de los más antiguos y amplios de Europa.

Dónde se aplica: aproximadamente 1 200 de los 7 900 municipios de Italia aplican la tassa di soggiorno, incluidos todos los principales destinos turísticos. Roma, Florencia, Venecia, Milán, Nápoles, Bolonia, Turín, Génova, Verona, Pisa, Siena, Perugia, Catania y la mayor parte de la costa de Amalfi y Cinque Terre.

Rango de tarifas 2026: de 1,00 a 10,00 euros por persona y noche, según la categoría del hotel y el municipio. Roma 2024-2026: de 4,00 euros (1 estrella) a 10,00 euros (5 estrellas). Florencia 2025-2026: de 1,00 a 8,00 euros. Venecia 2025-2026: de 1,00 a 5,00 euros, más una tarifa de acceso separada para visitantes de un día que no se alojen en la ciudad. Milán 2026: de 2,00 a 5,00 EUR. La mayoría de los municipios publican su tarifa en una deliberación del consejo municipal que se actualiza el 1 de enero (a veces el 1 de marzo).

Exenciones: menores de 10 años en Roma; menores de 12 años en Florencia; menores de 18 años en Milán; menores de 6 años en Venecia con una tarifa reducida de 6 a 13 años. Pacientes y acompañantes en hospitales, conductores y personal de autocares turísticos, inspectores gubernamentales. Estancias prolongadas que superen el límite del municipio (3, 5, 7, 10 o 14 noches, dependiendo del municipio).

Plataforma de presentación: por municipio. Roma utiliza SOLE Roma Capitale, accesible en portale.soleroma.it. Florencia utiliza el portal de tributi del municipio. Venecia utiliza el portal Venezia Unica. La mayoría de los municipios más pequeños aceptan un formulario en papel o un correo electrónico PEC con la hoja de cálculo adjunta. Los municipios más grandes publican un esquema XML para la integración directa con el PMS; SOLE en Roma acepta el envío a través de una API protegida por OAuth desde 2023.

Plazo: normalmente el día 15 o 16 del mes siguiente a la estancia. Roma: día 16. Florencia: día 15. Venecia: mensualmente en un plazo de 16 días. Un pequeño número de municipios turísticos presentan la declaración trimestralmente.

Sanciones: régimen de omisión de pago del D.Lgs. 471/97, más recargos a nivel municipal. Retraso en el pago: 30 % del importe impagado, reducido a la mitad (15 %) si se subsana en un plazo de 90 días, o al 1,50 % en virtud del ravvedimento operoso si se subsana en un plazo de 14 días. Retraso en la presentación: de 25 a 250 euros por declaración. Declaraciones falsificadas: responsabilidad penal en virtud del art. 5 del D.Lgs. 74/2000 si se supera el umbral.

El incumplimiento que vemos con más frecuencia: los hoteles que aplican el límite de forma mecánica. Una estancia de 6 noches en Roma, donde el límite es de 10 noches: el límite no es relevante. Una estancia de 14 noches en Roma: solo las primeras 10 noches son imponibles, y el registro en el PMS debe aplicar un tipo cero a las noches 11 a 14. Una estancia de 12 noches en Venecia: solo las primeras 5 noches están sujetas a impuesto. Los establecimientos que no parametrizan el límite máximo por comune acaban recaudando de más (obligación de devolución) o de menos (obligación de liquidación), dependiendo de cómo se haya configurado la heurística del establecimiento.

Francia: La Taxe de Séjour y las plataformas de declaración telemática

Base jurídica: Code général des collectivités territoriales (CGCT), artículos L2333-26 a L2333-46-1, además de la loi pour un tourisme durable de 2019, que introdujo la recaudación por cuenta ajena para los intermediarios digitales.

Ámbito de aplicación: aproximadamente 5000 de los 35 000 municipios de Francia aplican la taxe de séjour. París, toda la Costa Azul, los principales centros turísticos de la costa atlántica, las estaciones de esquí de los Alpes y los Pirineos, la región vinícola del Valle del Loira, Burdeos y el Médoc, y las áreas metropolitanas de Lyon y Estrasburgo. Muchos municipios agrupan la recaudación a través de su EPCI (intercomunalidad).

Dos regímenes: «au réel» (por noche y por persona, el régimen moderno por defecto) y «forfaitaire» (una cantidad fija por alojamiento y noche, utilizado por una minoría cada vez más reducida de pequeños municipios). Casi todos los destinos turísticos importantes utilizan el régimen «au réel».

Rango de tarifas para 2026: de 0,20 a 5,00 euros por persona y noche para alojamientos clasificados (de 1 estrella a palacio), fijado por municipio dentro de la tarifa publicada por el CGCT. Alojamientos sin clasificar o sin calificación: del 1 al 5 % de la tarifa nocturna publicada, con un límite máximo de 5,00 EUR por persona y noche, más un recargo regional (taxe additionnelle départementale, más el recargo de Île-de-France en París y la región del Gran París). París 2024-2026: un palacio paga 14,95 EUR por persona y noche, incluidos los recargos regionales y departamentales.

Exenciones: menores de 18 años en todo el país. Trabajadores temporeros con contrato en el establecimiento. Personas beneficiarias de vivienda social de emergencia. Estancias prolongadas en las que el alojamiento es la residencia principal.

Plataforma de presentación: OFTour (Open Source Taxe de Séjour) y OFFRE son las dos plataformas agregadoras más utilizadas. Muchos municipios han creado su propio portal: DECLOC para el clúster de la Costa Azul, MERIT para la EPCI de los Alpes Marítimos, Taxesejour.fr para un amplio grupo de municipios turísticos. Las declaraciones de París se realizan a través del portal de la Mairie de Paris. La reforma de 2019 obliga a todos los municipios a aceptar un canal de declaración telemática; la presentación en papel se eliminará progresivamente para 2027.

Plazo: el ciclo trimestral es el más habitual, con ciclos mensuales en los municipios de mayor volumen. Los plazos trimestrales estándar son el 30 de abril, el 31 de julio, el 31 de octubre y el 31 de enero.

Sanciones: falta de declaración: multa de 750 EUR por cada declaración omitida (art. R2333-58 del CGCT). Retraso en el pago: recargo del 10 % más intereses de demora según el Código General de Impuestos. Declaración falsa: contravención de 5.ª clase de hasta 1 500 EUR por cada declaración falsa.

El error que vemos con más frecuencia: clasificar erróneamente el establecimiento entre las categorías clasificadas y no clasificadas. Un hotel boutique que perdió su clasificación Atout France en 2022 y nunca volvió a solicitarla queda técnicamente sin clasificar a efectos del impuesto de estancia, lo que significa que la base imponible pasa de una tarifa plana a un porcentaje de la tarifa por noche. Un establecimiento que siga cobrando la tarifa plana de 1,65 euros cuando debería cobrar el 5 % de la tarifa media diaria (ADR) de 220 euros (unos 11,00 euros) está recaudando 9,35 euros menos por persona y noche, y el plazo de auditoría es de 3 años.

Alemania: Bettensteuer, City Tax y Kurtaxe

Base jurídica: Kommunalabgabengesetze (KAG) a nivel regional, además de la Übernachtungssteuersatzung de cada municipio (la ÜSG de Berlín es el ejemplo más destacado). La sentencia del Bundesverfassungsgericht de 11 de julio de 2012 trazó la línea divisoria entre el Bettensteuer (solo por motivos de ocio, por orden del tribunal federal) y el Kurtaxe (cada pernoctación en los Kurorte designados, independientemente de la finalidad comercial).

Ámbito de aplicación: Bettensteuer en Berlín, Hamburgo, Fráncfort, Colonia, Múnich (a partir de 2025), Bremen, Hannover, Leipzig, Dortmund, Düsseldorf, Stuttgart, Núremberg, Mannheim, Maguncia y una lista cada vez mayor de ciudades de tamaño medio. Kurtaxe en aproximadamente 350 Kurorte designados en Baviera, Baden-Wurtemberg, Baja Sajonia, Mecklemburgo-Pomerania Occidental, Schleswig-Holstein y Turingia.

Rango de tipos en 2026 (Bettensteuer): Berlín, 7,5 % del precio neto de la habitación, con un límite de 21 noches por estancia. Hamburgo, de 0,50 a 4,00 EUR por noche, variable según el nivel de precio neto. Fráncfort, 2 % del precio neto de la habitación. Colonia: 5 % de la tarifa neta de la habitación. Múnich (a partir del 1 de enero de 2025): 5 % de la tarifa neta de la habitación. La mayoría de las tarifas se aplican únicamente a estancias de ocio.

Rango de tarifas 2026 (Kurtaxe): normalmente entre 1,50 y 4,00 EUR por persona y noche, según la temporada y el Kurort. Bad Reichenhall, Baden-Baden, Norderney, Sylt y Berchtesgaden se sitúan en el extremo superior de este rango. Se suma al Bettensteuer local cuando ambos son aplicables.

Exenciones: la Bettensteuer se aplica a los viajes de ocio únicamente tras la normativa de 2012. Los viajeros de negocios deben presentar una Arbeitgeberbestätigung (declaración del empleador) al hacer el check-in o poco después; el formulario se conserva en el hotel durante el periodo de retención para auditorías. Los menores de 18 años están exentos en Berlín, Hamburgo, Fráncfort, Colonia y Múnich; algunas ciudades eximen solo a los menores de 12 años. La Kurtaxe se aplica a todas las pernoctaciones, independientemente de su finalidad comercial, con exenciones limitadas para pacientes terminales y trabajadores temporeros con contrato.

Plataforma de presentación: Stadtkasse por municipio. El portal de Berlín acepta desde 2022 una carga estructurada en formato XML desde sistemas PMS, además de una plantilla manual en Excel. Hamburgo utiliza la interfaz Stadtkasse, similar al Bundesportal. Colonia y Fráncfort aceptan correo electrónico estructurado equivalente a PEC con un archivo Excel adjunto. Las ciudades más pequeñas siguen presentando la declaración en papel o por correo electrónico.

Plazo: mensual para las principales ciudades. ÜSG de Berlín: día 10 del segundo mes siguiente. Hamburgo: día 15 del mes siguiente. Fráncfort y Colonia: día 15 del mes siguiente. Un pequeño número de ciudades lo hace trimestralmente, incluida la puesta en marcha de Múnich en 2025.

Sanciones: §378 del Abgabenordnung (Código Fiscal), riesgo fiscal, multas de hasta 25 000 EUR por infracción. El Verwaltungsgericht de Berlín ha confirmado en la jurisprudencia de 2024 que se presume que un hotel sin un proceso documentado de verificación de fines comerciales solo ha cobrado correctamente a los viajeros de ocio, lo que significa que la falta de Arbeitgeberbestätigungen da lugar a una liquidación positiva de impuestos impagados.

El error que vemos con más frecuencia: los hoteles mezclan el Bettensteuer y el Kurtaxe en la regla de contabilización del PMS, y crean un único código de contabilización que cobra a cada huésped en una sola línea. La estructura más clara consiste en dos reglas de contabilización separadas por establecimiento: una para el Bettensteuer (activada por el indicador de ocio más la base de tarifa neta, aplicada en ciudades donde el Bettensteuer está en vigor) y otra para el Kurtaxe (aplicada en Kurorte independientemente del estatus de ocio). Un establecimiento que aplique ambos regímenes (un hotel en Bad Reichenhall, por ejemplo) necesita dos líneas de contabilización en el folio, dos cuentas de mayor y dos declaraciones al mes.

España: Tasa Turística en Cataluña, las Islas Baleares y más allá

Base jurídica: regional, no nacional. Cataluña aplica el Impuesto sobre las estancias en establecimientos turísticos (IEET) en virtud de la Ley 5/2012. Las Islas Baleares aplican el Impuesto sobre Estancias Turísticas (ITS) en virtud de la Ley 2/2016. Otras regiones cuentan con proyectos o regímenes parciales; Valencia anunció y luego suspendió una tasa turística en 2024, mientras que Canarias comenzó su implantación en 2025 con tarifas a nivel municipal en Tenerife y Lanzarote.

Ámbito de aplicación: todos los alojamientos comerciales de Cataluña y las Islas Baleares. Hoteles, hostales, alquileres vacacionales, agroturismos, campings. Algunas comunidades autónomas eximen a los operadores muy pequeños por debajo de un umbral (Cataluña: establecimientos con menos de 5 habitaciones; Baleares: umbral similar).

Rango de tarifas para 2026 (Cataluña): de 1,10 a 3,50 euros por persona y noche para el IEET regional, con un límite de 7 noches por estancia. Barcelona añade un recargo regional: 4,00 EUR en 2024, 5,00 EUR en 2025, 6,00 EUR a partir de 2026. El total en Barcelona para un establecimiento de 5 estrellas en 2026 es de 9,50 EUR por persona y noche durante las primeras 7 noches.

Rango de tarifas 2026 (Islas Baleares): de 1,00 a 4,00 EUR por persona y noche, según categoría y temporada. El ITS de las Baleares se duplica en temporada alta (de mayo a octubre) y se reduce o exime en temporada baja. Exención para menores de 16 años.

Exenciones: menores de 16 años en Cataluña y las Islas Baleares. Estancias prolongadas de más de 7 noches (límite máximo, no exención total). Estancias en centros sociosanitarios. Cataluña también exime las estancias por ayuda en caso de catástrofes naturales y a los periodistas en misión oficial.

Plataforma de presentación: Cataluña utiliza el portal de la Agència Tributària de Catalunya (ATC), presentándose el IEET a través del Modelo 950 (trimestral) y el Modelo 940 (resumen anual). La ATC solo admite la presentación electrónica desde 2020. El ITS de las Islas Baleares presenta la declaración a través del portal de la ATIB con periodicidad trimestral, con una conciliación anual.

Plazo: trimestral. Cataluña: entre el 1 y el 20 de abril para el primer trimestre, luego del 1 al 20 de julio, del 1 al 20 de octubre y del 1 al 20 de enero. Islas Baleares: plazo trimestral similar con un breve periodo de gracia.

Sanciones: en virtud de la Ley General Tributaria 58/2003, las infracciones leves conllevan entre el 50 % y el 100 % del importe impagado, las infracciones graves entre el 100 % y el 150 %, y las infracciones muy graves entre el 150 % y el 300 %. Presentación fuera de plazo sin impuestos impagados: de 100 a 200 euros por declaración, según el art. 198 de la LGT. La Agència Tributària catalana también aplica un recargo por demora en el pago, además del régimen de la LGT.

El error que vemos con más frecuencia: los hoteles tratan el recargo de Barcelona como parte del tipo del IEET. El recargo es un recargo municipal independiente con una cuenta de mayor independiente y una partida independiente en la declaración. Una propiedad que contabiliza una única línea combinada en su cuenta del IEET acaba con una discrepancia en el plan de cuentas el día de la declaración, y o bien declara de más el IEET o bien declara de menos el recargo. La configuración más clara es utilizar dos códigos de contabilización en el folio para los inmuebles de Barcelona, con dos cuentas del libro mayor y una conciliación clara por trimestre.

Portugal: Taxa Municipal Turística

Base legal: artículo 119-A del Regime Financeiro das Autarquias Locais (Ley 73/2013), además de los regulamentos de cada municipio. La taxa es recaudada por el operador y remitida al município.

Ámbito de aplicación: Lisboa, Oporto, Cascais, Sintra, Mafra, Faro, Lagos, Albufeira, Évora, Madeira (Funchal) y una lista cada vez mayor de municipios turísticos secundarios. Cada municipio fija su propia tarifa.

Rango de tarifas en 2026: Lisboa, 4,00 EUR por persona y noche (aumento desde los 2,00 EUR de septiembre de 2024). Oporto: 3,00 EUR por persona y noche. Cascais y Sintra: 2,00 EUR. Faro y los municipios del Algarve: de 1,00 a 2,00 EUR. Madeira: 2,00 EUR en Funchal.

Exenciones: menores de 13 años en Lisboa, menores de 12 años en Oporto. Estancias que superen el límite de 7 noches (Lisboa, Oporto). Pacientes y acompañantes en hospitales.

Plataforma de presentación: por municipio. Lisboa utiliza el portal de la Câmara Municipal de Lisboa (CML) con presentación electrónica desde 2022. Oporto cuenta con un portal similar en la Câmara Municipal do Porto. Los municipios más pequeños aceptan presentaciones en papel o equivalentes a PEC.

Plazo: mensual, en los 15 días siguientes al final del mes (Lisboa, Oporto); trimestral para algunos municipios más pequeños.

Sanciones: contraordenación tributaria en virtud del Regime Geral das Infrações Tributárias (RGIT). Presentación tardía o falta de declaración: de 75 a 3.740 euros por infracción. Intereses acumulativos sobre los importes impagados.

El incumplimiento más frecuente: establecimientos que no aumentaron la tarifa de Lisboa de 2,00 a 4,00 EUR a partir de la fecha de entrada en vigor de septiembre de 2024. La recaudación insuficiente es de 2,00 EUR por persona y noche en todas las reservas de estancias posteriores a septiembre. Para un hotel de 60 habitaciones con una ocupación del 75 %, eso supone entre 25 000 y 35 000 euros de impago por trimestre, más el régimen de sanciones de la auditoría. El ciclo de auditoría de la CML detectó varios de estos casos a principios de 2025 y las cartas de reevaluación llegaron en marzo de 2025.

Grecia, Austria, los Países Bajos y Bélgica en noventa segundos

Grecia: el impuesto sobre pernoctaciones de 2018 (Φόρος Διαμονής) fue sustituido a partir del 1 de octubre de 2024 por un Impuesto de Resiliencia ante la Crisis Climática (Τέλος Ανθεκτικότητας στην Κλιματική Κρίση), de entre 1,50 y 10,00 euros por habitación y noche, según la categoría del alojamiento y la temporada. El nuevo impuesto se aplica por habitación, no por persona; el operador presenta una declaración mensual a la AADE (la autoridad fiscal griega) y abona el importe. Sanciones según el Código de Procedimientos Fiscales griego: un mínimo del 50 % del importe impagado.

Austria: Ortstaxe (Viena) y Tourismusabgabe a nivel regional. Viena aplica un impuesto del 3,2 % sobre la tarifa neta de la habitación. Salzburgo y el Tirol aplican tarifas por persona y noche de entre 1,50 y 3,50 euros. La declaración se realiza por estado federado o por municipio, mensualmente. Los menores de 15 años están exentos en Viena, con variaciones según el estado federado.

Países Bajos: toeristenbelasting por municipio. Ámsterdam aplica la tasa más alta de Europa, un 12,5 % de la tarifa neta de la habitación a partir de 2024. Róterdam, un 7 %. La Haya: 6,5 %. La declaración suele ser anual o trimestral. Una particularidad: en algunos municipios neerlandeses, el toeristenbelasting se considera parte de la prestación a efectos del IVA, lo que significa que el operador debe desglosar cuidadosamente la tarifa por noche publicada entre el precio base de la habitación, el IVA y el toeristenbelasting.

Bélgica: Impuesto municipal de Bruselas de 4,24 EUR por persona y noche (tarifa publicada para 2024-2026, actualizada anualmente según la inflación). Impuesto municipal de Amberes: 2,69 EUR. Brujas: 2,83 EUR. La declaración se realiza mensualmente o trimestralmente por municipio. Bélgica y Luxemburgo tratan ocasionalmente este impuesto como sujeto al IVA; consulte a su contable local.

Cómo configurar el registro de cargos en su PMS

El factor más importante en la gestión del impuesto turístico es la regla de contabilización del PMS. Si se hace bien, cada registro de entrada contabiliza la línea correcta en el folio sin intervención manual; la auditoría nocturna recoge la línea en el informe de ingresos diario; la exportación contable la envía a la cuenta de mayor general de impuestos a pagar. Si se hace mal, la recepción tiene que realizar una anulación manual en cada turno y el registro de auditoría parece un queso suizo.

La configuración correcta tiene seis elementos. Uno, un selector de régimen por establecimiento que asigna al establecimiento uno o más regímenes fiscales (un hotel de Barcelona se rige por el IEET más el recargo de Barcelona; un hotel de Bad Wörishofen se rige tanto por el Bettensteuer como por el Kurtaxe; un establecimiento en una zona libre de impuestos tiene el selector de régimen vacío). Segundo, una tabla de tarifas por régimen que recoge la tarifa publicada y las fechas de vigencia, indexada por categoría de hotel y (cuando sea pertinente) por temporada. Tercero, una matriz de exenciones por régimen: menores de x años, fines de negocios, acompañantes de pacientes hospitalizados, límite de estancias largas, trabajadores temporeros. Cuarto, un disparador de contabilización que se activa bien en el momento del check-in (el patrón más común) o en cada ciclo de auditoría nocturna (más preciso para estancias que abarcan un cambio de tarifa). Cinco, un código de contabilización que asigne la línea a una cuenta de mayor dedicada, nunca a una cuenta de ingresos. Seis, un desencadenante de anulación en caso de cancelación o no presentación que ponga a cero la línea de forma limpia sin dejar un registro fantasma en el log de auditoría.

Los dos parámetros que la mayoría de los operadores configuran incorrectamente son el desencadenante de contabilización y la regla de cambio de tarifa. Un desencadenante de contabilización que se activa una vez al hacer el check-in pero no divide una estancia entre dos fechas de cambio de tarifa (por ejemplo, una estancia del 30 de diciembre al 5 de enero, cuando Lisboa sube la tarifa el 1 de enero) acaba contabilizando de menos o de más, dependiendo de en qué lado del cambio se active el desencadenante. Un desencadenante de contabilización que se activa cada noche en el momento de la auditoría gestiona el cambio de tarifa correctamente, pero crea más líneas contables por estancia. Cualquiera de los dos patrones funciona siempre que el establecimiento documente cuál utiliza y pruebe el caso límite en el trimestre del cambio de tarifa.

Pruebe la configuración ejecutando una muestra de cantidad conocida a través del sistema antes de la puesta en marcha: una estancia de 7 noches con dos adultos y un niño de la edad exenta pertinente, una estancia larga que supere el límite, una estancia de negocios que requiera la Arbeitgeberbestätigung alemana, una reserva de OTA cobrada por adelantado por Booking.com, una no presentación, una estancia con un reembolso a mitad de la misma. Compare el total contabilizado con un total calculado a mano. Repita el proceso hasta que la diferencia sea cero. La mayoría de los establecimientos encuentran al menos un error en la regla en la primera pasada.

Cómo configurar la conciliación en su sistema de contabilidad

La parte contable del sistema detecta todo lo que el PMS haya pasado por alto. Los elementos necesarios, más o menos en el orden en que los comprobaría un auditor externo.

Una cuenta de mayor dedicada por régimen, situada en el rango de pasivos a corto plazo del plan de cuentas. Los planes de cuentas italianos suelen utilizar el 2310 para la tassa di soggiorno raccolta, con subcuentas por comune para grupos con múltiples propiedades. Los planes contables franceses utilizan el 4471 (o una subcuenta 4xx) para la «taxe de séjour en attente de reversement». Los planes contables alemanes utilizan una cuenta «Verbindlichkeiten» en el rango 1700-1799, distinta del IVA. La cuestión no es el código específico, sino que la línea nunca toque una cuenta de ingresos.

Una transferencia diaria desde la línea contabilizada del PMS a la cuenta del libro mayor, en la que la línea conserve la referencia de la reserva, la referencia del huésped, la etiqueta del régimen y la referencia de la noche. La transferencia debe ser automática en el ciclo de auditoría nocturna, no una exportación manual que el back office ejecute a fin de mes. La transferencia de la auditoría nocturna es el momento en el que la conciliación entre el PMS y el mayor general debe ser perfecta; cualquier diferencia en este punto es un error que hay que corregir antes de que se agrave.

Una conciliación mensual con la declaración del regulador. El flujo es el siguiente: extraer el saldo del libro mayor del mes para el régimen, ejecutar el informe del PMS para el mismo mes, ejecutar el prellenado del regulador (si está disponible; muchos reguladores envían las declaraciones anteriores al operador), confirmar que las tres cifras coinciden y presentar la declaración. El paso de la conciliación detecta la diferencia en las comisiones de transferencia, el riesgo de doble pago de las OTA y cualquier caso límite de cambio de tarifa. Los hoteles que se saltan este paso se enteran de la discrepancia 18 meses después, en una carta de reevaluación.

Una comprobación del extracto bancario con respecto a la remesa. Cada remesa mensual o trimestral aparece como una sola línea en el extracto bancario (o como unas pocas líneas si el regulador las desglosa por mes de estancia o por establecimiento). La conciliación bancaria debe asignar cada línea a la declaración correspondiente, con una sublínea para cualquier comisión de transferencia o recargo bancario que no debiera haberse deducido del importe principal.

Una carpeta de archivo por régimen y por ejercicio fiscal, que contenga la declaración presentada en formato PDF, el acuse de recibo del regulador (si se ha emitido), la línea del extracto bancario, el extracto del libro mayor subyacente y el informe de contabilización del PMS. La carpeta debe conservarse durante el plazo de auditoría del régimen con mayor plazo de prescripción de la cartera de la propiedad: 5 años para las declaraciones italianas, 4 para las alemanas, 4 para las españolas, 3 para las francesas y 4 para las portuguesas. El plazo de conservación defensivo de un grupo multinacional es de 10 años por riesgo de evasión fiscal según los artículos 169-170 del Código Fiscal alemán (AO).

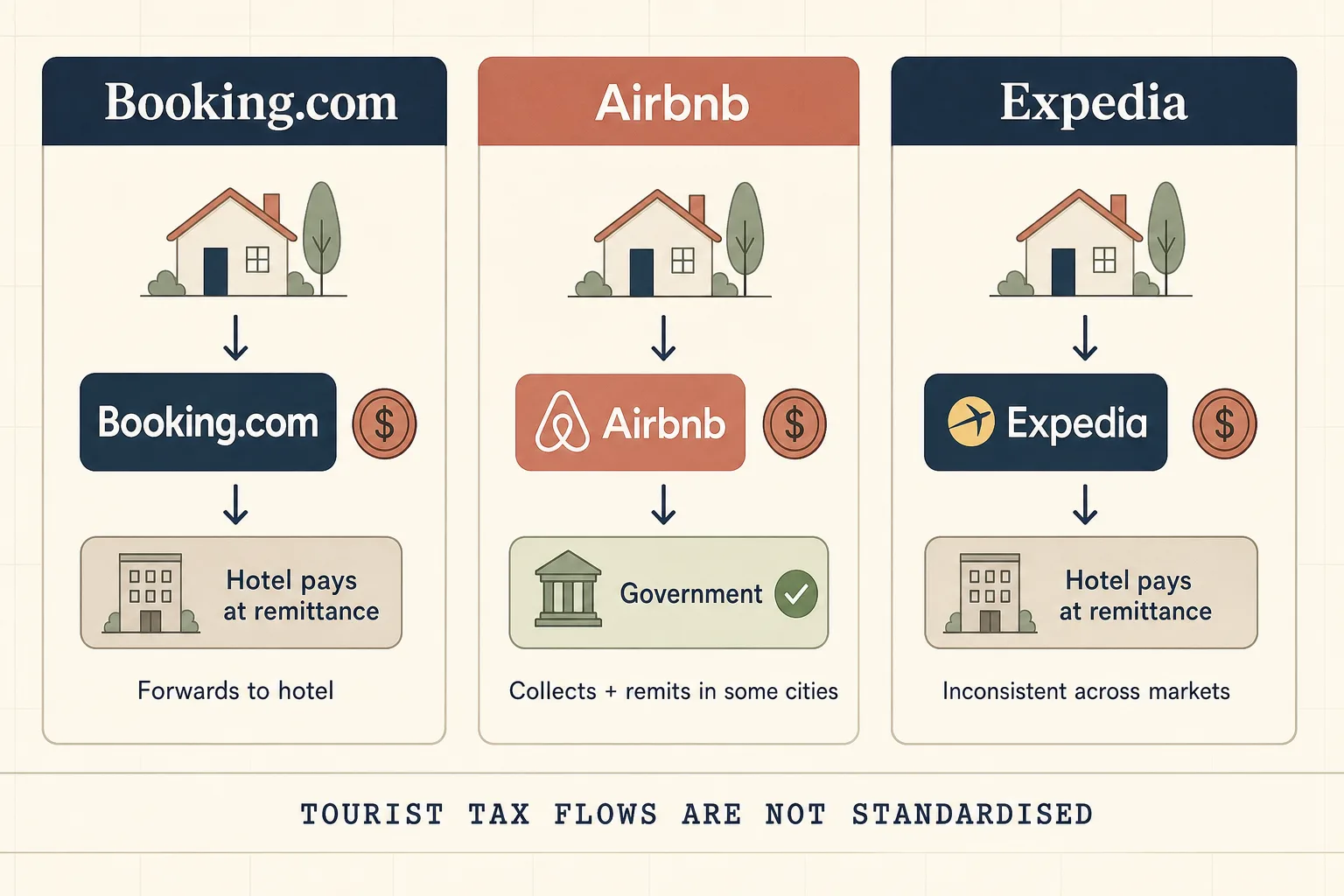

El problema de la OTA: Booking.com, Airbnb y la retención de impuestos

El cambio operativo más confuso de los últimos cinco años es la reforma de la recaudación por cuenta ajena de las OTA, que comenzó en Francia en 2019 y ahora se ha extendido a aproximadamente la mitad de los regímenes mencionados anteriormente. El patrón es el mismo en todos los regímenes: el intermediario digital (Booking.com, Airbnb, Expedia para algunos establecimientos, Vrbo para alquileres vacacionales) retiene el impuesto turístico de la reserva, transfiere la tarifa de la habitación al hotel una vez deducido el impuesto retenido y abona el impuesto directamente al regulador en un plazo que no coincide con el ciclo de presentación de declaraciones del hotel. El hotel se encuentra con tres flujos de caja distintos: reservas en las que la OTA recaudó y remitió el impuesto, reservas en las que la OTA recaudó pero solo entregó el dinero al hotel para que este lo remitiera, y reservas en las que el hotel recaudó directamente.

La arquitectura más clara trata cada flujo como una columna separada del libro mayor. Flujo 1: la OTA recaudó y remitió. El hotel contabiliza una línea de efectivo cero en el folio (conservando el registro de información) y declara el impuesto como un volumen teórico en la declaración, con el certificado de remesa de la OTA como prueba justificativa. El efectivo nunca pasa por la cuenta bancaria del hotel. Flujo 2: la OTA cobró y reenvió. El hotel recibe el efectivo de la OTA, lo mantiene en la cuenta de mayor general estándar de impuestos a pagar y lo remite al regulador según el calendario de este. Este es el caso en algunos municipios italianos donde el ayuntamiento aún no ha firmado un acuerdo de recaudación en nombre de Booking.com. Flujo 3: recaudación directa por parte del hotel (el método predeterminado históricamente). Reservas directas, clientes sin reserva previa, contratos de grupo, cuentas corporativas. El hotel sigue el ciclo estándar de recaudación, contabilización y remesa.

Los dos fallos operativos que observamos en el flujo de las OTA son el doble pago y el pago insuficiente. El doble pago se produce cuando el gestor de canales no marca correctamente la reserva cobrada por la OTA y el PMS contabiliza la línea de impuestos estándar además de la retención silenciosa de la OTA. El hotel paga dos veces al regulador; según nuestra experiencia en municipios italianos y franceses, el ciclo de reembolso es de 9 a 18 meses, y rara vez se resuelve sin una disputa explícita. El pago insuficiente se produce cuando el gestor de canales sí marca la reserva cobrada por la OTA, pero la plantilla de presentación no incluye el volumen de la OTA en la declaración bruta, lo que significa que la autoridad fiscal ve un volumen inferior al de la remesa de la OTA, las cifras no cuadran por parte de la autoridad fiscal y se activa la auditoría el trimestre siguiente.

La práctica defensiva más adecuada consiste en declarar el volumen bruto en cada declaración, con un desglose claro que muestre lo recaudado por la OTA frente a lo recaudado por el hotel, y remitir el efectivo que ha pasado por la cuenta bancaria del hotel. La herramienta de conciliación del regulador compara entonces la remesa paralela de la OTA con el volumen bruto y el ciclo se cierra. Los hoteles que declaran solo el volumen recaudado por el hotel, omitiendo la parte recaudada por la OTA, parecen estar declarando menos de lo debido y suelen ser objeto de auditorías, incluso cuando la posición de caja real del regulador es correcta.

Tratamiento del IVA: por qué el impuesto turístico (normalmente) no está sujeto al IVA

La norma predominante en todos los principales regímenes de la UE: el impuesto turístico queda excluido de la base imponible del IVA. La factura del hotel muestra la tarifa de la habitación, el IVA sobre dicha tarifa al tipo correspondiente (10 % en Italia, 10 % en Francia, 7 % en Alemania, 10 % en España, 6 % en Portugal según los tipos específicos para hoteles), y el impuesto turístico como una línea separada sin línea de IVA propia. La Agenzia delle Entrate italiana confirmó la norma en la resolución 110/2015 y no la ha revisado. La DGFiP francesa confirmó lo mismo en el documento BOI-TVA-CHAMP-10-10-50 y no lo ha revisado. El Bundesfinanzministerium alemán abordó la cuestión en 2014 y de nuevo en 2020, y confirmó la norma para la Bettensteuer y la Kurtaxe.

Las dos excepciones notables: Bélgica y los Países Bajos tratan el impuesto turístico como parte de la prestación a efectos del IVA en algunos municipios, lo que significa que la tarifa impositiva por noche publicada incluye el IVA y el hotel tiene que desglosarla en la factura. Un establecimiento en Ámsterdam (12,5 % de toeristenbelasting sobre la tarifa neta de la habitación) se encuentra en una situación diferente a la de un establecimiento en Lisboa (4,00 EUR fijos por persona y noche, aparte del IVA).

La práctica operativa defensiva consiste en una matriz fiscal de una página por país que el contable local firma una vez al año. La matriz enumera los regímenes vigentes en el establecimiento, la tarifa publicada, el tratamiento del IVA, la plataforma de presentación, el plazo y la cuenta del libro mayor. La matriz se encuentra en la oficina administrativa y solo se actualiza cuando el regulador publica una modificación. La mayoría de los hoteles no disponen de esta matriz; los que sí la tienen cierran sus auditorías en menos de un día laborable, y los que no la tienen pasan dos semanas reconstruyendo la normativa a partir de antiguos correos electrónicos.

El ciclo de remesas mensuales y trimestrales

El ciclo que se rompe con mayor frecuencia es el de junio. Las declaraciones italianas y portuguesas se concentran a mediados de junio para el mes de estancia de mayo; las declaraciones trimestrales francesas vencen el 31 de julio; las declaraciones trimestrales españolas vencen el 20 de julio; las declaraciones mensuales alemanas vencen el 10 o el 15 de julio. Una propiedad que se rige por tres o más regímenes se enfrenta a entre cuatro y seis plazos de presentación distintos entre mediados de junio y finales de julio, a menudo con ventanas de flujo de caja que se solapan. Observamos más presentaciones tardías en este periodo que en cualquier otro mes del año.

La práctica recomendada es utilizar un único calendario contable que refleje por adelantado los plazos de cada régimen, con un recordatorio de 5 días laborables antes de cada uno. El calendario es un recurso compartido, a cargo del controlador o del director de operaciones, que incluye el régimen, el ciclo (mensual o trimestral), la fecha límite, la URL del portal de presentación, la referencia de las credenciales, la posición de caja habitual en el momento de la presentación y el contable o asesor externo contratado para ese régimen.

El flujo de caja es el segundo motivo de incumplimiento. El efectivo del impuesto turístico permanece en los libros del operador desde el momento de su recaudación en el check-in hasta el momento de su remesa, lo que puede suponer un plazo de 45 días para los regímenes mensuales (recaudación el 1 de junio, transferencia antes del 15 de julio) y un plazo de 110 días para los regímenes trimestrales (recaudación el 1 de enero, transferencia antes del 20 de abril). Para un establecimiento de 60 habitaciones que recauda 70 000 euros al año en concepto de tasa turística, la exposición de capital circulante es de entre 8 000 y 22 000 euros que permanecen en el balance en un momento dado. Esto es normal, pero no es gratuito; el efectivo debe estar visible en la previsión de tesorería continua y el recordatorio de presentación debe activarse 5 días laborables antes de que sea necesaria la transferencia bancaria.

El manual de limpieza de 21 días

Un plan de 21 días para llevar un establecimiento existente de «presentamos la declaración, pero no estamos seguros de hacerlo correctamente» a «tenemos todo en regla con respecto a todos los regímenes que nos son aplicables». Una persona con mentalidad operativa puede encargarse de esto; se esperan entre 4 y 6 horas a la semana por parte del responsable de recepción y del controlador durante todo el proceso.

Días 1 a 3: definir el alcance de la matriz. Enumerar todas las propiedades de la cartera del operador. Para cada propiedad, enumera todos los regímenes que se aplican (tassa di soggiorno comune, taxe de séjour commune, Bettensteuer municipal, Kurtaxe Kurort, IEET regional con recargo de Barcelona si procede, ITS de las Baleares, taxa municipal de Lisboa o Oporto, toeristenbelasting de Ámsterdam, etc.). Para cada régimen, recopile la base jurídica, el tipo publicado, la matriz de exenciones, el límite máximo, el portal de presentación, el plazo, el tratamiento del IVA y la cuenta de mayor. El resultado es una matriz fiscal de una página por país.

Días 4 a 7: auditar las reglas de contabilización del PMS. Para cada propiedad y cada régimen, verificar que la regla de contabilización del PMS se ajusta a la matriz. Probar la contabilización con una muestra conocida (una estancia de 7 noches con dos adultos y un niño en edad de exención, una estancia de 14 noches que supera el límite máximo, una estancia de negocios en Berlín con la Arbeitgeberbestätigung, una no presentación, una reserva con pago anticipado a través de una OTA). Catalogar cada error.

Días 8 a 11: corregir las reglas. Actualizar las tablas de tarifas, las matrices de exención, los parámetros de límite máximo y los desencadenantes de contabilización. Volver a realizar pruebas con las mismas muestras hasta que todas las pruebas se superen. Documentar los cambios para que la siguiente revisión trimestral parta de una base de referencia que se sabe que es correcta.

Días 12 a 14: auditar las asignaciones del libro mayor. Para cada régimen, confirmar que el código de contabilización se asigne a la cuenta del libro mayor dedicada a impuestos a pagar, y no a una cuenta de ingresos. Si se detecta una asignación errónea de ingresos, colaborar con el controller para reclasificar los asientos históricos y volver a ejecutar los cierres de los periodos afectados.

Días 15 a 17: establece la cadencia de la conciliación. Establezca un paso de conciliación mensual que extraiga el saldo del libro mayor, el informe del PMS y los datos prellenados por el regulador (si están disponibles), compare los tres y detecte cualquier diferencia. La primera ejecución suele encontrar algo; corríjalo. La quinta ejecución suele no encontrar nada, que es el objetivo.

Días 18 a 19: crear el archivo. Crear la estructura de carpetas de archivo por régimen y por año. Rellenar los últimos 12 meses de declaraciones presentadas, acuses de recibo del regulador, líneas de extractos bancarios, extractos del libro mayor y informes de contabilización del PMS. El proceso de retroalimentación suele sacar a la luz un acuse de recibo que faltaba o una discrepancia que nadie detectó en su momento.

Días 20 a 21: traspaso y calendario. Anote los plazos de presentación de los próximos 12 meses en el calendario contable del operador. Informe al controlador, al jefe de recepción y al auditor nocturno sobre los cambios en las normas y la nueva cadencia. Programe la próxima revisión trimestral para dentro de 90 días.

Esfuerzo administrativo total durante los 21 días: aproximadamente entre 50 y 70 horas para la persona encargada de las operaciones, más entre 15 y 25 horas cada uno por parte del jefe de recepción y el controlador. Los hoteles que llevan esto tan bien reducen su riesgo de multas por el impuesto turístico en un orden de magnitud y cierran la siguiente auditoría en menos de un día.

Dónde encaja Prostay, de forma breve y honesta

Escribo para Prostay, así que esta sección es inevitable; voy a ser sincero al respecto. El PMS de Prostay captura el impuesto turístico en el momento de la reserva o del check-in utilizando un selector de régimen por establecimiento y una tabla de tarifas por régimen que viene precargada para los principales regímenes de Italia, Francia, Alemania, España, Portugal, Grecia, Austria, Bélgica y los Países Bajos. La matriz de exenciones se basa en el campo de fecha de nacimiento del registro de inscripción (ya capturado para el cumplimiento de la notificación policial; véase nuestro artículo anterior sobre el registro de huéspedes y la notificación policial). La cancelación revierte la línea de forma clara. El ciclo de auditoría nocturna envía una línea de contabilización a una cuenta de pasivo a corto plazo específica en el sistema de contabilidad integrado, con conciliación bancaria a fin de mes. Nada de esto es exclusivo de Prostay; Mews, Cloudbeds, Apaleo, Profitroom y varios proveedores regionales cuentan con un sistema similar.

El argumento a favor de Prostay, en concreto, es que el sistema viene preconfigurado para todos los principales regímenes de la UE (algunos proveedores solo cubren el mercado nacional), el gestor de canales marca correctamente las reservas recogidas por las OTA para que el PMS no las contabilice por duplicado, y el puente contable realiza la conciliación con el extracto bancario automáticamente en lugar de mediante una hoja de cálculo. Esta combinación es importante cuando un establecimiento gestiona tres o más regímenes simultáneamente, como ocurre con la mayoría de los grupos con múltiples propiedades en España, Alemania e Italia. Si desea más detalles, la descripción general del PMS de Prostay repasa los módulos de contabilización y generación de informes. Si necesita ayuda para poner en marcha el plan de 21 días con nuestro equipo en un establecimiento real, reserve una demostración y analizaremos los regímenes que se aplican a su cartera sin intentar venderle un contrato de cumplimiento normativo por separado.

Preguntas frecuentes

Las cinco preguntas que los hoteleros independientes plantean con más frecuencia sobre el cumplimiento de la tasa turística europea, respondidas en base a las normas publicadas y no al resumen de la prensa especializada.