L'avis de rejet de débit qui est apparu sur le portail de votre acquéreur la semaine dernière fait partie des quelque cinq millions de cas traités par le secteur du voyage et de l'hôtellerie en 2024. La vraie question n'est pas de savoir si vous en recevrez d'autres, mais si vous contestez les bons, si vous fournissez les preuves qui permettent réellement de gagner, et si le rythme auquel vous les perdez est sur le point de vous faire basculer dans la nouvelle tranche de pénalités du programme de surveillance des acquéreurs Visa, entré en vigueur en janvier 2026.

Les rétrofacturations hôtelières constituent la catégorie la moins bien comprise de la finance hôtelière indépendante. L'équipe comptable les considère comme une nuisance opérationnelle. La réception les considère comme un problème de service client. Le directeur général les considère comme une perte irrécupérable. Le fournisseur qui vous propose un contrat annuel à cinq chiffres les considère comme une opportunité de marché. Presque personne au sein de l'hôtel ne les considère pour ce qu'elles sont réellement, à savoir une perte financière mesurable et traitable qui réagit de manière prévisible à un ensemble spécifique d'interventions dont l'efficacité est documentée. Cet article est une lecture pratique, documentée et sans concession sur les interventions qui fonctionnent réellement, les codes de motif Visa et Mastercard que vous rencontrez dans la vie réelle, les modèles de contestation qui permettent de gagner chaque cas, et le plan de 90 jours qu’un seul employé du back-office peut mettre en œuvre pour réduire votre taux de rétrofacturation de soixante pour cent sans payer une seule facture d’agence.

L'état des rétrofacturations dans le secteur hôtelier en 2026

Cinq chiffres constituent le fondement de tout ce qui suit. Quiconque cite des statistiques sur les rétrofacturations spécifiques au secteur hôtelier en dehors de cette fourchette en 2026 se livre à une extrapolation.

Le taux de rétrofacturation dans le secteur du voyage et de l'hôtellerie s'élevait à 0,916 % en 2024, contre 0,1 % en 2023. Soit une hausse de 816 % d'une année sur l'autre. Ces données sont issues des statistiques sectorielles 2025 de Chargeflow, s'appuyant sur l'ensemble de données trimestrielles de Sift relatives à la fraude au quatrième trimestre 2024. Environ cinq millions de rétrofacturations ont été traitées dans la catégorie des voyages et de l'hôtellerie en 2024. Le taux de base s'est stabilisé en 2025 et au début de 2026, mais la croissance d'une année sur l'autre, qui l'a fait passer d'une erreur d'arrondi à la catégorie la plus surveillée dans le domaine des paiements, constitue l'un des bouleversements les plus importants que le monde des rétrofacturations ait connus depuis le changement de tendance en matière de fraude CNP en 2017.

Le secteur des voyages et de l'hôtellerie affiche la valeur moyenne de rejet de débit la plus élevée de tous les secteurs, à 120 dollars. L'étude de Mastercard de 2025 sur le coût des rejets de débit donne ce chiffre de manière explicite. Vient ensuite le commerce de détail avec 84 dollars, puis les catégories à haut risque (jeux d'argent, jeux vidéo, cryptomonnaies) avec environ 99 dollars. La catégorie hôtellerie se place en tête car les réservations individuelles sont intrinsèquement plus importantes qu'un achat de détail classique, et parce que les plateformes de réservation tierces (Booking.com, Expedia, Hotels.com, Agoda) acheminent une part significative des réclamations des clients vers la banque du titulaire de la carte plutôt que vers la réception de l'hôtel.

Le coût total par rejet de débit pour le secteur du voyage et de l'hôtellerie s'élève à environ 450 $, soit 3,75 fois la valeur nominale. Le même ensemble de données de Chargeflow estime ce chiffre global à 450 $ une fois pris en compte la perte de chiffre d'affaires (la nuitée que vous ne pouvez pas revendre après le litige), les frais de rejet de débit facturés par l'émetteur à votre acquéreur et répercutés (généralement entre 15 et 50 $), le coût en temps pour le commerçant lié à la préparation de la réponse au litige (une à trois heures par dossier, en tenant compte du coût total du personnel), et la « taxe de friction » sur les opérations. Le multiplicateur de 3,75 est le chiffre le plus sous-estimé dans la finance hôtelière indépendante et le chiffre le plus important pour attirer l'attention du directeur général.

La fraude amicale représente environ 75 à 79 % de tous les rejets de débit hôteliers. La « fraude amicale » est le terme technique désignant le cas où un titulaire de carte légitime conteste un débit qu’il a effectivement effectué et consommé. Les données sectorielles d’Autohost et la documentation Visa CE 3.0 s’inscrivent toutes deux dans cette fourchette. Cela ne signifie pas que vos clients sont malhonnêtes. Cela signifie simplement que le processus de contestation au sein de l'application bancaire du titulaire de la carte est désormais suffisamment fluide pour que celui-ci y ait recours avant même de se présenter à votre réception, en particulier pour les frais qu'il n'a pas personnellement constatés au moment où ils ont été facturés (frais de séjour, frais de non-présentation, frais de dommages, articles du minibar).

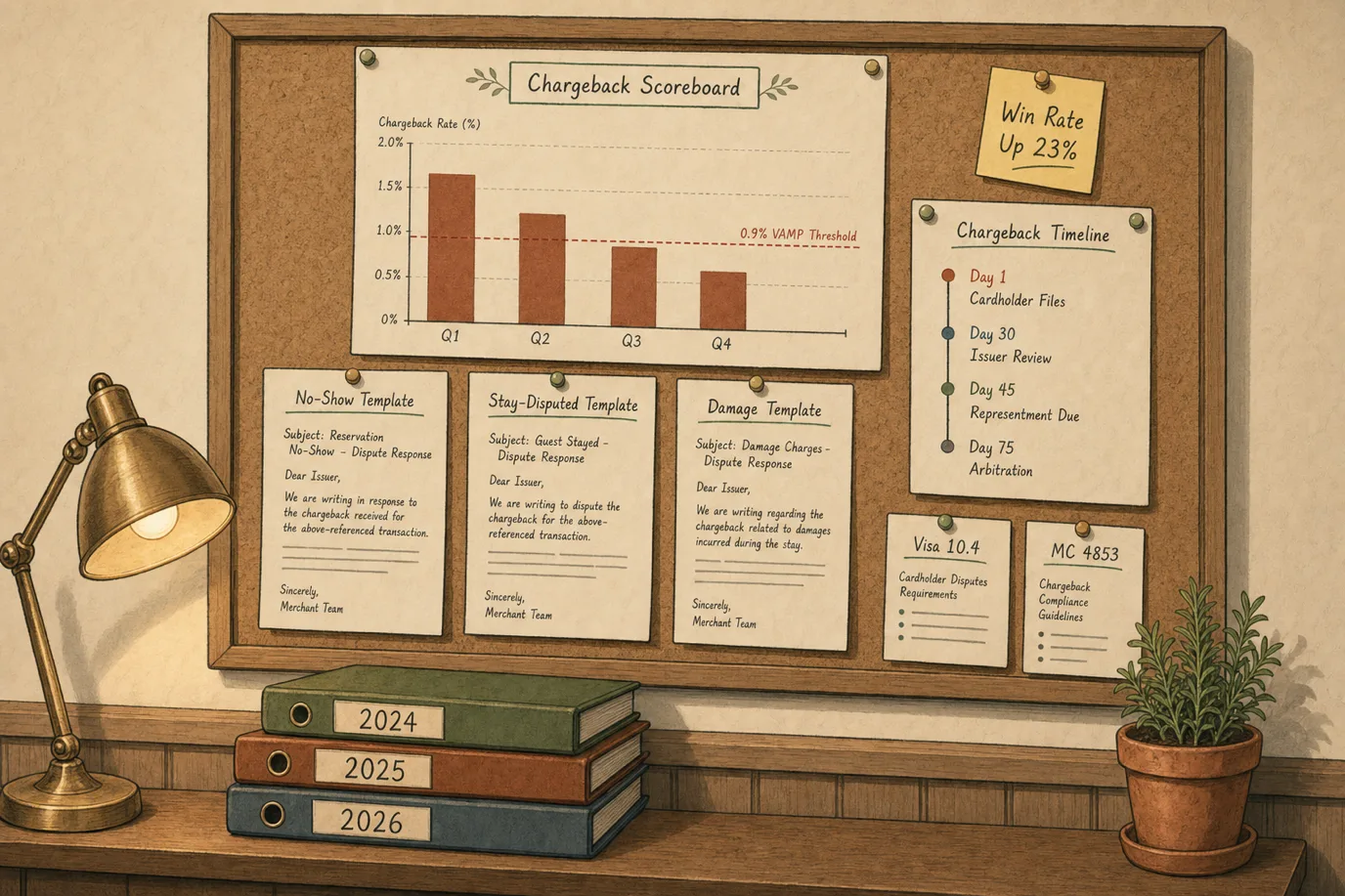

La nouvelle pénalité d'application du programme VAMP de Visa s'élève à 10 $ par transaction contestée ou frauduleuse. Cette mesure entrera en vigueur le 1er octobre 2025 pour les commerçants participant au programme, et le seuil sera ramené à un taux VAMP de 0,9 % pour les commerçants « excessifs » à compter du 1er janvier 2026 (contre 1,5 % en 2025). Au niveau de l’acquéreur, le seuil « au-dessus de la norme » s’applique à partir de 0,3 % et le seuil « excessif » à partir de 0,5 %. En conséquence, un hôtel affichant un taux historique de rétrofacturation de 1,0 % ne paie plus simplement les frais d’acquéreur, mais ces frais majorés de 10 $ par rétrofacturation, auxquels s’ajoute la pénalité mensuelle de l’acquéreur pour dépassement du seuil. L’année 2024, avec ses cinq millions de rétrofacturations dans le secteur du voyage, vient de devenir considérablement plus coûteuse à gérer.

Ces cinq chiffres racontent une histoire cohérente. Le taux de base est élevé, le coût par événement est élevé, la cause est principalement la fraude amicale, et les règles du réseau qui régissent tout cela se sont manifestement durcies en 2025 et 2026. Une réduction de 60 % est réalisable. L'article ci-dessous explique comment.

Les codes de motif auxquels vous êtes réellement confrontés

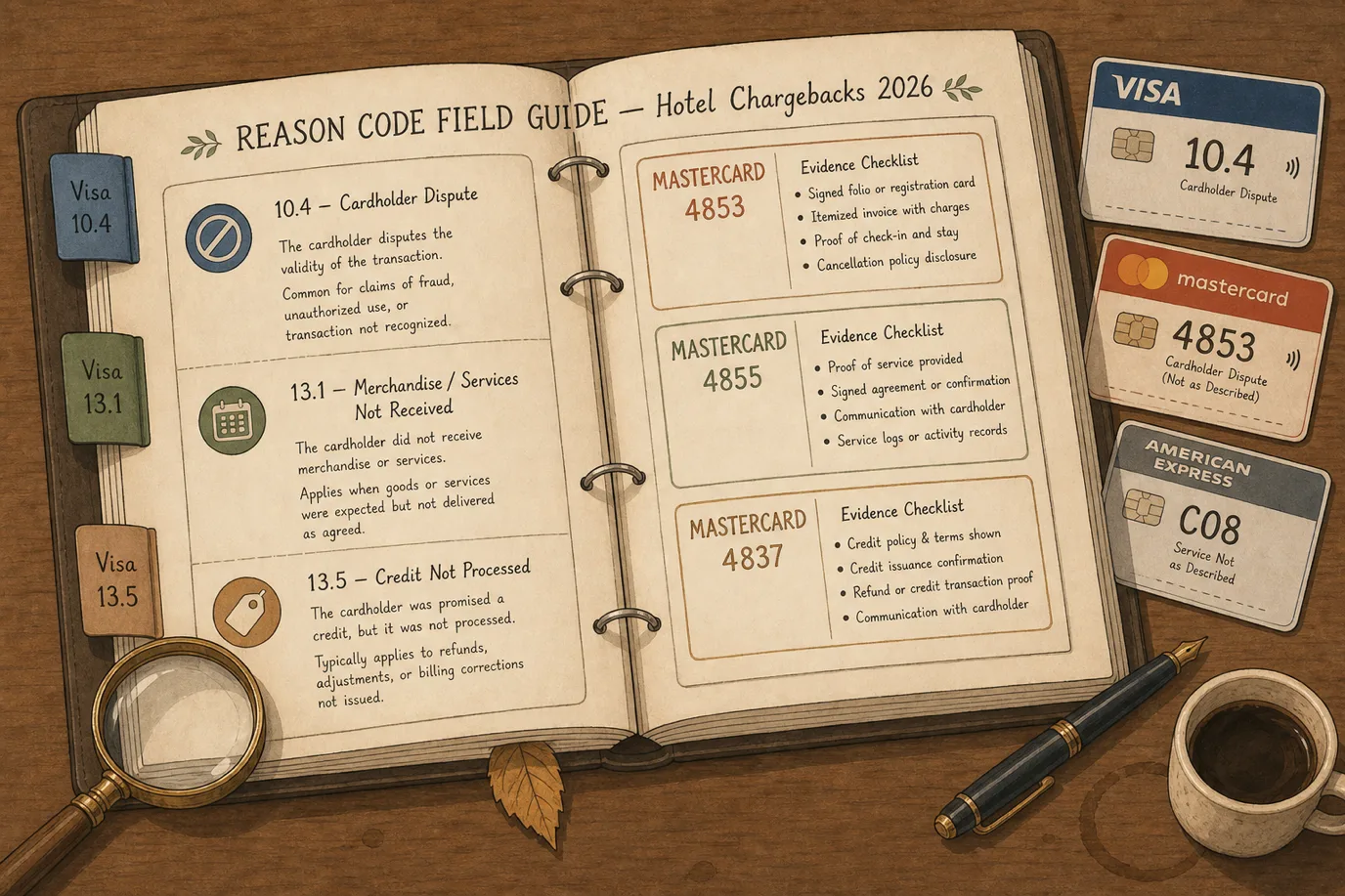

Chaque rejet de débit s'accompagne d'un code de motif qui détermine quelle preuve l'emportera. L'erreur que les hôtels commettent régulièrement est de traiter les rejets de débit de manière générique et d'envoyer des dossiers de preuve standardisés. Le code de motif est le diagnostic. Envoyez la mauvaise preuve et le litige sera perdu, quelle que soit la solidité de votre dossier. Neuf codes de motif couvrent environ 95 % des rejets de débit des hôtels indépendants en 2026.

Visa 10.4 - Autre fraude, environnement sans carte

Le code le plus courant. Utilisé lorsque le titulaire de la carte affirme ne pas avoir autorisé ou participé à une transaction sans présentation de la carte. Dans la réalité hôtelière, ce code regroupe tous les litiges de fraude amicale concernant les réservations en ligne, les réservations par des tiers et les litiges post-séjour déposés via l'application bancaire du titulaire de la carte. Le titulaire de la carte a généralement effectué la réservation et séjourné dans l'établissement, mais dépose une réclamation pour fraude car le processus de litige dans l'application le dirige automatiquement vers cette option.

Ce qui fait la différence : Visa Compelling Evidence 3.0 si l'établissement dispose de l'historique des achats du titulaire de la carte, ce qui constitue le principal levier tactique pour la défense contre les rejets de débit en 2026 (abordé en détail ci-dessous). Sans CE 3.0, le litige peut être gagné avec une preuve d'autorisation, une correspondance d'adresse, l'adresse IP au moment de la réservation, un formulaire d'autorisation signé à l'arrivée et une correspondance d'identité lors de l'enregistrement, mais le taux de réussite est nettement inférieur.

Visa 13.1 - Marchandises / services non reçus

Le litige « Je n'ai pas séjourné ». Le titulaire de la carte affirme que le service n'a pas été fourni. Dans le contexte hôtelier, ce motif est le plus souvent utilisé lorsque le séjour a bien eu lieu mais que le titulaire de la carte l'a véritablement oublié, lorsqu'une réservation effectuée par un tiers l'a induit en erreur quant à l'établissement auquel la facture se rapporte, ou comme reformulation tactique d'une réclamation concernant un service.

Ce qui fait gagner : la fiche d'enregistrement ou la signature d'autorisation numérique, les registres d'accès aux chambres, la consommation en chambre (minibar, service en chambre, parking), les enregistrements MAC du Wi-Fi connecté, les communications post-séjour (e-mail de remerciement ouvert, questionnaire renvoyé) et, idéalement, une photo claire de la pièce d'identité du client faisant correspondre avec le nom du titulaire de la carte. Moins vous en avez, plus votre taux de réussite est faible . Plus vous en avez, plus il est élevé.

Visa 13.3 - Marchandises ou services non conformes à la description ou défectueux

Le litige « la chambre ne ressemblait en rien aux photos ». Le titulaire de la carte reconnaît le séjour mais affirme que le produit était nettement moins bon que ce qui était présenté. La difficulté réside dans le fait que « non conforme à la description » est en partie subjectif et qu’un titulaire de carte déterminé peut presque toujours construire un récit.

Ce qui fait pencher la balance en votre faveur : des photos de la chambre réelle datant de l'enregistrement ou de la période du séjour, la liste réelle des équipements figurant sur votre moteur de réservation à la date de la réservation (et non aujourd'hui, car les équipements changent), des avis publics d'autres clients de la même période confirmant que l'établissement fonctionnait comme décrit, et toute communication pendant le séjour où le client a eu l'occasion de soulever le problème auprès de l'établissement et l'a fait ou non.

Visa 13.5 - Fausse déclaration

Moins courant mais plus difficile à gagner. Le titulaire de la carte affirme que le commerçant a présenté de manière trompeuse les conditions de vente (prix, équipements inclus, politique d'annulation, taxes, frais). L'exemple le plus clair : le titulaire de la carte réserve un tarif « annulation gratuite », annule avec trois heures de retard, se voit facturer des frais d'annulation et conteste en affirmant que la politique d'annulation n'était pas clairement indiquée.

Ce qui fait la différence : une capture d'écran des conditions exactes du tarif sur le moteur de réservation au moment de la réservation, l'e-mail de confirmation incluant la politique dans son intégralité, et l'horodatage de toute demande d'annulation. La défense repose entièrement sur votre capacité à prouver ce qui était visible à l'écran à la date de la réservation.

Visa 13.6 - Crédit non traité

Le litige « Je devais recevoir un remboursement et je ne l'ai jamais reçu ». Souvent techniquement justifié, souvent résolu en effectuant le remboursement dû au titulaire de la carte (ce qui rend le litige sans objet une fois le crédit enregistré), et parfois un malentendu où le remboursement a été effectué mais n'est pas encore visible pour le titulaire de la carte.

Ce qui fait la différence : le code d'autorisation de remboursement et la date, une capture d'écran du remboursement traité dans votre PMS ou votre passerelle de paiement, et idéalement une notification envoyée au titulaire de la carte confirmant le remboursement. Si le remboursement n'a effectivement pas été traité, effectuez-le immédiatement et utilisez-le comme preuve de votre réclamation.

Visa 13.7 - Marchandises / services annulés

Le titulaire de la carte a annulé la réservation ou le service et conteste le débit. Ce point est étroitement lié au 13.5 mais concerne spécifiquement un cas d'annulation. Il est le plus souvent utilisé pour contester les frais de non-présentation, les frais d'annulation tardive et les tarifs non remboursables.

Arguments gagnants : identiques à ceux de la section 13.5, plus la preuve explicite de l'acceptation de la politique d'annulation lors de la réservation (une case à cocher validée par un clic est nettement plus convaincante qu'une politique noyée dans l'e-mail de confirmation).

Mastercard 4853 - Litige du titulaire de la carte

Code fourre-tout de Mastercard pour les litiges avec les consommateurs. Il comprend des sous-catégories telles que « Frais d'hôtel pour non-présentation », « Biens ou services non fournis », « Biens ou services non conformes à la description ou défectueux », « Produits contrefaits », « Abonnement annulé », « Crédit non traité » et « Transaction non finalisée ». Chaque sous-catégorie nécessite des preuves différentes. La plus courante dans le contexte hôtelier est la sous-catégorie « Frais de non-présentation à l'hôtel » relevant des règles du service de réservation garantie de Mastercard.

Ce qui fait la différence pour le cas particulier des « frais d’hôtel pour non-présentation » : des documents prouvant que vous avez informé le titulaire de la carte des frais de non-présentation au moment de la réservation, que le titulaire de la carte répondait aux critères d’application de ces frais (la réservation a été confirmée, le délai d’annulation s’est écoulé sans demande d’annulation, le client ne s’est pas présenté) et que les frais facturés correspondent exactement à la politique affichée. Le chapitre du guide Mastercard sur les rétrofacturations consacré à l’hébergement contient la liste des documents à fournir mot pour mot.

Mastercard 4855 - Biens ou services non fournis

L'équivalent Mastercard de la clause Visa 13.1 dans son sens fondamental. Le titulaire de la carte affirme que le service n'a pas été fourni. La logique de contestation spécifique aux hôtels est la même que pour la clause Visa 13.1 : prouver que le séjour a bien eu lieu ou prouver que la politique d'annulation a été communiquée et que les frais facturés sont corrects.

Mastercard 4837 - Absence d'autorisation du titulaire de la carte

Utilisé lorsque le titulaire de la carte affirme ne pas avoir autorisé la transaction. Fonctionnellement, l'équivalent Mastercard de Visa 10.4 dans de nombreux cas. La défense utilise des preuves de la présence du titulaire de la carte (autorisation signée lors de l'enregistrement, puce EMV si la carte était physiquement présente, correspondance AVS/CVV en cas de CNP), la preuve de la communication du titulaire de la carte concernant la réservation, et (pour Mastercard) le cadre « Mastercard Compelling Evidence » qui reflète mais n'est pas identique à CE 3.0.

Les changements de réglementation de 2023 à 2026 que vous devez connaître

Deux modifications réglementaires ont considérablement modifié la rentabilité des rétrofacturations pour les hôtels au cours des 36 derniers mois. Toutes deux sont dictées par les réseaux, toutes deux sont documentées et toutes deux sont non négociables. Opérer en 2026 sans les comprendre revient à opérer à l'aveuglette.

Visa Compelling Evidence 3.0

CE 3.0 a été lancé le 15 avril 2023 en réponse de Visa au problème de la fraude amicale (code de motif 10.4). Le mécanisme est d'une grande élégance structurelle. Si un commerçant peut démontrer que le titulaire de la carte a un historique d'achats chez lui correspondant à des éléments de données spécifiques sur plusieurs transactions antérieures non contestées, le litige est invalidé et la responsabilité revient à l'émetteur.

Les exigences spécifiques : le commerçant doit identifier deux transactions antérieures non contestées du même titulaire de carte, datant de 120 à 365 jours avant la transaction contestée, qui n’ont pas été précédemment signalées comme frauduleuses. Pour les trois transactions (celle contestée et les deux précédentes), au moins deux éléments de données doivent correspondre. Les éléments de données éligibles sont : le compte client ou l'identifiant de connexion, l'adresse de livraison, l'identifiant ou l'empreinte digitale de l'appareil, et l'adresse IP. Au moins l'un des deux éléments correspondants doit être soit l'adresse IP, soit l'identifiant ou l'empreinte digitale de l'appareil.

D'importantes améliorations en matière d'automatisation ont été mises en service le 17 octobre 2025. Les transactions Visa Secure et Visa Data Only sont désormais automatiquement éligibles à la norme CE 3.0 dans toutes les grandes régions, ce qui signifie que le commerçant n'a pas besoin de soumettre manuellement des preuves pour les transactions qui comportent déjà la charge utile d'authentification Visa Secure. La combinaison de la norme CE 3.0 et des transactions authentifiées par 3DS constitue la défense pré-litige la plus solide disponible en 2026 pour tout hôtel accueillant des clients réguliers.

Le cadre honnête de l'hôtellerie : CE 3.0 est conçu pour le commerce numérique avec des titulaires de carte à haute fréquence. Les hôtels présentant un taux élevé de clients fidèles (hôtels de fidélité, hôtels de long séjour, hôtels avec comptes d'entreprise) sont, par nature, les grands gagnants de CE 3.0. Les hôtels où la plupart des clients sont des voyageurs d'agrément de passage pour la première fois ont structurellement plus de mal à se qualifier, car il n'y a pas de transactions antérieures à présenter. Il est important de connaître cette asymétrie et d'en tenir compte dans la conception (plus d'informations sur l'argumentaire d'adhésion au programme de fidélité lors de l'enregistrement ci-dessous).

Programme de surveillance des acquéreurs Visa (VAMP)

Le VAMP est entré en vigueur le 1er avril 2025, regroupant quatre programmes Visa distincts (VDMP, VFMP, VFMP 3DS, DGMFM) en un cadre unique de surveillance des litiges et de la fraude. La période de consultation de six mois a pris fin le 1er octobre 2025 et des pénalités d'application de 10 $ par transaction contestée s'appliquent depuis lors.

Les seuils de « commerçant excessif » ont été resserrés le 1er janvier 2026, passant du niveau de la phase 1 (ratio VAMP de 1,5 %) à un ratio de 0,9 %. Au niveau de l’acquéreur, le seuil « au-dessus de la norme » s’applique à partir de 0,3 % et le seuil « excessif » à partir de 0,5 %. Le ratio VAMP unique combine les rapports de fraude TC40 et les contestations non liées à la fraude par rapport au total des ventes sans présence physique de la carte, ce qui élimine la possibilité historique de contournement où un commerçant pouvait se situer individuellement en dessous du seuil de fraude et en dessous du seuil de contestation, mais dont les effets se cumulaient sur les deux.

Conséquence pratique pour un hôtel indépendant : un établissement fonctionnant au taux de rejet de débit moyen du secteur post-2024 de 0,916 % se trouve désormais à 0,016 point de pourcentage du seuil « excessif » pour les commerçants. Un hôtel de 50 chambres traitant un volume CNP annuel de 4 millions de dollars, avec une valeur moyenne de litige de 120 dollars, enregistre environ 500 rejets de débit par an, ce qui représente une exposition annuelle de 60 000 dollars en valeur nominale, 5 000 dollars supplémentaires de pénalités VAMP au nouveau taux, et un risque significatif d’être intégré au programme avec des exigences de remédiation obligatoires et une augmentation des frais au niveau de l’acquéreur. Il s'agit là d'un chiffre réel auquel les hôtels seront confrontés en 2026, et c'est l'argument financier qui justifie de prendre au sérieux les mesures d'intervention ci-dessous.

Les quatre habitudes de votre hôtel qui génèrent actuellement des rejets de paiement

Avant de faire appel à un prestataire de services de gestion des contestations, à un service de résolution des litiges ou à un logiciel coûteux, quatre habitudes opérationnelles courantes dans les hôtels indépendants génèrent un risque disproportionné de rétrofacturation. Corrigez-les et le reste du travail deviendra plus facile. Ignorez-les et le reste du travail sera en partie vain.

1. La politique n'a pas été signée ou mise en avant

Les politiques d'annulation et les frais de non-présentation sont les frais les plus contestés dans l'hôtellerie indépendante. L'erreur opérationnelle la plus courante : l'e-mail de confirmation de réservation contient la politique enfouie dans la section sept sur quatorze, le client ne la lit jamais, l'annulation intervient tardivement, les frais sont facturés, et le client conteste en affirmant que la politique n'a « pas été divulguée ». Sous les codes de motif 13.5 (Fausse déclaration), 13.7 (Services annulés) ou Mastercard 4853 (Frais de non-présentation à l’hôtel), le litige est souvent gagné car le commerçant ne peut pas prouver que le titulaire de la carte a explicitement accepté la politique.

La solution consiste en deux mesures. Premièrement, sur le moteur de réservation, les conditions d’annulation doivent être affichées en ligne à côté du tarif (et non derrière un lien « détails ») et le titulaire de la carte doit accepter explicitement ces conditions via une case à cocher qui enregistre la date et l’heure de l’acceptation dans le dossier de réservation. Deuxièmement, dans l'e-mail de confirmation, la politique doit apparaître dans les 200 premiers caractères du corps du message (au-dessus de la ligne de flottaison sur l'aperçu mobile), et non dans un bloc en bas de page. Ces deux modifications sont des modifications CSS et de contenu, et non des projets d'ingénierie. Elles améliorent toutes deux de manière significative les taux de réussite dans les litiges liés à la politique.

2. Mauvaise gestion des préautorisations

Les règles d'hébergement de Visa et Mastercard exigent que les autorisations estimées à l'arrivée soient suivies d'autorisations supplémentaires à mesure que les frais s'accumulent pendant le séjour, et que le montant final du règlement ne dépasse pas la somme de toutes les autorisations de plus de quinze pour cent. Si vous réglez une facture d'hôtel dépassant de plus de 15 % la somme des autorisations, vous créez automatiquement un rejet de débit valide sous le code de motif 11.3 (Absence d'autorisation). Mastercard exige le règlement dans les 24 heures suivant le départ pour les transactions d'hébergement, après quoi le droit de rejet de débit en vertu des règles de réautorisation s'applique.

Le comportement par défaut de la plupart des déploiements de PMS indépendants gère l'autorisation initiale à l'arrivée et le règlement final au départ, mais ne déclenche pas de manière fiable les autorisations incrémentielles pour les frais engagés pendant le séjour. La solution consiste à configurer le PMS pour qu'il envoie une demande d'autorisation incrémentielle à la passerelle de paiement chaque fois qu'un ajout au compte dépasse soit un seuil fixe (par exemple, cinquante euros), soit un pourcentage de l'autorisation initiale (par exemple, dix pour cent du coût estimé du séjour). La documentation Visa relative à l'hébergement prend en charge jusqu'à cent autorisations supplémentaires par transaction. C'est la discipline opérationnelle qui constitue la contrainte, et non la limite technique.

3. Remboursement traité hors carte ou non effectué rapidement

Exemple concret : un client annule une réservation non remboursable pendant la période d'annulation, l'établissement accepte de lui accorder un remboursement à titre commercial, et l'auditeur de nuit traite le remboursement comme un ajustement de caisse dans le folio du PMS plutôt que comme une transaction de crédit sur la carte d'origine. Le client ne voit aucun crédit sur son relevé, conteste le débit sous le code de motif 13.6 (Crédit non traité), l'hôtel ne peut pas faire valoir un crédit du réseau de paiement car aucun n'a été émis, et la contestation aboutit. L'argent a bien été restitué au client, en espèces ou sous forme de crédit pour un séjour futur, mais la banque du titulaire de la carte ne reconnaît qu'un crédit reversé sur la carte.

La solution réside à la fois dans la politique et la configuration : tout remboursement approuvé doit être traité comme un crédit versé sur la carte d'origine utilisée pour le paiement, le code de référence du crédit étant consigné dans les notes de réservation. Si la carte d'origine n'est plus valide (compte clôturé, carte expirée), les règles du réseau autorisent le crédit sur une autre carte, à condition que le consentement du titulaire soit documenté. Les remboursements en espèces et les crédits pour un séjour futur sont acceptables sur le plan opérationnel, mais ils ne protègent pas contre une contestation au titre du code 13.6, et l'hôtel doit en être conscient.

4. Description vague sur le relevé du client

Le titulaire de la carte ouvre son relevé, voit « HTL CRP 1234 LAS VEGAS », ne reconnaît pas cette mention et conteste le paiement. La réservation effective concernait « The Hollyhock Boutique Hotel, Las Vegas », effectuée via un site tiers trois mois plus tôt, et le titulaire de la carte a oublié ce voyage. Il s'agit du rejet de débit le plus évitable de toute la catégorie et l'un des plus courants.

La solution consiste à configurer le descriptif dans votre passerelle de paiement de manière à inclure le nom de marque reconnaissable et la ville dans les 16 premiers caractères (ce qui correspond à la longueur autorisée sur la plupart des relevés des émetteurs), et à inclure un numéro de téléphone joignable par le titulaire de la carte. La plupart des passerelles de paiement permettent de personnaliser le descriptif . Très peu d’hôtels en tirent réellement parti. Cela ne demande qu’un ticket d’assistance de quinze minutes auprès de votre passerelle de paiement. La réduction des contestations liées au descriptif est généralement de vingt à trente pour cent.

Les modèles de réponse aux contestations qui permettent réellement de gagner

Une fois qu’un rejet de débit est reçu, la réponse de contestation est le seul document qui détermine si l’hôtel conserve l’argent. L’erreur que commettent les hôtels est d’envoyer une lettre générique accompagnée d’une capture d’écran de la réservation. Le code de motif détermine les preuves . Les preuves déterminent le taux de réussite. Cinq modèles couvrent la majeure partie des litiges hôteliers. Chacun porte le nom du code de motif auquel il s’adresse et répertorie les documents à joindre.

Modèle 1 : Frais de non-présentation (Mastercard 4853 Frais de non-présentation à l'hôtel, Visa 13.7)

Utilisez ce modèle lorsque le rejet de débit concerne des frais de non-présentation ou des frais d'annulation tardive. La défense repose sur trois piliers : la politique a été communiquée et explicitement acceptée, le client ne s'est pas présenté dans le délai prévu par la politique, et les frais facturés correspondent exactement à la politique.

Documents à joindre : (1) une capture d'écran du moteur de réservation montrant la politique d'annulation affichée en ligne avec le tarif au moment de la réservation ; (2) l'e-mail de confirmation de réservation avec horodatage, indiquant la politique dans le corps du message ; (3) la preuve de l'acceptation explicite de la politique (case cochée ou autorisation signée) avec date et heure ; (4) le texte de la politique d'annulation lui-même dans la langue dans laquelle le client a effectué la réservation ; (5) une preuve horodatée indiquant que le délai de non-présentation s'est écoulé sans que le client ne se soit enregistré (le statut de la chambre est resté « libre - prête » ou « libre - arrivée prévue » après l'heure limite) ; (6) la facture indiquant le montant exact des frais facturés et confirmant qu'il correspond à la politique communiquée.

Taux de réussite attendu lorsque les six documents sont présents : 70 à 80 %. Avec uniquement l'e-mail de confirmation et la facture (ce qui est généralement le cas par défaut dans les hôtels) : 20 à 30 %.

Modèle 2 : Séjour effectué mais contesté (Visa 10.4, Mastercard 4853 Biens ou services non fournis)

Utilisez ce modèle lorsque le client a effectivement séjourné et conteste désormais la transaction en invoquant une fraude ou un service non fourni. Il s'agit du scénario le plus courant en matière de fraude amicale et du modèle le plus fréquent dans le registre des rétrofacturations de tout hôtel indépendant.

Documents à joindre : (1) la fiche d'enregistrement ou le formulaire d'autorisation numérique signé lors de l'enregistrement, sur lequel le nom du titulaire de la carte correspond à celui figurant dans le dossier ; (2) une photo ou un scan de la pièce d'identité du client, dont le nom correspond à celui du titulaire de la carte (lorsque la juridiction l'autorise) ; (3) le journal d'activation de la clé de chambre indiquant que le client a accédé à la chambre ; (4) les relevés de consommation en chambre (frais de minibar, commandes au service d'étage, parking, spa, restauration) ; (5) les relevés de connexion au Wi-Fi ou au portail client (adresse MAC, empreinte digitale de l'appareil) ; (6) toute communication avec le client pendant le séjour (demandes d'entretien ménager, conversations à la réception enregistrées dans le PMS, commandes au service d'étage) ; (7) pour les clients fidèles, le dossier de preuves Visa CE 3.0 comprenant deux transactions antérieures incontestées avec des éléments de données correspondants (il s'agit de la preuve la plus solide en 2026 pour les hôtels accueillant des clients fidèles).

Taux de réussite attendu avec le dossier de preuves CE 3.0 : supérieur à 80 % sur 10,4 cas. Sans celui-ci, mais avec les preuves opérationnelles (1 à 6) : 50 à 60 %.

Modèle 3 : Litige concernant des dommages ou des frais accessoires (Visa 13.3, 13.5, Mastercard 4853 Biens ou services non conformes à la description)

Utilisez ce modèle lorsque le client conteste des frais de dommages, des frais accessoires ajoutés après le départ, ou tout autre frais au-delà du prix de la chambre et des taxes que le client prétend désormais non autorisés ou injustifiés.

Documents à joindre : (1) une photo horodatée des dommages (la lampe cassée, la marque de brûlure sur le matelas, le peignoir manquant) sur laquelle le numéro de chambre et la date sont visibles ou encodés dans les métadonnées ; (2) le rapport d'incident du service d'entretien ou le ticket de maintenance enregistré au moment où le dommage a été découvert ; (3) la politique publiée par l'établissement concernant les dommages et les frais accessoires telle qu'elle apparaissait sur le moteur de réservation et sur la fiche d'enregistrement ; (4) toute communication avec le client avant l'application des frais (l'e-mail de courtoisie indiquant « nous avons constaté X, les frais s'élèvent à Y, ceux-ci seront facturés dans 48 heures sauf si vous répondez ») ; (5) la facture ou le devis correspondant au coût réel de la réparation ou du remplacement, démontrant que les frais sont proportionnés.

Les hôtels perdent régulièrement les litiges liés aux dommages car ils ne peuvent pas produire la photo horodatée prise au moment où le dommage a été constaté. Le changement opérationnel le plus utile consiste à fournir aux femmes de chambre une tablette ou un téléphone équipé d’un appareil photo et d’un processus de prise de photo des incidents en un seul clic, qui horodate la photo et la relie à la chambre.

Modèle 4 : Litige concernant la politique d'annulation (Visa 13.5, 13.7, Mastercard 4853 Fausse déclaration)

Utilisez ce modèle lorsque le client conteste l'application de frais d'annulation ou d'un tarif non remboursable. La défense est pour l'essentiel la même que celle du modèle 1, mais met davantage l'accent sur le texte exact de la politique qui était visible au moment de la réservation.

Documents à joindre : (1) le nom et la description du plan tarifaire tels qu'ils apparaissaient sur le moteur de réservation à la date de la réservation (et non aujourd'hui, car les plans tarifaires changent) ; (2) le texte de la politique d'annulation dans la langue dans laquelle le client a effectué la réservation ; (3) le relevé de reconnaissance explicite ; (4) l'e-mail de confirmation ; (5) l'horodatage de l'annulation issu de la demande du client (le cas échéant) par rapport à la date limite de la politique ; (6) toute communication entre l'établissement et le client concernant l'annulation.

Modèle 5 : Litiges relatifs aux frais de séjour, aux frais de service et aux suppléments

Utilisez ce modèle lorsque le client conteste des frais facturés séparément et ajoutés au tarif de la chambre (frais de séjour, frais de destination, frais de service, surtaxe énergétique). L'attention réglementaire portée de 2024 à 2026 aux « frais abusifs » aux États-Unis (règle de la Commission fédérale du commerce sur les frais cachés, en vigueur à compter du 12 mai 2025) a renforcé les critères de ce qui est considéré comme une divulgation adéquate.

Documents à joindre : (1) capture d'écran du moteur de réservation montrant les frais détaillés et inclus dans le total affiché au client avant la confirmation de la réservation ; (2) l'e-mail de confirmation détaillant les frais ; (3) la fiche d'enregistrement indiquant que les frais ont été acceptés lors de l'enregistrement ; (4) la facture indiquant les frais facturés pour le montant exact communiqué. Les nouvelles règles américaines exigent que les frais soient affichés dans le total général, et non ajoutés lors du paiement . La capture d'écran du processus de réservation constitue donc désormais la preuve la plus importante. Les établissements qui ont mis à jour leurs moteurs de réservation avant la date d'entrée en vigueur de mai 2025 disposent d'une défense structurellement plus solide . Ceux qui ne l'ont pas fait perdent des litiges qu'ils auraient remportés sous l'ancien régime.

Prévention des rétrofacturations - L'assurance la moins chère en 2026

Trois outils d'intervention pré-contestation opèrent dans le délai compris entre le moment où le titulaire de la carte initie une contestation dans son application bancaire et celui où la contestation se formalise en une contestation. Si le commerçant résout la contestation pendant ce délai, la contestation n'est jamais comptabilisée, le taux VAMP n'est pas affecté et le titulaire de la carte accepte généralement le remboursement sans escalade.

Visa Rapid Dispute Resolution (RDR)

Le RDR est automatisé. Le commerçant définit des règles (remboursement automatique si la valeur du litige est inférieure à X dollars, remboursement automatique si le code de motif est 13.6, acceptation de tous les litiges de l'émetteur Y, etc.) et Visa applique ces règles en temps réel dès le moment où le litige est initié. Le coût par événement est fixé par l’acquéreur et s’élève à environ 4 à 15 dollars par litige résolu, variant selon le code MCC. Le délai de résolution est de trois secondes. L’argument marketing du fournisseur est que le RDR prévient automatiquement jusqu’à 71 % des litiges Visa . Dans la pratique, pour le secteur du voyage et de l’hôtellerie, le taux se situe plutôt entre 30 et 50 %, car les litiges hôteliers ont tendance à porter sur des montants plus élevés et les opérateurs ne sont pas disposés à rembourser automatiquement la totalité des montants.

L'utilisation la plus judicieuse du RDR pour un hôtel indépendant : configurer le remboursement automatique pour tous les litiges inférieurs à 50 $ (lorsque le coût de la réponse au litige est proche ou supérieur au montant contesté) et pour tous les litiges de type 13.6 (Crédit non traité) (lorsque le titulaire de la carte a presque certainement raison de penser qu'un remboursement lui est dû). Ces deux règles sont irréprochables sur le plan économique et elles éliminent une part significative du volume de litiges de la file d'attente.

Verifi CDRN (Cardholder Dispute Resolution Network)

Le CDRN est un système manuel axé sur les États-Unis. Lorsqu'un titulaire de carte Visa conteste une transaction, le CDRN alerte le commerçant dans un délai d'environ soixante-douze heures et lui accorde un délai pour résoudre le litige (généralement en effectuant un remboursement) avant que le rejet de débit ne soit officialisé. Le coût par événement est généralement compris entre 25 et 40 dollars par alerte. Le commerçant doit agir dans ce délai, sinon les frais d'alerte sont facturés et le rejet de débit est tout de même effectué.

Alertes Ethoca (Mastercard)

Ethoca est l'équivalent Mastercard du CDRN. Les alertes sont envoyées dans les 24 à 48 heures suivant le début de la contestation, le délai de résolution est tout aussi court et le coût par événement est comparable. Ethoca couvre un plus grand nombre d'émetteurs à l'échelle mondiale (plus de 5 000 banques) que le CDRN et constitue le choix privilégié des commerçants dont la clientèle est majoritairement européenne.

La pile de déviation (quand les chiffres parlent d'eux-mêmes)

Le calcul honnête du rapport coût-bénéfice pour un hôtel indépendant de 50 à 200 chambres fonctionnant au taux de rejet de paiement actuel du secteur : les frais d’abonnement aux alertes plus les frais de résolution par événement sont rentabilisés à partir d’environ sept à dix rejets de paiement par mois, après quoi chaque rejet de paiement supplémentaire évité représente un retour positif. Ce seuil est bien inférieur au volume de rétrofacturation de tout établissement se situant près du seuil VAMP de 0,9 %. Le calcul devient plus avantageux à mesure que l'application du VAMP se durcit, car la valeur de la pénalité VAMP évitée pour un litige dévié s'élève désormais à 10 $, plus les coûts opérationnels.

La solution la plus simple pour un hôtel indépendant en 2026 : Visa RDR pour le rejet automatique des transactions de faible valeur, plus Ethoca pour le rejet manuel des transactions Mastercard, avec ajout de CDRN uniquement si le volume de rétrofacturation de l'établissement est suffisamment élevé pour que la couverture marginale des alertes soit rentabilisée. Le coût mensuel total de la plateforme s'élève généralement entre 200 et 800 dollars, en fonction du volume et de la relation avec l'acquéreur, contre une valeur par rejet de litige de 120 dollars (nominal) plus 10 dollars (VAMP) plus 30 dollars (opérationnel), plus le risque asymétrique lié à l'adhésion au programme si vous dépassez le seuil.

Ce que la déviation ne résout pas : la véritable fraude criminelle (les rétrofacturations qui devraient être perdues parce que le titulaire de la carte n’a véritablement pas donné son autorisation), les litiges postérieurs au délai de 72 heures (qui sont formalisés avant que l’alerte ne vous parvienne), et le volume structurel de fraude amicale qui nécessite une représentation CE 3.0 plutôt qu’une résolution pré-litige.

Le calcul d'une réduction de 60 %

La réduction de 60 % mentionnée dans le titre de cet article n'est pas un argument marketing. Il s'agit de la somme de quatre interventions spécifiques, chacune documentée, chacune ayant un impact attendu justifiable. La répartition :

Hygiène des autorisations (15 à 20 % du volume total de rétrofacturations supprimés). La correction de l'écart d'autorisation incrémental, de la configuration des descripteurs et de l'habitude de rembourser hors carte élimine l'ensemble des rétrofacturations générées par des erreurs opérationnelles. La plupart des hôtels indépendants que nous auditons présentent au moins une de ces trois configurations erronées . Beaucoup présentent les trois.

Divulgation et acceptation des conditions générales (réduction de 10 à 15 %). Le fait d’afficher les conditions d’annulation en ligne avec une case à cocher explicite d’acceptation et de les mettre en avant dans les e-mails de confirmation améliore considérablement le taux de réussite pour les litiges de type 13.5, 13.7 et 4853 (non-présentation). Le litige ne disparaît pas, mais le commerçant le remporte au lieu de le perdre.

Prévention des rétrofacturations (réduction de 15 à 20 %). La combinaison RDR et Ethoca détecte de manière fiable une part significative des litiges liés à la fraude amicale et aux erreurs de remboursement dans un délai de 24 à 72 heures avant qu'ils ne soient formalisés.

Contestation CE 3.0 sur les litiges 10.4 (10 à 15 % du total des rétrofacturations annulées). Pour les hôtels dont la clientèle est fidèle, la contestation CE 3.0 sur les cas 10.4 dûment justifiés aboutit à un taux de réussite supérieur à 80 %. Pour les hôtels accueillant principalement des clients de passage, l'amélioration est moindre mais reste significative.

En combinant ces quatre éléments, un hôtel indépendant type peut réduire de manière crédible le volume total de rétrofacturations de 50 à 65 % en 90 jours. Le chiffre de 60 % correspond à la moyenne et à ce qu'un établissement de 100 chambres, avec un taux moyen du secteur de 0,916 %, peut espérer.

Le calcul financier pour cet établissement de 100 chambres : un volume annuel de CNP de 8 millions de dollars, un taux de rétrofacturation de 0,916 % correspond à 73 rétrofacturations par an, une valeur nominale moyenne de 120 dollars représente une perte de 8 760 dollars, un coût total de 450 dollars par rétrofacturation correspond à un coût annuel total de 32 850 dollars. Une réduction de 60 % représente une économie annuelle de 19 710 dollars, pour un investissement d'environ 5 000 à 8 000 dollars en outils et un employé consacrant deux jours par semaine au programme. Le retour sur investissement est inférieur à trois mois.

Panorama des fournisseurs (qui fait quoi exactement)

Le marché des prestataires de services de gestion des rétrofacturations est saturé et les frontières sont floues. Pour un hôtel, les prestataires se répartissent en trois catégories.

Fournisseurs spécialisés dans l'hôtellerie

Sertifi, Canary Technologies et Chargeback Gurus sont les trois acteurs spécialisés dans l'hôtellerie les plus cités. L'étude de cas de Sertifi avec l'InterContinental Buckhead Atlanta fait état d'une réduction de 86 % des rejets de paiement après la mise en œuvre, grâce à leur processus d'autorisation et de signature numériques. Les études de cas publiées par Canary concernant des établissements de milieu de gamme et à services sélectionnés font état de réductions qualitatives sans pourcentages publiés. Chargeback Gurus propose un service de représentation en litige axé sur l’hôtellerie, avec un client comptant 80 hôtels qui rapporte des revenus récupérés trois fois supérieurs à son niveau de référence antérieur et un taux de contestation des litiges passant de 28 % à 52 %.

Le point de vue honnête sur les fournisseurs spécialisés dans l'hôtellerie : les outils opérationnels (autorisation numérique, signature électronique, gestion intégrée des incidents) constituent une réelle valeur ajoutée, car ils permettent de constituer le dossier de preuves que vous devriez autrement constituer manuellement. Le service de gestion des litiges est plus discutable, car la valeur ajoutée par rapport à un processus interne correspond souvent davantage aux coûts de personnel qu’à l’augmentation du taux de réussite. Mettez d’abord en place le processus interne pendant soixante jours pour établir votre référence, puis évaluez si les gains apportés par le fournisseur justifient les frais.

Fournisseurs généraux de services de gestion des rétrofacturations

Riskified, Justt, Chargeflow et Chargebacks911 se situent dans le segment des grands prestataires de paiement et desservent le secteur de l'hôtellerie ainsi que d'autres secteurs verticaux. L'étude de cas publiée par Riskified en collaboration avec Hotelogical fait état d'un taux de réussite des litiges supérieur à 46 %, tout en multipliant par cinq le volume traité avec 40 % de temps d'analyse en moins. Ces prestataires s’intègrent au niveau de la passerelle de paiement et apportent l’automatisation CE 3.0, l’orchestration de la déviation (RDR, CDRN, Ethoca via un tableau de bord unique) et l’automatisation de la réponse aux litiges. La tarification s’établit généralement sous forme de pourcentage des litiges traités (10 à 20 % des revenus récupérés) plus des frais de plateforme, qui peuvent atteindre plusieurs milliers d’euros par mois pour un établissement hôtelier d’envergure.

Modules complémentaires des processeurs de paiement

Stripe Radar, Adyen RevenueProtect et les outils anti-fraude équivalents proposés par les principales passerelles de paiement constituent la défense la moins coûteuse contre la fraude pré-transactionnelle (la catégorie de la fraude criminelle plutôt que celle de la fraude amicale). Ils bloquent les fraudeurs évidents dès l'étape d'autorisation. Ils n'apportent toutefois pas d'aide significative contre la fraude amicale post-séjour, qui représentera l'essentiel du volume de rétrofacturations hôtelières en 2026. La combinaison d'un filtrage anti-fraude par le prestataire de paiement et d'un workflow dédié aux rétrofacturations constitue la solution idéale pour la plupart des hôtels indépendants . Se fier uniquement aux outils intégrés du prestataire laisse un vide important.

L'argument de la « prévention des rétrofacturations par IA »

Presque tous les fournisseurs de ce secteur commercialisent désormais une « prévention des rétrofacturations basée sur l’IA ». Le moteur sous-jacent est presque toujours une combinaison (a) d’un modèle de risque de fraude par gradient boosting lors de l’autorisation, (b) d’un routage de déviation basé sur des règles via RDR, et (c) d’un générateur de contestation CE 3.0 basé sur des modèles. L'appellation « IA » est largement justifiée pour désigner le composant du modèle, mais largement exagérée en tant qu'argument de différenciation, car tous les fournisseurs sérieux sur ce marché font la même chose en coulisses. Si un argumentaire de vente met en avant une « IA propriétaire » sans pouvoir expliquer la famille de modèles, la structure des règles ou la méthodologie publiée pour le taux de réussite, vous achetez du marketing plutôt que du contenu.

Un plan de 90 jours pour réduire les rétrofacturations de 60 %

Le plan ci-dessous suppose qu’un membre du personnel administratif ayant accès au PMS, à la passerelle de paiement et à la relation avec l’acquéreur consacre environ une heure par jour au programme. Coût en espèces : 5 000 à 8 000 dollars sur 90 jours pour l’outillage, contre une économie annuelle documentée comprise entre 15 000 et 25 000 dollars pour un établissement type de 100 chambres.

Jours 1 à 14. Vérifiez les fondements opérationnels. Récupérez l'historique des rétrofacturations des douze derniers mois auprès de votre acquéreur et segmentez-le par code de motif. Identifiez les trois codes les plus fréquents en volume et les trois plus importants en valeur nominale (ces listes sont souvent différentes). Auditez la configuration du PMS pour les champs de motif d’annulation, les seuils de déclenchement des autorisations incrémentielles et les paramètres par défaut de remboursement sur la carte d’origine. Auditez le moteur de réservation pour l’affichage intégré des conditions générales et la case à cocher de confirmation explicite. Auditez la configuration du descripteur de la passerelle de paiement. Documentez chaque lacune. Le livrable est un rapport d’audit écrit que le directeur général et le contrôleur financier doivent tous deux lire.

Jours 15 à 30. Corrigez les quatre mauvaises pratiques. Configurez le PMS pour qu'il envoie des autorisations incrémentielles à partir d'un seuil de 50 euros ou de 10 %. Mettez à jour le moteur de réservation pour qu'il affiche la politique d'annulation en ligne avec le tarif et exige une acceptation explicite. Mettre à jour le modèle d'e-mail de confirmation pour inclure la politique dans les 200 premiers caractères du corps du message. Mettre à jour le descripteur de la passerelle de paiement pour inclure le nom de la marque et la ville dans les 16 premiers caractères, ainsi qu'un numéro de téléphone joignable. Vérifier que la politique stipule que tous les remboursements sont effectués sur la carte d'origine utilisée pour le paiement. Former la réception et l'équipe d'audit de nuit aux nouveaux flux de travail. Documenter les changements avec la date d'entrée en vigueur. Il s'agit de la semaine la moins coûteuse et la plus efficace de tout le programme.

Jours 31 à 45. Mettez en place la pile de déviation. Abonnez-vous à Visa RDR via votre acquéreur avec des règles de remboursement automatique pour les litiges inférieurs à 50 $ et le code de motif 13.6. Abonnez-vous aux alertes Ethoca pour la couverture Mastercard. Configurez le routage des alertes vers une boîte de réception unique du back-office surveillée quotidiennement. Définissez le guide de résolution (remboursement dans le délai imparti pour les litiges à faible confiance, contestation hors délai avec le modèle approprié). Commencez à consigner chaque résultat d'alerte dans un simple tableur.

Jours 46 à 60. Créez les modèles de contestation. Adoptez les cinq modèles ci-dessus avec les documents nommés à joindre. Créez une structure de dossiers dans votre PMS ou votre espace de stockage de documents qui organise les preuves par ID de réservation. Formez un membre du back-office au workflow des modèles et des preuves. Traitez chaque rejet de débit entrant à l'aide du modèle approprié pendant les 30 jours suivants. Consignez les taux de réussite par modèle dans un simple tableur.

Jours 61 à 75. Mettez en place la contestation CE 3.0. Si votre moteur de réservation ou votre PMS suit la connexion du client, l’identifiant de l’appareil, l’adresse IP au moment de la réservation et l’adresse de livraison (ce qui devrait être le cas), créez une requête qui identifie, pour tout litige donné, les deux transactions antérieures non contestées du même titulaire de carte qui répondent aux exigences de preuve CE 3.0. Si vos outils ne suivent pas ces champs, configurez-les pour qu'ils le fassent immédiatement . La fenêtre historique de 120 jours signifie que vous n'en tirerez pas profit pendant quatre mois, mais que vous en bénéficierez pour toujours par la suite. Pour les litiges 10.4 provenant de clients réguliers, la contestation CE 3.0 est désormais la réponse par défaut.

Jours 76 à 90. Mesurez et affinez. Récupérez le rapport sur les rétrofacturations pour les jours 1 à 75 et comparez-le à la même période de l'année précédente. Décomposez l'évolution par code de motif. Calculez le volume total des rétrofacturations, la valeur nominale totale, le coût total global et le taux de réussite sur les litiges en pourcentage. La réduction de 60 % n'apparaîtra pas dans les 90 jours car le délai de traitement des rétrofacturations est de 30 à 90 jours après la réservation, mais les indicateurs avancés (taux de confirmation du moteur de réservation, adoption de l'autorisation incrémentielle, volume d'alertes de déviation, taux de réussite des litiges) devraient tous afficher une évolution mesurable. Définissez la cadence de ce qui deviendra le rythme opérationnel permanent.

Comment Prostay gère les rétrofacturations

Prostay Pay intègre l'infrastructure de rétrofacturation par défaut, partant du principe qu'un hôtel indépendant ne devrait pas avoir à mettre en place manuellement les quatre habitudes, la pile de déviation, les modèles de contestation et le workflow de représentation CE 3.0.

L'autorisation incrémentielle au niveau du PMS est activée par défaut avec un seuil configurable (50 euros ou 10 % du montant estimé du séjour, conformément aux bonnes pratiques d'hébergement mentionnées ci-dessus). Le moteur de réservation intègre l'affichage en ligne de la politique d'annulation et une case à cocher de confirmation explicite intégrée à l'étape de sélection du tarif. Le modèle d'e-mail de confirmation place la politique dans les 200 premiers caractères du corps du message, avec le numéro de téléphone de l'établissement.

Le descripteur de la passerelle de paiement est configuré automatiquement pour inclure le nom de marque reconnaissable de l'établissement et la ville dans les 13 premiers caractères, ainsi que le numéro de téléphone de la réception. Les remboursements sont effectués par défaut sur la carte d'origine, l'argent comptant et le crédit pour un séjour futur étant disponibles comme alternatives explicites qui avertissent l'opérateur qu'elles ne protègent pas contre les litiges 13.6.

La pile de déviation (Visa RDR plus Ethoca Alerts) s'intègre nativement via la relation avec l'acquéreur et achemine les alertes vers la boîte de réception du back-office de Prostay. Les règles de résolution sont configurables par établissement avec des valeurs par défaut raisonnables (remboursement automatique en dessous de 50 $, remboursement automatique pour les litiges 13.6, examen manuel au-dessus de 200 $, etc.).

Le workflow de contestation des litiges est fourni avec les cinq modèles ci-dessus comme dossiers de preuves par défaut. Pour chaque rejet de débit entrant, le système identifie le code de motif, extrait les documents indiqués de l’enregistrement de la réservation et présente le dossier de preuves pour examen humain avant soumission à l’acquéreur. La contestation CE 3.0 est automatique pour les cas de clients réguliers où les deux transactions antérieures non contestées comportant des éléments correspondants existent dans l’ensemble de données.

La métrique équivalente au MAPE sur 7/14/30/60/90 jours pour les rétrofacturations correspond au taux de rétrofacturation sur 90 jours glissants par rapport au volume CNP sur 90 jours glissants, affichée dans le tableau de bord des revenus aux côtés du ratio VAMP avec un seuil d’alerte configurable.

Cela ne signifie pas pour autant que Prostay soit la seule solution pour y parvenir. Un hôtel utilisant n'importe quel PMS moderne, n'importe quelle passerelle de paiement et ayant n'importe quelle relation avec un acquéreur peut mettre en œuvre manuellement le plan sur 90 jours ci-dessus, moyennant un certain effort. Dans la pratique, la charge opérationnelle liée à la mise en place manuelle de ce système représente quatre à six semaines de travail intensif par établissement et par an, auxquelles s'ajoute la maintenance continue d'un système que la plupart des hôtels indépendants n'ont pas les effectifs nécessaires pour assurer de manière fiable. Une plateforme qui intègre cette base par défaut élimine cette charge opérationnelle, permettant ainsi à l'équipe administrative de consacrer son temps aux cas qui nécessitent réellement un jugement humain plutôt que de devoir produire à chaque fois des dossiers de preuve à partir de zéro.

Points clés

Entre 2023 et 2024, les rétrofacturations hôtelières sont passées d’une erreur d’arrondi à la catégorie la plus surveillée dans le domaine des paiements, avec un taux bondissant de 816 % pour atteindre 0,916 % et une valeur nominale moyenne de 120 $ (la plus élevée de tous les secteurs). Le coût global par rétrofacturation pour le secteur du voyage et de l’hôtellerie s’élève à environ 450 $, soit 3,75 fois la valeur nominale. La fraude amicale représente 75 à 79 % du volume. Les modifications de la règle VAMP entrées en vigueur en 2025, avec des seuils plus stricts en janvier 2026, ajoutent une pénalité de 10 dollars par transaction et un seuil de dépassement de 0,9 % que l'hôtel type est désormais sur le point d'atteindre.

Neuf codes de motif couvrent 95 % des rétrofacturations des hôtels indépendants : Visa 10.4 (Autre fraude sans présentation de la carte), 13.1 (Non reçu), 13.3 (Non conforme à la description), 13.5 (Fausse déclaration), 13.6 (Crédit non traité), 13.7 (Services annulés) et Mastercard 4853 (catégorie fourre-tout incluant le cas particulier des frais d’hôtel pour non-présentation), 4855 (Non fourni), 4837 (Pas d’autorisation). Chacun nécessite des preuves différentes. L’envoi de mauvaises preuves est la raison la plus courante pour laquelle les hôtels perdent des litiges qu’ils auraient autrement gagnés.

Les quatre habitudes génératrices de rétrofacturation dans votre hôtel à l'heure actuelle sont les suivantes : politique non signée ou non communiquée, mauvaise gestion des préautorisations (absence d'autorisations supplémentaires, règlement supérieur à la règle des 15 %), remboursement traité hors carte ou non effectué rapidement, et description vague sur le relevé du titulaire de la carte. Ces quatre points peuvent être corrigés par des modifications de configuration, et non par des projets d'ingénierie. Ils sont tous les quatre documentés dans les études de cas des fournisseurs comme étant les principaux leviers.

Les cinq modèles de litige qui permettent de gagner sont : Frais de non-présentation, Séjour effectué mais contesté, Dommages ou frais accessoires, Politique d’annulation, et Frais de séjour ou suppléments. Chacun porte le nom de son code de motif cible et répertorie les documents à joindre. Le changement le plus important en 2026 est la représentation Visa CE 3.0 sur les litiges 10.4 pour les hôtels accueillant des clients réguliers, qui aboutit à plus de 80 % de réussite lorsque les deux transactions antérieures non contestées et les éléments de données correspondants sont disponibles.

La pile de prévention des rétrofacturations (Visa RDR plus Ethoca Alerts, avec Verifi CDRN en option) permet d'éviter sept à dix rétrofacturations par mois pour un hôtel indépendant type, et ce chiffre augmente à mesure que l'application de la norme VAMP se renforce. Les affirmations des fournisseurs concernant la « prévention des rejets de débit par IA » reposent en grande partie sur le gradient boosting à l'étape d'autorisation, le routage de déviation basé sur des règles et la contestation CE 3.0 à partir de modèles . L'ingénierie est bonne, la différenciation est principalement marketing.

La réduction de 60 % mentionnée dans le titre se décompose en hygiène d'autorisation (15 à 20 %), communication des conditions générales (10 à 15 %), prévention des rejets avant contestation (15 à 20 %) et représentations CE 3.0 (10 à 15 %). Pour un établissement de 100 chambres au tarif moyen du secteur, cela se traduit par une économie annuelle d’environ 19 710 $ pour un investissement en outils de 5 000 à 8 000 $, soit un retour sur investissement en moins de trois mois.

Le plan de 90 jours présenté dans cet article constitue le point de départ recommandé. Prostay fournit par défaut les quatre habitudes, la pile de prévention, les modèles de contestation et le workflow de réclamation CE 3.0, ce qui élimine la charge opérationnelle liée à la mise en place manuelle du système. Une démonstration en direct est le moyen le plus rapide de vérifier si cette base correspond à la manière dont vous souhaitez réellement fonctionner.