La notifica di chargeback che è apparsa sul portale del tuo acquirente la scorsa settimana è una delle circa cinque milioni che il settore dei viaggi e dell’ospitalità ha gestito nel 2024. La domanda che ci si deve porre non è se ne riceverai altre, ma se stai contestando quelle giuste, se stai presentando le prove che ti consentono effettivamente di vincere e se il tasso di perdita sta per farti rientrare nella nuova fascia di penalità del Programma di monitoraggio degli acquirenti Visa, entrato in vigore nel gennaio 2026.

I chargeback alberghieri sono la categoria meno compresa nella finanza alberghiera indipendente. Il team contabile li considera un fastidio operativo. La reception li considera un problema di servizio agli ospiti. Il direttore generale li considera una perdita. Il fornitore che vi propone un contratto annuale a cinque cifre li considera un'opportunità di mercato. Quasi nessuno all'interno dell'hotel li considera per quello che sono realmente, ovvero una perdita finanziaria misurabile e affrontabile che risponde in modo prevedibile a una serie specifica di interventi di comprovata efficacia. Questo articolo è una lettura pratica, documentata e argomentata su quali interventi funzionano davvero, sui codici di motivo Visa e Mastercard che si incontrano nella vita reale, sui modelli di contestazione che vincono ogni singolo caso e sul piano di 90 giorni che un singolo addetto al back-office può attuare per ridurre il tasso di chargeback del sessanta per cento senza pagare una sola fattura di agenzia.

Lo stato dei chargeback nel settore alberghiero nel 2026

Cinque numeri sono alla base di tutto ciò che segue. Chiunque citi statistiche sui chargeback del settore alberghiero al di fuori di questa fascia nel 2026 sta facendo delle estrapolazioni.

Il tasso di chargeback nel settore dei viaggi e dell'ospitalità era dello 0,916% nel 2024, in aumento rispetto allo 0,1% del 2023. Un aumento dell'816% su base annua. I dati provengono dalle statistiche di settore del 2025 di Chargeflow, basate sul set di dati trimestrali sulle frodi del quarto trimestre 2024 di Sift. Nel 2024 sono stati elaborati circa cinque milioni di chargeback nella categoria viaggi e ospitalità. Il tasso di base si è stabilizzato nel 2025 e all'inizio del 2026, ma la crescita su base annua che l'ha portato da un errore di arrotondamento alla categoria più osservata nei pagamenti è una delle più grandi rivoluzioni che il mondo dei chargeback abbia visto dal cambiamento delle frodi CNP del 2017.

Il settore dei viaggi e dell'ospitalità ha il valore medio di chargeback più alto di qualsiasi altro settore, pari a 120 dollari. La ricerca di Mastercard del 2025 sul costo dei chargeback riporta esplicitamente questa cifra. Il secondo posto spetta al settore retail con 84 dollari, seguito dalle categorie ad alto rischio (gioco d'azzardo, gaming, criptovalute) con circa 99 dollari. La categoria alberghiera si colloca al primo posto perché le singole prenotazioni sono intrinsecamente più consistenti di un tipico acquisto al dettaglio e perché il livello di prenotazione di terze parti (Booking.com, Expedia, Hotels.com, Agoda) indirizza una quota significativa dei reclami degli ospiti alla banca del titolare della carta anziché alla reception dell'hotel.

Il costo complessivo per ogni chargeback nel settore dei viaggi e dell'ospitalità è di circa 450 dollari, ovvero 3,75 volte il valore nominale. Lo stesso set di dati di Chargeflow porta la cifra complessiva a 450 dollari una volta inclusi la merce persa (il pernottamento che non è possibile rivendere dopo la contestazione), la commissione di chargeback dell'emittente addebitata all'acquirente e trasferita (tipicamente da 15 a 50 dollari), il costo in termini di tempo per il commerciante per preparare la risposta alla contestazione (da una a tre ore per caso al costo pieno del personale) e la tassa di attrito sulle operazioni. Il moltiplicatore 3,75x è il dato più sottovalutato nella finanza alberghiera indipendente e la cifra più importante per attirare l'attenzione del direttore generale.

Si stima che le frodi amichevoli rappresentino dal 75 al 79% di tutti i chargeback degli hotel. Frode amichevole è il termine tecnico utilizzato per indicare un titolare di carta legittimo che contesta un addebito che ha effettivamente effettuato e consumato. Sia i dati di settore di Autohost che la documentazione di Visa CE 3.0 si collocano in questo intervallo. Ciò non implica che i vostri ospiti siano disonesti. Ciò significa che la procedura di contestazione all'interno dell'app bancaria del titolare della carta è ora talmente semplice che il titolare la utilizza prima ancora di rivolgersi alla reception, in particolare per gli addebiti che non ha visto personalmente nel momento in cui sono stati effettuati (tasse di soggiorno, addebiti per mancata presentazione, addebiti per danni, articoli del minibar).

La nuova sanzione di Visa per l'applicazione del VAMP è di 10 dollari per ogni transazione contestata o fraudolenta. In vigore dal 1° ottobre 2025 per gli esercenti aderenti al programma, la soglia si inasprisce a un rapporto VAMP dello 0,9% per gli esercenti "eccessivi". A partire dal 1° gennaio 2026 (in calo rispetto all'1,5% del 2025). A livello di acquirente, la soglia "sopra la norma". Scatta allo 0,3% e quella "eccessiva". Allo 0,5%. Il risultato pratico è che un hotel con un tasso storico di chargeback dell'1,0% non paga più semplicemente le commissioni dell'acquirente, ma paga le commissioni dell'acquirente più 10 dollari per ogni chargeback, più la sanzione mensile dell'acquirente per aver superato la soglia. Il 2024, con i suoi cinque milioni di chargeback nel settore dei viaggi, è appena diventato molto più costoso da affrontare.

Questi cinque numeri raccontano una storia coerente. Il tasso base è alto, il costo per evento è alto, la causa è per lo più la frode amichevole e le regole di rete che impongono tutto questo sono diventate dimostrabilmente più severe nel 2025 e nel 2026. Una riduzione del 60% è realizzabile. L'articolo qui sotto spiega come.

I codici motivo che si incontrano effettivamente

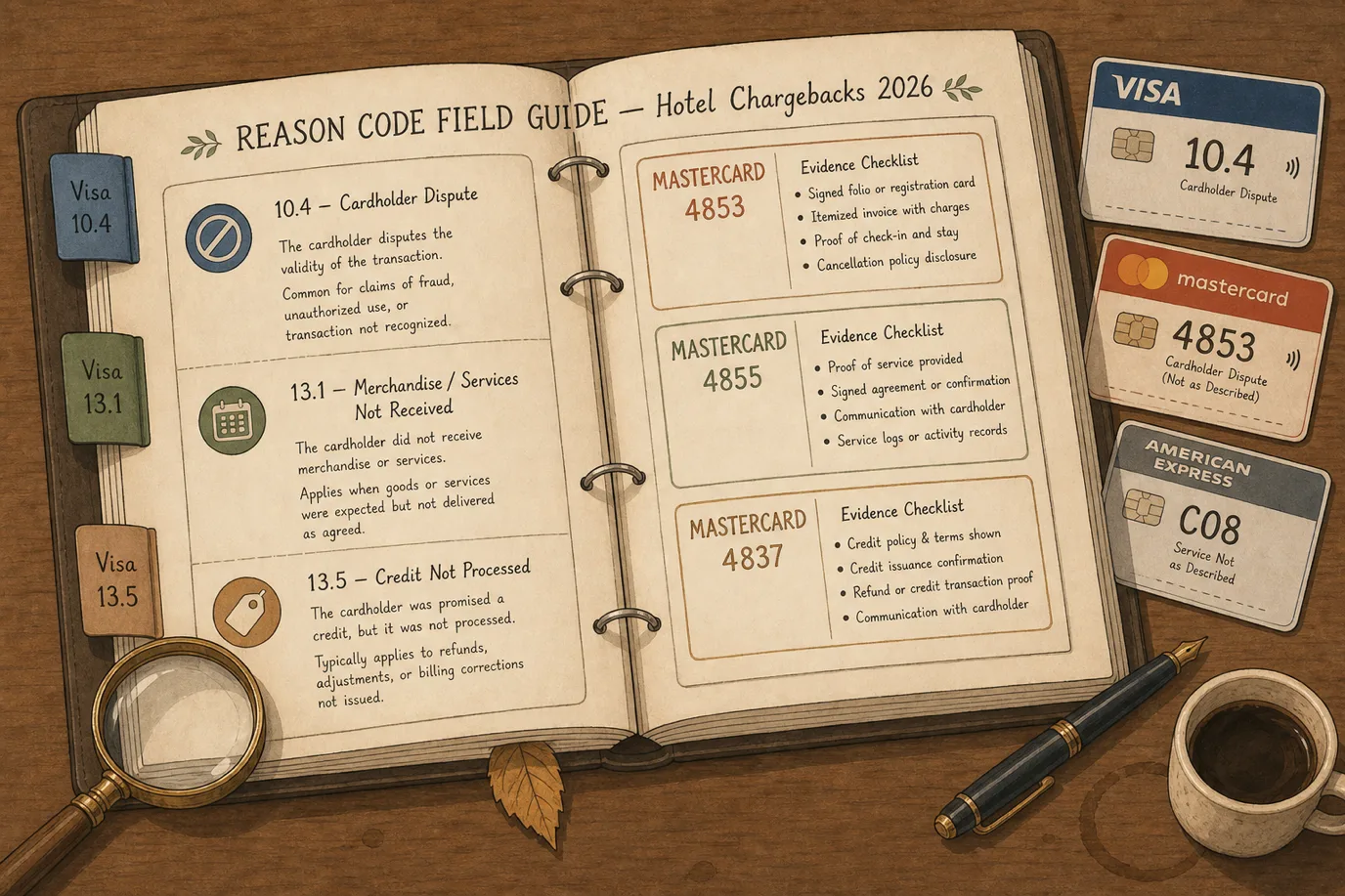

Ogni chargeback arriva con un codice motivo che determina quale prova prevale. L'errore che gli hotel commettono ripetutamente è quello di trattare i chargeback in modo generico e inviare pacchetti di prove standardizzati. Il codice motivo è la diagnosi. Se inviate le prove sbagliate, la controversia viene persa, indipendentemente da quanto sia solido il vostro caso. Nove codici motivo coprono circa il novantacinque per cento dei chargeback degli hotel indipendenti nel 2026.

Visa 10.4 - Altre frodi, ambiente senza carta

Il codice singolo più comune. Utilizzato quando il titolare della carta sostiene di non aver autorizzato o partecipato a una transazione senza carta. Nella realtà alberghiera, questo è il codice generico per le controversie di frode amichevole su prenotazioni online, prenotazioni di terze parti e controversie post-soggiorno presentate tramite l'app bancaria del titolare della carta. Il titolare della carta in genere ha effettuato la prenotazione e ha soggiornato nella struttura, ma presenta un reclamo per frode perché il flusso di controversia nell'app lo indirizza automaticamente lì.

Cosa fa la differenza: Visa Compelling Evidence 3.0 se la struttura dispone della cronologia degli acquisti del titolare della carta, che rappresenta la leva tattica più importante nella difesa dai chargeback nel 2026 (trattata in dettaglio di seguito). Senza CE 3.0, la controversia è vincibile con la prova dell'autorizzazione, la corrispondenza dell'indirizzo, l'IP al momento della prenotazione, il modulo di autorizzazione firmato al check-in e la corrispondenza dell'ID al momento della registrazione, ma il tasso di successo è sostanzialmente inferiore.

Visa 13.1 - Merci/servizi non ricevuti

La contestazione "Non ho soggiornato". Il titolare della carta sostiene che il servizio non è stato fornito. Nel contesto alberghiero, questa contestazione viene utilizzata più comunemente quando il soggiorno ha avuto luogo ma il titolare della carta lo ha sinceramente dimenticato, quando una prenotazione effettuata da terzi lo ha confuso su quale struttura alberghiera fosse addebitata, o come riformulazione tattica di un reclamo relativo al servizio.

Cosa fa vincere: scheda di registrazione o firma di autorizzazione digitale, registrazioni relative all'accesso alla camera, consumi in camera (minibar, servizio in camera, parcheggio), registrazioni MAC del Wi-Fi connesso, comunicazioni post-soggiorno (e-mail di ringraziamento aperta, sondaggio restituito) e, idealmente, una foto chiara del documento d'identità dell'ospite che corrisponda al nome del titolare della carta. Meno elementi di questo tipo si hanno, più bassa è la percentuale di successo. Più se ne hanno, più alta è.

Visa 13.3 - Merce/servizi non conformi alla descrizione o difettosi

La controversia "la camera non era affatto come nelle foto". Il titolare della carta riconosce il soggiorno ma sostiene che il prodotto era sostanzialmente peggiore di quanto rappresentato. La sfida è che "non conforme alla descrizione". È in parte soggettivo e un titolare della carta determinato può quasi sempre costruire una narrazione.

Cosa fa vincere: foto della camera reale datate al momento del check-in o in prossimità del periodo di soggiorno, l'elenco effettivo dei servizi dal tuo motore di prenotazione alla data in cui è stata effettuata la prenotazione (non oggi, poiché i servizi cambiano), recensioni pubbliche di altri ospiti nello stesso periodo che confermano che la struttura funzionava come descritto, e qualsiasi comunicazione durante il soggiorno in cui l'ospite ha avuto la possibilità di sollevare la questione presso la struttura e lo ha fatto o meno.

Visa 13.5 - Dichiarazioni false

Meno comune ma più difficile da vincere. Il titolare della carta sostiene che l'esercente abbia fornito informazioni fuorvianti sui termini di vendita (prezzo, servizi inclusi, politica di cancellazione, tasse, commissioni). L'esempio più chiaro: il titolare della carta prenota una tariffa con "cancellazione gratuita", cancella con tre ore di ritardo, gli viene addebitata la penale di cancellazione e contesta sostenendo che la politica di cancellazione non era stata chiaramente comunicata.

Cosa fa la differenza: uno screenshot dei termini esatti del piano tariffario sul motore di prenotazione al momento della prenotazione, l'e-mail di conferma che include la politica per intero e la data e l'ora di qualsiasi richiesta di cancellazione. La difesa dipende dalla tua capacità di dimostrare cosa era visibile sullo schermo alla data della prenotazione.

Visa 13.6 - Credito non elaborato

La contestazione "Avrei dovuto ricevere un rimborso e non l'ho mai ricevuto". Spesso tecnicamente corretta, spesso risolta emettendo il rimborso dovuto al titolare della carta (il che rende la contestazione irrilevante una volta che il credito viene accreditato), e a volte un malinteso in cui il rimborso è stato emesso ma non è ancora visibile al titolare della carta.

Cosa fa la differenza: codice di autorizzazione al rimborso e data, screenshot del rimborso elaborato nel PMS o nel gateway di pagamento e, idealmente, notifica inviata al titolare della carta a conferma del rimborso. Se il rimborso non è stato effettivamente elaborato, elaborarlo immediatamente e utilizzarlo come prova a sostegno della contestazione.

Visa 13.7 - Merci/servizi annullati

Il titolare della carta ha annullato la prenotazione o il servizio e contesta l'addebito. Strettamente correlato al punto 13.5, ma specifico per un evento di cancellazione. Utilizzato più comunemente contro le penali per mancata presentazione, le penali per cancellazione tardiva e le contestazioni relative a tariffe non rimborsabili.

Cosa fa la differenza: come nel caso 13.5, più la prova esplicita dell'accettazione della politica di cancellazione al momento della prenotazione (una casella di controllo confermata con un clic è sostanzialmente più forte di una politica nascosta nell'e-mail di conferma).

Mastercard 4853 - Contestazione del titolare della carta

Codice generico di Mastercard per le contestazioni dei consumatori. Comprende sottoclassificazioni quali "Addebito per mancata presentazione in hotel", "Beni o servizi non forniti", "Beni o servizi non conformi alla descrizione o difettosi", "Beni contraffatti", "Addebito ricorrente annullato", "Credito non elaborato". E "Transazione non completata". Ogni sottocategoria richiede prove diverse. La più comune nel contesto alberghiero è la sottocategoria "Addebito per mancata presentazione in hotel". Ai sensi delle regole del Servizio di prenotazione garantita di Mastercard.

Cosa è determinante per il caso specifico "Addebito per mancata presentazione in hotel": la documentazione che attesti che hai informato il titolare della carta della penale per mancata presentazione al momento della prenotazione, che il titolare della carta soddisfaceva i criteri in base ai quali si applica la penale (la prenotazione era confermata, il periodo di cancellazione è scaduto senza una richiesta di cancellazione, l'ospite non si è presentato) e che la penale addebitata corrisponde esattamente alla politica pubblicata. Il capitolo della guida Mastercard sul chargeback relativo all'alloggio riporta l'elenco della documentazione alla lettera.

Mastercard 4855 - Beni o servizi non forniti

L'equivalente Mastercard della Visa 13.1 nel suo significato fondamentale. Il titolare della carta sostiene che il servizio non è stato reso. La logica di contestazione specifica per gli hotel è la stessa della Visa 13.1: dimostrare che il soggiorno ha avuto luogo o dimostrare che la politica di cancellazione è stata comunicata e che la commissione addebitata è corretta.

Mastercard 4837 - Nessuna autorizzazione del titolare della carta

Utilizzato quando il titolare della carta sostiene di non aver autorizzato la transazione. Dal punto di vista funzionale, in molti casi è l'analogo Mastercard del Visa 10.4. La difesa utilizza le prove della presenza del titolare della carta (autorizzazione firmata al momento del check-in, chip EMV se la carta era fisicamente presente, corrispondenza AVS/CVV se CNP), la prova della comunicazione del titolare della carta in merito alla prenotazione e (per Mastercard) il quadro di riferimento Mastercard Compelling Evidence che rispecchia ma non è identico al CE 3.0.

Le modifiche alle regole dal 2023 al 2026 che è necessario conoscere

Due modifiche alle regole hanno alterato in modo sostanziale l'economia dei chargeback per gli hotel negli ultimi 36 mesi. Entrambe sono guidate dalla rete, entrambe sono documentate ed entrambe non sono negoziabili. Operare nel 2026 senza comprenderle significa operare alla cieca.

Visa Compelling Evidence 3.0

CE 3.0 è stato lanciato il 15 aprile 2023 come risposta di Visa al problema delle frodi amichevoli con codice motivo 10.4. Il meccanismo è strutturalmente elegante. Se un commerciante può dimostrare che il titolare della carta ha una traccia storica di acquisti presso il commerciante che corrisponde a specifici elementi di dati in più transazioni precedenti non contestate, la contestazione viene invalidata e la responsabilità ricade sull'emittente.

I requisiti specifici: l'esercente deve identificare due transazioni precedenti non contestate dello stesso titolare della carta, datate tra 120 e 365 giorni prima della transazione contestata, che non siano state precedentemente segnalate come frodi. Tra tutte e tre le transazioni (quella contestata più le due precedenti), almeno due elementi di dati devono corrispondere. Gli elementi di dati ammissibili sono: conto cliente o ID di accesso, indirizzo di consegna, ID dispositivo o impronta digitale e indirizzo IP. Almeno uno dei due elementi corrispondenti deve essere l'indirizzo IP o l'ID dispositivo / impronta digitale.

Il 17 ottobre 2025 sono stati implementati importanti miglioramenti all'automazione. Le transazioni Visa Secure e Visa Data Only sono ora automaticamente qualificate per CE 3.0 in tutte le principali regioni, il che significa che l'esercente non deve inviare manualmente prove per le transazioni che già contengono il payload di autenticazione Visa Secure. La combinazione di CE 3.0 e transazioni autenticate con 3DS è la difesa pre-contestazione più forte disponibile nel 2026 per qualsiasi hotel con ospiti abituali.

Il quadro onesto degli hotel: CE 3.0 è progettato per il commercio digitale con titolari di carte ad alta frequenza. Gli hotel con un alto tasso di ospiti abituali (hotel fedeltà, hotel per soggiorni di lunga durata, hotel con clienti aziendali) sono vincitori del CE 3.0 per definizione. Gli hotel in cui la maggior parte degli ospiti sono turisti di passaggio che soggiornano per la prima volta hanno strutturalmente più difficoltà a qualificarsi perché non ci sono transazioni precedenti a cui fare riferimento. Vale la pena conoscere questa asimmetria e tenerne conto nella progettazione (maggiori informazioni sulla presentazione per l'iscrizione al programma fedeltà al momento del check-in di seguito).

Programma di monitoraggio degli acquirenti Visa (VAMP)

Il VAMP è entrato in vigore il 1° aprile 2025, consolidando quattro programmi Visa separati (VDMP, VFMP, VFMP 3DS, DGMFM) in un unico quadro di monitoraggio delle controversie e delle frodi. Il periodo di preavviso di 6 mesi è terminato il 1° ottobre 2025 e da allora si applicano sanzioni di 10 dollari per ogni transazione contestata.

Le soglie di "eccessivo". Per gli esercenti sono state inasprite il 1° gennaio 2026, passando dal livello di Fase 1 di un rapporto VAMP dell'1,5% a un rapporto dello 0,9%. A livello di acquirente, la soglia "sopra lo standard". Scatta allo 0,3% e quella "eccessivo". Allo 0,5%. Il rapporto VAMP unico combina le segnalazioni di frode TC40 e le contestazioni non legate a frodi rispetto alle vendite totali senza presentazione della carta, il che elimina la storica opportunità di aggirare il sistema in cui un commerciante poteva trovarsi al di sotto della soglia di frode individualmente e al di sotto della soglia di contestazione individualmente, ma superarle se sommate.

L'implicazione pratica per un hotel indipendente: una struttura che opera al tasso medio di chargeback del settore post-2024 dello 0,916% si trova ora a soli 0,016 punti percentuali dalla soglia di "eccessivo". Per gli esercenti. Un hotel da 50 camere che elabora un volume CNP di 4 milioni di dollari all'anno con un valore medio di contestazione di 120 dollari si trova a circa 500 chargeback all'anno, con un'esposizione annuale di 60.000 dollari in valore nominale, 5.000 dollari aggiuntivi in penali VAMP alla nuova tariffa e un rischio significativo di essere inserito nel programma con requisiti di rimedio obbligatori e un aumento delle commissioni a livello di acquirente. Si tratta di un dato reale che gli hotel dovranno affrontare nel 2026 ed è l'argomento finanziario per prendere sul serio gli interventi descritti di seguito.

Le quattro abitudini che generano chargeback nel vostro hotel in questo momento

Prima di ricorrere a fornitori di servizi di deviazione, servizi di contestazione o costosi software, quattro abitudini operative tipiche degli hotel indipendenti generano un'esposizione sproporzionata ai chargeback. Risolvete questi problemi e il resto del lavoro diventerà più facile. Ignorateli e il resto del lavoro sarà in parte sprecato.

1. La politica non è stata firmata o resa visibile

Le politiche di cancellazione e le penali per mancata presentazione sono gli addebiti più contestati negli alloggi indipendenti. L'errore operativo più comune: l'e-mail di conferma della prenotazione contiene la politica nascosta nella sezione sette di quattordici, l'ospite non la legge mai, la cancellazione avviene in ritardo, la penale viene addebitata e l'ospite contesta sostenendo che la politica "non è stata comunicata". Con i codici motivo 13.5 (Falsa dichiarazione), 13.7 (Servizi annullati) o Mastercard 4853 (Addebito per mancata presentazione in hotel), la contestazione spesso ha la meglio perché l'esercente non è in grado di dimostrare l'accettazione esplicita della politica da parte del titolare della carta.

La soluzione consiste in due azioni. Innanzitutto, sul motore di prenotazione, la politica di cancellazione deve essere visualizzata in linea accanto alla tariffa (non dietro un link "dettagli") e il titolare della carta deve accettare esplicitamente la politica tramite una casella di controllo che registra la data e l'ora dell'accettazione nel record di prenotazione. In secondo luogo, nell'e-mail di conferma, la politica deve apparire nei primi 200 caratteri del corpo del testo (sopra la piega nell'anteprima mobile), non in un blocco a piè di pagina. Entrambe le modifiche sono modifiche CSS e di testo, non progetti di ingegneria. Entrambe migliorano in modo significativo i tassi di successo nelle controversie relative alle politiche.

2. Gestione errata delle pre-autorizzazioni

Le regole di Visa e Mastercard in materia di alloggio richiedono che le autorizzazioni stimate al momento del check-in siano seguite da autorizzazioni incrementali man mano che gli addebiti si accumulano durante il soggiorno, e che l'importo finale del saldo non superi la somma di tutte le autorizzazioni di oltre il quindici per cento. Se si salda il conto dell'hotel con un importo superiore al 15% della somma delle autorizzazioni, si crea automaticamente un chargeback valido con codice motivo 11.3 (Nessuna autorizzazione). Mastercard richiede il saldo entro 24 ore dal check-out per le transazioni di alloggio, dopodiché scatta il diritto di chargeback ai sensi delle regole di riautorizzazione.

Il comportamento predefinito della maggior parte delle implementazioni PMS indipendenti gestisce l'autorizzazione iniziale al check-in e il saldo finale al check-out, ma non attiva in modo affidabile le autorizzazioni incrementali per gli addebiti durante il soggiorno. La soluzione consiste nel configurare il PMS in modo che invii una richiesta di autorizzazione incrementale al gateway di pagamento ogni volta che un'aggiunta al conto supera una soglia fissa (ad esempio, cinquanta euro) o una percentuale dell'autorizzazione originale (ad esempio, il dieci per cento del soggiorno stimato). La documentazione Visa relativa all'ospitalità supporta fino a cento autorizzazioni incrementali per transazione. Il vincolo è la disciplina operativa, non il limite tecnico.

3. Rimborso elaborato fuori carta o non tempestivo

L'esempio chiaro: un ospite cancella una prenotazione non rimborsabile entro il periodo di cancellazione, la struttura accetta di effettuare un rimborso a titolo di cortesia e il revisore notturno elabora il rimborso come una rettifica di cassa nel conto del PMS piuttosto che come una transazione di accredito sulla carta originale. L'ospite non vede alcun accredito sul proprio estratto conto, contesta l'addebito con il codice motivo 13.6 (Credito non elaborato), l'hotel non può indicare un credito della rete di pagamento perché non ne è stato emesso alcuno e la contestazione ha esito positivo. Il denaro effettivo è stato restituito all'ospite, in contanti o come credito per un soggiorno futuro, ma la banca del titolare della carta riconosce solo un credito riaccreditato sulla carta.

La soluzione è una combinazione di politica e configurazione: qualsiasi rimborso approvato deve essere elaborato come un accredito sulla carta originale di addebito, con il codice di riferimento del credito registrato nelle note di prenotazione. Se la carta originale non è più valida (conto chiuso, carta scaduta), le regole della rete consentono l'accredito su una carta alternativa con il consenso documentato del titolare. I rimborsi in contanti e i crediti per soggiorni futuri vanno bene dal punto di vista operativo, ma non proteggono da una contestazione 13.6 e l'hotel deve saperlo.

4. Descrizione vaga sull'estratto conto dell'ospite

Il titolare della carta apre l'estratto conto, vede "HTL CRP 1234 LAS VEGAS", non lo riconosce e contesta. La prenotazione effettiva era presso "The Hollyhock Boutique Hotel, Las Vegas", effettuata tramite un sito di terze parti tre mesi prima, e il titolare della carta ha dimenticato il viaggio. Questo è il chargeback più prevenibile dell'intera categoria e uno dei più comuni.

La soluzione consiste nell'impostare la descrizione nel proprio gateway di pagamento in modo da includere il nome del marchio riconoscibile e la città nei primi 16 caratteri (che è ciò che rientra nella maggior parte degli estratti conto degli emittenti) e di includere un numero di telefono raggiungibile dal titolare della carta. La maggior parte dei gateway di pagamento consente la personalizzazione della descrizione. Pochissimi hotel la utilizzano effettivamente. Il lavoro consiste in un ticket di assistenza di quindici minuti con il proprio gateway di pagamento. L'aumento delle contestazioni relative alla descrizione è in genere dal venti al trenta per cento.

I modelli di contestazione che funzionano davvero

Una volta arrivato un chargeback, la risposta di contestazione è l'unico documento che decide se l'hotel trattiene il denaro. L'errore che commettono gli hotel è inviare una lettera generica con allegato uno screenshot della prenotazione. Il codice motivo determina le prove. Le prove determinano la percentuale di successo. Cinque modelli coprono la maggior parte delle contestazioni alberghiere. Ciascuno prende il nome dal codice motivo a cui si riferisce ed elenca i documenti da allegare.

Modello 1: Addebito per mancata presentazione (Mastercard 4853 Addebito per mancata presentazione in hotel, Visa 13.7)

Utilizza questo modello quando il chargeback riguarda una penale per mancata presentazione o per cancellazione tardiva. La difesa si basa su tre pilastri: la politica è stata comunicata ed esplicitamente accettata, l'ospite non è arrivato entro il periodo previsto dalla politica e la penale addebitata corrisponde esattamente alla politica.

Documenti da allegare: (1) screenshot del motore di prenotazione che mostra la politica di cancellazione visualizzata in linea con la tariffa al momento della prenotazione; (2) l'e-mail di conferma della prenotazione con data e ora, che mostra la politica nel corpo del messaggio; (3) la registrazione dell'accettazione esplicita della politica (casella di spunta o autorizzazione firmata) con data e ora; (4) il testo della politica di cancellazione nella lingua in cui l'ospite ha effettuato la prenotazione; (5) prova con data e ora che il periodo di mancata presentazione è trascorso senza che l'ospite abbia effettuato il check-in (lo stato della camera è rimasto "libera - pronta". O "libera - arrivo previsto". Oltre il termine); (6) il conto che mostra l'esatto importo addebitato e che corrisponde alla politica comunicata.

Probabilità di successo con tutti e sei i documenti presenti: dal settanta all'ottanta per cento. Con solo l'e-mail di conferma e il conto (il tipico caso predefinito dell'hotel): dal venti al trenta per cento.

Modello 2: Soggiorno effettuato ma contestato (Visa 10.4, Mastercard 4853 Beni o servizi non forniti)

Utilizzare questo modello quando l'ospite ha effettivamente soggiornato e ora contesta l'addebito come frode o come servizio non fornito. Questo è lo scenario più comune per la frode amichevole e il modello con il volume più elevato nel registro dei chargeback di qualsiasi hotel indipendente.

Documenti da allegare: (1) scheda di registrazione o modulo di autorizzazione digitale firmato al momento del check-in con il nome del titolare della carta che corrisponde al titolare della carta registrato; (2) foto o scansione del documento d'identità dell'ospite confrontato con il nome del titolare della carta (ove consentito dalla giurisdizione); (3) registro di attivazione della chiave della camera che dimostri che l'ospite ha avuto accesso alla camera; (4) registrazioni dei consumi in camera (addebiti del minibar, ordini del servizio in camera, parcheggio, spa, ristorazione); (5) registrazioni di connessione Wi-Fi o di accesso al portale ospiti (indirizzo MAC, impronta digitale del dispositivo); (6) qualsiasi comunicazione dell'ospite durante il soggiorno (richieste di pulizie, conversazioni alla reception registrate nel PMS, ordini del servizio in camera); (7) per gli ospiti abituali, il pacchetto di prove Visa CE 3.0 relativo a due transazioni precedenti incontestate con elementi di dati corrispondenti (questa è la prova singola più forte nel 2026 per gli hotel con ospiti abituali).

Previsione della percentuale di successo con il pacchetto di prove CE 3.0: superiore all'ottanta per cento su 10,4 casi. Senza di esso, ma con le prove operative (da 1 a 6): dal cinquanta al sessanta per cento.

Modello 3: Controversia relativa a danni o spese accessorie (Visa 13.3, 13.5, Mastercard 4853 Beni o servizi non conformi alla descrizione)

Utilizzare questo modello quando l'ospite contesta un addebito per danni, una spesa accessoria aggiunta dopo il check-out o qualsiasi addebito oltre al costo della camera e alle tasse che l'ospite ora sostiene essere non autorizzato o ingiustificato.

Documenti da allegare: (1) foto del danno con data e ora (la lampada rotta, il segno di bruciatura sul materasso, l'accappatoio mancante) con il numero della camera e la data visibili o codificati nei metadati; (2) il rapporto di incidente del servizio di pulizia o il ticket di manutenzione registrato al momento della scoperta del danno; (3) la politica pubblicata dalla struttura sui danni e le spese accessorie così come appariva sul motore di prenotazione e nella scheda di registrazione; (4) qualsiasi comunicazione con l'ospite prima dell'addebito (l'e-mail di cortesia che dice "abbiamo notato X, l'addebito è Y, questo verrà addebitato entro 48 ore a meno che non risponda"); (5) la fattura o il preventivo per il costo effettivo di riparazione o sostituzione, a dimostrazione che l'addebito è proporzionato.

Gli hotel perdono regolarmente le controversie relative ai danni perché non sono in grado di produrre la foto con data e ora del momento in cui il danno è stato riscontrato. Il cambiamento operativo più utile in assoluto è quello di fornire alle addette alle pulizie un tablet o un telefono con fotocamera e un flusso di lavoro per le foto degli incidenti con un solo tocco che apponga la data e l'ora e lo colleghi alla camera.

Modello 4: Controversia sulla politica di cancellazione (Visa 13.5, 13.7, Mastercard 4853 Dichiarazione falsa)

Utilizzare questo modello quando l'ospite contesta l'applicazione di una penale di cancellazione o di una tariffa non rimborsabile. La difesa è sostanzialmente la stessa del Modello 1, ma con maggiore enfasi sul testo esatto della politica che era visibile al momento della prenotazione.

Documenti da allegare: (1) il nome e la descrizione del piano tariffario così come apparivano sul motore di prenotazione alla data della prenotazione (non oggi, poiché i piani tariffari cambiano); (2) il testo della politica di cancellazione nella lingua in cui l'ospite ha effettuato la prenotazione; (3) il registro di accettazione esplicita; (4) l'e-mail di conferma; (5) l'ora di cancellazione dalla richiesta dell'ospite (se presente) rispetto al termine previsto dalla politica; (6) qualsiasi comunicazione tra la struttura e l'ospite in merito alla cancellazione.

Modello 5: Controversie relative a tasse di soggiorno, costi di servizio e supplementi

Utilizza questo modello quando l'ospite contesta una tariffa indicata separatamente aggiunta alla tariffa della camera (tassa di soggiorno, tassa di destinazione, costo di servizio, supplemento energetico). L'attenzione normativa dal 2024 al 2026 sulle "tasse inutili". Negli Stati Uniti (la norma della Federal Trade Commission sulle tariffe nascoste, in vigore dal 12 maggio 2025) ha inasprito i criteri su ciò che è considerato adeguatamente divulgato.

Documenti da allegare: (1) screenshot del motore di prenotazione che mostra la tariffa scomposto e inclusa nel totale visualizzato all'ospite prima della conferma della prenotazione; (2) l'e-mail di conferma che specifica la tariffa; (3) la scheda di registrazione che mostra la tariffa accettata al check-in; (4) il conto che mostra la tariffa addebitata per l'importo esatto comunicato. Le nuove norme statunitensi richiedono che la commissione sia visualizzata nel totale in primo piano, non aggiunta al momento del checkout, quindi lo screenshot del flusso di prenotazione è ora la prova più importante. Le strutture che hanno aggiornato i propri motori di prenotazione prima della data di entrata in vigore del maggio 2025 hanno una difesa strutturalmente più solida. Quelle che non l'hanno fatto stanno perdendo controversie che avrebbero vinto in base alle vecchie norme.

Prevenzione del chargeback: l'assicurazione più economica nel 2026

Tre strumenti di intervento pre-chargeback operano nel lasso di tempo che intercorre tra il momento in cui il titolare della carta avvia una contestazione nella propria app bancaria e quello in cui la contestazione si formalizza in un chargeback. Se il commerciante risolve la contestazione entro questo lasso di tempo, il chargeback non viene mai conteggiato, il rapporto VAMP non viene influenzato e il titolare della carta di solito accetta il rimborso senza escalation.

Visa Rapid Dispute Resolution (RDR)

L'RDR è automatizzato. L'esercente definisce le regole (rimborso automatico se il valore della contestazione è inferiore a X dollari, rimborso automatico se il codice motivo è 13.6, accettazione di tutte le contestazioni dall'emittente Y, ecc.) e Visa applica le regole in tempo reale nel momento in cui viene avviata la contestazione. Il costo per evento è fissato dall'acquirente e va da circa 4 a 15 dollari per controversia risolta, variando a seconda dell'MCC. Il tempo di risoluzione è di tre secondi. La dichiarazione di marketing del fornitore è che l'RDR previene automaticamente fino al settantuno per cento delle controversie Visa. In pratica, per il settore dei viaggi e dell'ospitalità, la percentuale si attesta più nella fascia dal trenta al cinquanta per cento, poiché le controversie relative agli hotel tendono ad avere un valore più elevato e gli operatori non sono disposti a rimborsare automaticamente l'intero importo.

L'uso più efficace dell'RDR per un hotel indipendente: configurare il rimborso automatico per tutte le contestazioni inferiori a 50 dollari (dove il costo della risposta alla contestazione si avvicina o supera l'importo contestato) e per tutte le contestazioni 13.6 (Credito non elaborato) (dove il titolare della carta ha quasi certamente ragione nel ritenere di avere diritto a un rimborso). Entrambe le regole sono economicamente ineccepibili e rimuovono una quota significativa del volume delle contestazioni dalla coda di lavoro.

Verifi CDRN (Cardholder Dispute Resolution Network)

Il CDRN è manuale e incentrato sugli Stati Uniti. Quando il titolare di una carta Visa contesta una transazione, il CDRN avvisa l'esercente entro circa settantadue ore e gli concede un periodo di tempo per risolvere la contestazione (in genere emettendo un rimborso) prima che il chargeback diventi definitivo. Il costo per evento è in genere compreso tra 25 e 40 dollari per avviso. L'esercente deve agire entro il periodo di tempo concesso, altrimenti la commissione per l'avviso viene pagata e il chargeback viene comunque effettuato.

Avvisi Ethoca (Mastercard)

Ethoca è l'equivalente Mastercard del CDRN. Gli avvisi arrivano entro 24-48 ore dall'avvio della contestazione, il periodo di tempo a disposizione per la risoluzione è altrettanto breve e il costo per evento è comparabile. Ethoca ha una copertura globale degli emittenti più ampia (oltre 5.000 banche) rispetto al CDRN ed è la scelta dominante per i commercianti con una forte presenza in Europa.

Il Deflection Stack (quando i conti tornano)

Il calcolo onesto dei costi-benefici per un hotel indipendente da 50 a 200 camere che opera con l'attuale tasso di chargeback del settore: le quote di abbonamento agli avvisi più le commissioni di risoluzione per evento si ripagano con circa sette-dieci chargeback al mese, dopodiché ogni chargeback evitato in più rappresenta un ritorno positivo. La soglia è ben al di sotto del volume di chargeback di qualsiasi struttura che si avvicina alla soglia VAMP dello 0,9%. Il calcolo diventa più vantaggioso man mano che l'applicazione del VAMP si inasprisce, perché il valore della penalità VAMP evitata di una controversia deviata è ora di 10 dollari più il costo operativo.

La soluzione più pulita per un hotel indipendente nel 2026: Visa RDR per la deviazione automatica di basso valore più Ethoca per la deviazione manuale Mastercard, con CDRN aggiunto solo se il volume di chargeback della struttura è sufficientemente alto da ripagare la copertura marginale degli avvisi. Il costo mensile totale della piattaforma varia in genere da 200 a 800 dollari a seconda del volume e del rapporto con l'acquirente, a fronte di un valore per chargeback deviato di 120 dollari (nominale) più 10 dollari (VAMP) più 30 dollari (operativi) più il rischio asimmetrico di iscrizione al programma se si supera la soglia.

Cosa non risolve la deviazione: le vere frodi criminali (i chargeback che dovrebbero essere persi perché il titolare della carta non ha realmente autorizzato), le contestazioni successive alla finestra di 72 ore (che si formalizzano prima che l'avviso vi raggiunga) e il volume strutturale di frodi amichevoli che richiede una rappresentazione CE 3.0 piuttosto che una risoluzione pre-contestazione.

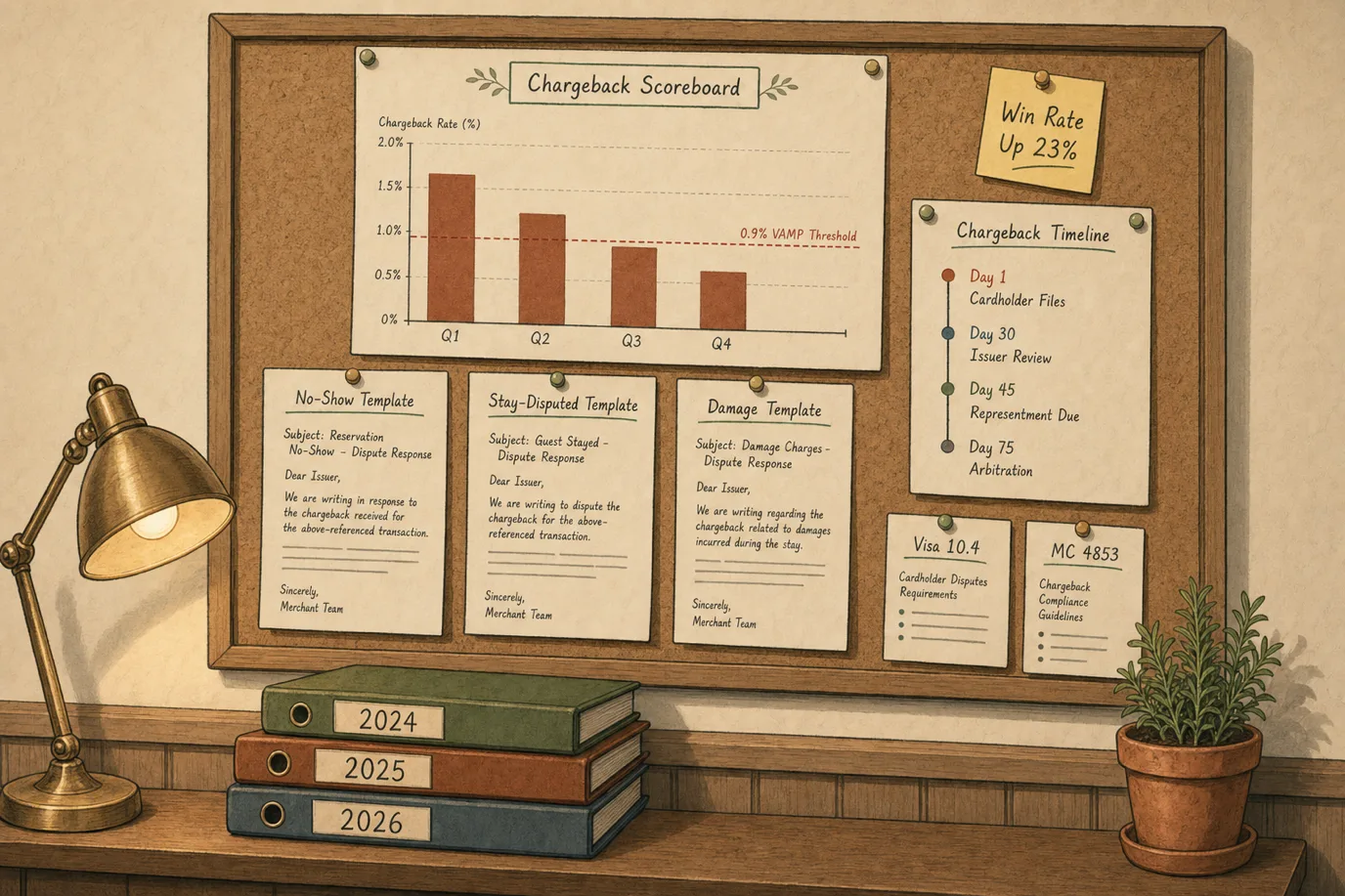

I calcoli su una riduzione del 60%

La riduzione del 60% nel titolo di questo articolo non è una promessa di marketing. È la somma di quattro interventi specifici, ciascuno documentato, ciascuno con un impatto atteso difendibile. La ripartizione:

Igiene delle autorizzazioni (rimozione del 15-20% del volume totale dei chargeback). Risolvere il divario di autorizzazione incrementale, la configurazione del descrittore e l'abitudine di rimborsare su una carta diversa da quella utilizzata elimina l'intera popolazione di chargeback generati da errori operativi. La maggior parte degli hotel indipendenti che controlliamo ha almeno uno dei tre configurato in modo errato. Molti hanno tutti e tre.

Divulgazione e accettazione delle politiche (riduzione del 10-15%). Spostare la politica di cancellazione in una visualizzazione in linea con un'accettazione esplicita tramite casella di controllo e inserirla in primo piano nelle e-mail di conferma migliora notevolmente il tasso di successo nelle contestazioni 13.5, 13.7 e 4853 per mancata presentazione. La contestazione non scompare, ma il commerciante la vince invece di perderla.

Deviazione pre-chargeback (riduzione dal 15 al 20%). La combinazione RDR ed Ethoca intercetta in modo affidabile una quota significativa delle controversie relative a frodi amichevoli ed errori di rimborso entro la finestra temporale di 24-72 ore prima che si formalizzino.

Ricorso CE 3.0 sulle contestazioni 10.4 (dal 10 al 15% dei chargeback totali annullati). Per gli hotel con una clientela abituale, il ricorso CE 3.0 su casi 10.4 debitamente documentati ha un tasso di successo superiore all'80%. Per gli hotel con una clientela prevalentemente di nuovi ospiti, l'incremento è minore ma comunque significativo.

Mettendo insieme questi quattro fattori, un tipico hotel indipendente può ridurre in modo credibile il volume totale dei chargeback dal 50 al 65% entro 90 giorni. La cifra del 60% è il punto medio e ciò che una struttura da 100 camere, con una media di settore dello 0,916%, dovrebbe aspettarsi.

Il calcolo finanziario per quella struttura da 100 camere: volume CNP annuo di 8 milioni di dollari, tasso di chargeback dello 0,916% pari a 73 chargeback all'anno, valore nominale medio di 120 dollari pari a una perdita di 8.760 dollari, costo complessivo per chargeback di 450 dollari pari a un costo annuo totale di 32.850 dollari. Una riduzione del 60% si traduce in un risparmio annuo di 19.710 dollari, a fronte di un investimento di circa 5.000-8.000 dollari in strumenti e di un membro del personale che dedica due giorni alla settimana al programma. Il ritorno sull'investimento è inferiore a tre mesi.

Panorama dei fornitori (chi fa effettivamente cosa)

Il mercato dei fornitori di servizi di chargeback è affollato e i confini sono sfumati. Per un hotel, i fornitori si dividono in tre categorie.

Fornitori specifici per il settore alberghiero

Sertifi, Canary Technologies e Chargeback Gurus sono i tre operatori specifici per il settore alberghiero più citati. Il caso di studio di Sertifi con l'InterContinental Buckhead Atlanta riporta una riduzione degli addebiti dell'86% a seguito dell'implementazione, basata sul loro flusso di lavoro di autorizzazione e firma digitale. I casi di studio pubblicati da Canary con strutture di fascia media e a servizi selezionati riportano riduzioni qualitative senza percentuali pubblicate. Chargeback Gurus gestisce un servizio di rappresentanza nelle controversie incentrato sul settore alberghiero con una base clienti di 80 hotel che riporta un recupero di ricavi pari a tre volte il loro valore di riferimento precedente e un tasso di contestazione delle controversie passato dal 28% al 52%.

Il quadro onesto sui fornitori specifici per il settore alberghiero: gli strumenti operativi (autorizzazione digitale, firma elettronica, incidenti integrati) rappresentano un valore reale perché creano il pacchetto di prove che altrimenti dovreste costruire a mano. Il servizio di rappresentanza nelle controversie è più discutibile, perché il valore marginale rispetto a un processo interno è spesso rappresentato dal costo del personale più che dall'aumento del tasso di successo. Eseguite prima il processo interno per sessanta giorni per stabilire la vostra base di riferimento, poi valutate se il miglioramento offerto dal fornitore giustifica la tariffa.

Fornitori generici di servizi di chargeback

Riskified, Justt, Chargeflow e Chargebacks911 si collocano nella fascia più ampia del mercato dei fornitori di servizi di pagamento e servono il settore dell'ospitalità insieme ad altri settori verticali. Il caso di studio pubblicato da Riskified con Hotelogical riporta un tasso di successo nelle controversie superiore al 46%, con un aumento del volume di 5 volte e una riduzione del 40% del tempo impiegato dagli analisti. Questi fornitori si integrano a livello di gateway di pagamento e offrono automazione CE 3.0, orchestrazione della deviazione (RDR, CDRN, Ethoca attraverso un unico pannello) e automazione della risposta alle contestazioni. Il prezzo è solitamente una percentuale delle contestazioni gestite (dal 10 al 20% delle entrate recuperate) più una commissione di piattaforma, che può arrivare a cifre a quattro zeri al mese per un hotel di una certa importanza.

Componenti aggiuntivi per i processori di pagamento

Stripe Radar, Adyen RevenueProtect e gli strumenti antifrode equivalenti dei principali gateway di pagamento sono la difesa più economica contro le frodi pre-transazione (la categoria delle frodi criminali piuttosto che quella delle frodi amichevoli). Bloccano i malintenzionati evidenti nella fase di autorizzazione. Non aiutano in modo significativo con le frodi amichevoli post-soggiorno, che costituiscono la maggior parte del volume di chargeback degli hotel nel 2026. La combinazione dello screening antifrode del processore di pagamento e di un flusso di lavoro dedicato ai chargeback è la soluzione giusta per la maggior parte degli hotel indipendenti. Affidarsi esclusivamente agli strumenti integrati del processore lascia un vuoto significativo.

L'affermazione "Prevenzione dei chargeback tramite IA"

Quasi tutti i fornitori del settore ora commercializzano la "prevenzione dei chargeback basata sull'IA". Il motore sottostante è quasi sempre una combinazione di (a) un modello di rischio di frode con gradient boosting in fase di autorizzazione, (b) un instradamento di deviazione basato su regole tramite RDR e (c) un generatore di rappresentazioni CE 3.0 basato su modelli. Il marchio "AI". È in gran parte accurato come etichetta per il componente del modello e in gran parte gonfiato come elemento di differenziazione, perché ogni fornitore serio in questo mercato sta facendo la stessa cosa sotto il cofano. Se la presentazione di un fornitore parte con "AI proprietaria". Ma non è in grado di spiegare la famiglia di modelli, la struttura delle regole o la metodologia del tasso di successo pubblicata, state acquistando marketing piuttosto che sostanza.

Un piano di 90 giorni per ridurre i chargeback del 60%

Il piano riportato di seguito presuppone un membro del personale di back-office con accesso al PMS, al gateway di pagamento e al rapporto con l'acquirente, che lavori all'incirca un'ora al giorno sul programma. Costo in contanti: da 5.000 a 8.000 dollari nei 90 giorni per gli strumenti, a fronte di un risparmio annuale documentato compreso tra 15.000 e 25.000 dollari per una tipica struttura con 100 camere.

Giorni da 1 a 14. Verifica delle basi operative. Estrai la cronologia dei chargeback degli ultimi dodici mesi dal tuo acquirente e segmentala per codice motivo. Identifica i primi tre codici per volume e i primi tre per valore nominale (spesso si tratta di elenchi diversi). Verifica la configurazione del PMS per i campi relativi ai motivi di cancellazione, le soglie di attivazione delle autorizzazioni incrementali e le impostazioni predefinite di rimborso sulla carta originale. Verifica il motore di prenotazione per la visualizzazione in linea delle politiche e la casella di controllo di accettazione esplicita. Verifica la configurazione del descrittore del gateway di pagamento. Documenta ogni lacuna. Il risultato finale è un rapporto di audit scritto che il direttore generale e il controller devono leggere entrambi.

Giorni dal 15 al 30. Correggi le quattro abitudini. Configura il PMS per inviare autorizzazioni incrementali con una soglia di 50 euro o del 10%. Aggiorna il motore di prenotazione per visualizzare la politica di cancellazione in linea con la tariffa e richiedere un'accettazione esplicita. Aggiornare il modello di email di conferma per inserire la politica nei primi 200 caratteri del corpo del messaggio. Aggiornare il descrittore del gateway di pagamento per includere il nome del marchio e la città nei primi 16 caratteri, oltre a un numero di telefono raggiungibile. Stabilire la politica secondo cui tutti i rimborsi devono essere accreditati sulla carta di addebito originale. Formare il personale della reception e dell'audit notturno sui nuovi flussi di lavoro. Documentare le modifiche con la data di entrata in vigore. Questa è la settimana con il costo più basso e l'impatto più elevato dell'intero programma.

Giorni dal 31 al 45. Attivare lo stack di deviazione. Abbonarsi a Visa RDR tramite il proprio acquirente con regole per il rimborso automatico sulle contestazioni inferiori a 50 dollari e sul codice motivo 13.6. Abbonarsi a Ethoca Alerts per la copertura Mastercard. Configurare l'inoltro degli avvisi verso un'unica casella di posta del back-office monitorata quotidianamente. Definire il playbook di risoluzione (rimborso entro la finestra per le contestazioni a bassa affidabilità, contestazione fuori dalla finestra con il modello appropriato). Iniziare a registrare ogni esito degli avvisi in un semplice foglio di calcolo.

Giorni dal 46 al 60. Crea i modelli di contestazione. Adotta i cinque modelli sopra indicati con i documenti da allegare. Crea una struttura di cartelle nel tuo PMS o archivio documenti che organizzi le prove in base all'ID della prenotazione. Forma un addetto al back-office sul flusso di lavoro relativo a modelli e prove. Elabora ogni chargeback in arrivo utilizzando il modello appropriato per i prossimi 30 giorni. Registra i tassi di successo per modello in un semplice foglio di calcolo.

Giorni dal 61 al 75. Attiva la rappresentazione CE 3.0. Se il tuo motore di prenotazione o PMS tiene traccia del login del cliente, dell’ID del dispositivo, dell’IP al momento della prenotazione e dell’indirizzo di consegna (dovrebbe farlo), crea una query che identifichi, per ogni controversia, le due transazioni precedenti non contestate dello stesso titolare della carta che soddisfano i requisiti di prova CE 3.0. Se i tuoi strumenti non tracciano questi campi, configurali per iniziare a farlo immediatamente. La finestra storica di 120 giorni significa che non ne trarrai beneficio per quattro mesi, ma ne trarrai beneficio per sempre in seguito. Per le contestazioni 10.4 da parte di ospiti abituali, la contestazione CE 3.0 è ora la risposta predefinita.

Giorni dal 76 al 90. Misurate e ottimizzate. Estraete il report dei chargeback per i giorni da 1 a 75 e confrontatelo con lo stesso periodo dell'anno precedente. Scomponete la variazione per codice motivo. Calcolate il volume totale dei chargeback, il valore nominale totale, il costo totale complessivo e la percentuale di successo sulle contestazioni. La riduzione del 60% non sarà visibile entro 90 giorni perché la tempistica dei chargeback è in ritardo rispetto alla prenotazione di 30-90 giorni, ma gli indicatori anticipatori (tasso di conferma del motore di prenotazione, adozione dell'autorizzazione incrementale, volume degli avvisi di deviazione, percentuale di successo nelle contestazioni) dovrebbero tutti mostrare un movimento misurabile. Impostare la cadenza per quello che diventerà il ritmo operativo continuo.

Come Prostay gestisce i chargeback

Prostay Pay fornisce l'infrastruttura per i chargeback come impostazione predefinita, partendo dal presupposto che un hotel indipendente non dovrebbe dover assemblare manualmente le quattro abitudini, lo stack di deviazione, i modelli di contestazione e il flusso di lavoro di rappresentazione CE 3.0.

L'autorizzazione incrementale a livello di PMS è abilitata di default con una soglia configurabile (50 euro o il 10% del soggiorno stimato, secondo le best practice di alloggio sopra indicate). Il motore di prenotazione include la visualizzazione in linea della politica di cancellazione e una casella di controllo di conferma esplicita integrata nella fase di selezione della tariffa. Il modello di email di conferma inserisce la politica nei primi 200 caratteri del corpo del messaggio, con il numero di telefono della struttura.

Il descrittore del gateway di pagamento è configurato automaticamente per includere il nome del marchio riconoscibile della struttura e la città nei primi 16 caratteri, oltre al numero di telefono della reception. I rimborsi vengono elaborati sulla carta originale per impostazione predefinita, con contanti e credito per soggiorni futuri disponibili come percorsi alternativi espliciti che avvisano l'operatore che non proteggono dalle contestazioni 13.6.

Lo stack di deviazione (Visa RDR più Ethoca Alerts) si integra nativamente attraverso la relazione con l'acquirente e instrada gli avvisi nella casella di posta del back-office di Prostay. Le regole di risoluzione sono configurabili per struttura con impostazioni predefinite ragionevoli (rimborso automatico sotto i 50 $, rimborso automatico per il 13.6, revisione manuale sopra i 200 $, ecc.).

Il flusso di lavoro di contestazione viene fornito con i cinque modelli sopra indicati come pacchetti di prove predefiniti. Per ogni chargeback in entrata, il sistema identifica il codice motivo, estrae i documenti indicati dal record di prenotazione e presenta il pacchetto di prove per la revisione umana prima dell'invio all'acquirente. La contestazione CE 3.0 è automatica per i casi di ospiti abituali in cui nel set di dati esistono due transazioni precedenti non contestate con elementi corrispondenti.

La metrica equivalente al MAPE a 7/14/30/60/90 giorni per i chargeback è il tasso di chargeback su 90 giorni scorrevoli rispetto al volume CNP su 90 giorni scorrevoli, visualizzata nella dashboard dei ricavi insieme al rapporto VAMP con una soglia di allerta configurabile.

Nulla di tutto ciò significa che Prostay sia l'unico modo per farlo. Un hotel che utilizza qualsiasi PMS moderno, qualsiasi gateway di pagamento e qualsiasi rapporto con un acquirente può eseguire manualmente il piano di 90 giorni sopra descritto con un certo impegno. L'osservazione pratica è che il carico operativo derivante dalla creazione manuale di questo sistema comporta da quattro a sei settimane di lavoro intensivo per struttura all'anno, oltre alla manutenzione continua di un sistema che la maggior parte degli hotel indipendenti non ha il personale per gestire in modo affidabile. Una piattaforma che fornisce le basi di default elimina il carico operativo, così il team di back-office può dedicare il tempo ai casi che richiedono effettivamente un giudizio umano, invece di produrre ogni volta da zero i pacchetti di prove.

Punti chiave

Tra il 2023 e il 2024, i chargeback nel settore alberghiero sono passati da un errore di arrotondamento alla categoria più monitorata nei pagamenti, con un tasso che è balzato dell'816% allo 0,916% e un valore nominale medio di 120 dollari (il più alto di qualsiasi settore). Il costo complessivo per ogni chargeback nel settore dei viaggi e dell'ospitalità è di circa 450 dollari, ovvero 3,75 volte il valore nominale. Le frodi amichevoli rappresentano dal 75 al 79% del volume. Le modifiche alle regole VAMP entrate in vigore nel 2025, con soglie più severe a partire da gennaio 2026, aggiungono una penale di 10 dollari per transazione e una soglia di eccedenza del commerciante dello 0,9%, che un hotel tipico sta ormai per raggiungere.

Nove codici di motivazione coprono il 95% dei chargeback degli hotel indipendenti: Visa 10.4 (Altre frodi senza carta), 13.1 (Non ricevuto), 13.3 (Non come descritto), 13.5 (Falsa dichiarazione), 13.6 (Credito non elaborato), 13.7 (Servizi annullati) e Mastercard 4853 (codice generico con sottocaso "Addebito per mancata presentazione in hotel"), 4855 (Non fornito), 4837 (Nessuna autorizzazione). Ciascuno richiede prove diverse. L'invio di prove errate è il motivo più comune per cui gli hotel perdono controversie che altrimenti vincerebbero.

Le quattro abitudini che generano chargeback nel vostro hotel in questo momento sono: politica non firmata o non resa visibile, gestione errata della pre-autorizzazione (nessuna autorizzazione incrementale, liquidazione superiore alla regola del 15%), rimborso elaborato su una carta diversa o non tempestivamente, e descrizione vaga sull'estratto conto del titolare della carta. Tutte e quattro sono risolvibili con modifiche alla configurazione, non con progetti di ingegneria. Tutte e quattro sono documentate nei casi di studio dei fornitori come le singole leve più importanti.

I cinque modelli di contestazione vincenti sono: Addebito per mancata presentazione, Soggiorno effettuato ma contestato, Danni o spese accessorie, Politica di cancellazione e Tasse di soggiorno o supplementi. Ciascuno prende il nome dal codice motivo di riferimento ed elenca i documenti da allegare. Il cambiamento più importante nel 2026 è la ripresentazione Visa CE 3.0 sulle contestazioni 10.4 per gli hotel con ospiti abituali, che ha un tasso di successo superiore all'80% quando sono disponibili le due transazioni precedenti non contestate e gli elementi di dati corrispondenti.

La combinazione di strumenti di prevenzione pre-chargeback (Visa RDR più Ethoca Alerts, opzionalmente con Verifi CDRN) garantisce un ritorno di sette-dieci chargeback evitati al mese per un tipico hotel indipendente, con un rendimento che aumenta man mano che l'applicazione del VAMP si fa più rigorosa. Le affermazioni dei fornitori sulla "prevenzione dei chargeback tramite IA". Si basano in gran parte sul gradient boosting nella fase di autorizzazione, sull'instradamento di deviazione basato su regole e sulla rappresentazione CE 3.0 basata su modelli. L'ingegneria è valida, la differenziazione è principalmente di marketing.

La riduzione del 60% indicata nel titolo si scompone in: correttezza dell'autorizzazione (dal 15 al 20%), divulgazione delle politiche (dal 10 al 15%), deviazione pre-chargeback (dal 15 al 20%) e rappresentazione CE 3.0 (dal 10 al 15%). Per una struttura con 100 camere alla tariffa media del settore, ciò si traduce in un risparmio annuo di circa 19.710 dollari a fronte di un investimento in strumenti compreso tra 5.000 e 8.000 dollari, con un ritorno sull'investimento in meno di tre mesi.

Il piano di 90 giorni descritto in questo articolo è il punto di partenza consigliato. Prostay fornisce di default le quattro abitudini, lo stack di prevenzione, i modelli di contestazione e il flusso di lavoro di ricontestazione CE 3.0, eliminando così l'onere operativo derivante dalla creazione manuale del sistema. Una demo dal vivo è il modo più veloce per verificare se tale linea di base corrisponde al modo in cui si desidera effettivamente operare.