El cargo por servicio es una tasa que los hoteles y otras empresas del sector hostelero deben añadir a la factura del cliente. La propina, por su parte, es un pago que los clientes entregan directamente al personal de servicio. Esta diferencia fundamental entre el cargo por servicio y la propina tiene repercusiones en todos los aspectos, desde el pago de impuestos hasta la remuneración de los trabajadores y la satisfacción de los huéspedes, tanto en el sector de la restauración como en el hotelero.

Este artículo trata sobre los cargos por servicio y las propinas en hoteles, complejos turísticos, alquileres vacacionales y otros negocios del sector hotelero. A la hora de gestionar los pagos de los huéspedes, los gerentes de hoteles, los propietarios de inmuebles y los operadores del sector hotelero deben conocer las implicaciones legales, operativas y financieras. Es importante conocer la diferencia fundamental entre estos tipos de pagos, ya que clasificarlos erróneamente puede causar problemas con la administración tributaria, afectar a sus obligaciones salariales y provocar el descontento tanto de los huéspedes como de los empleados.

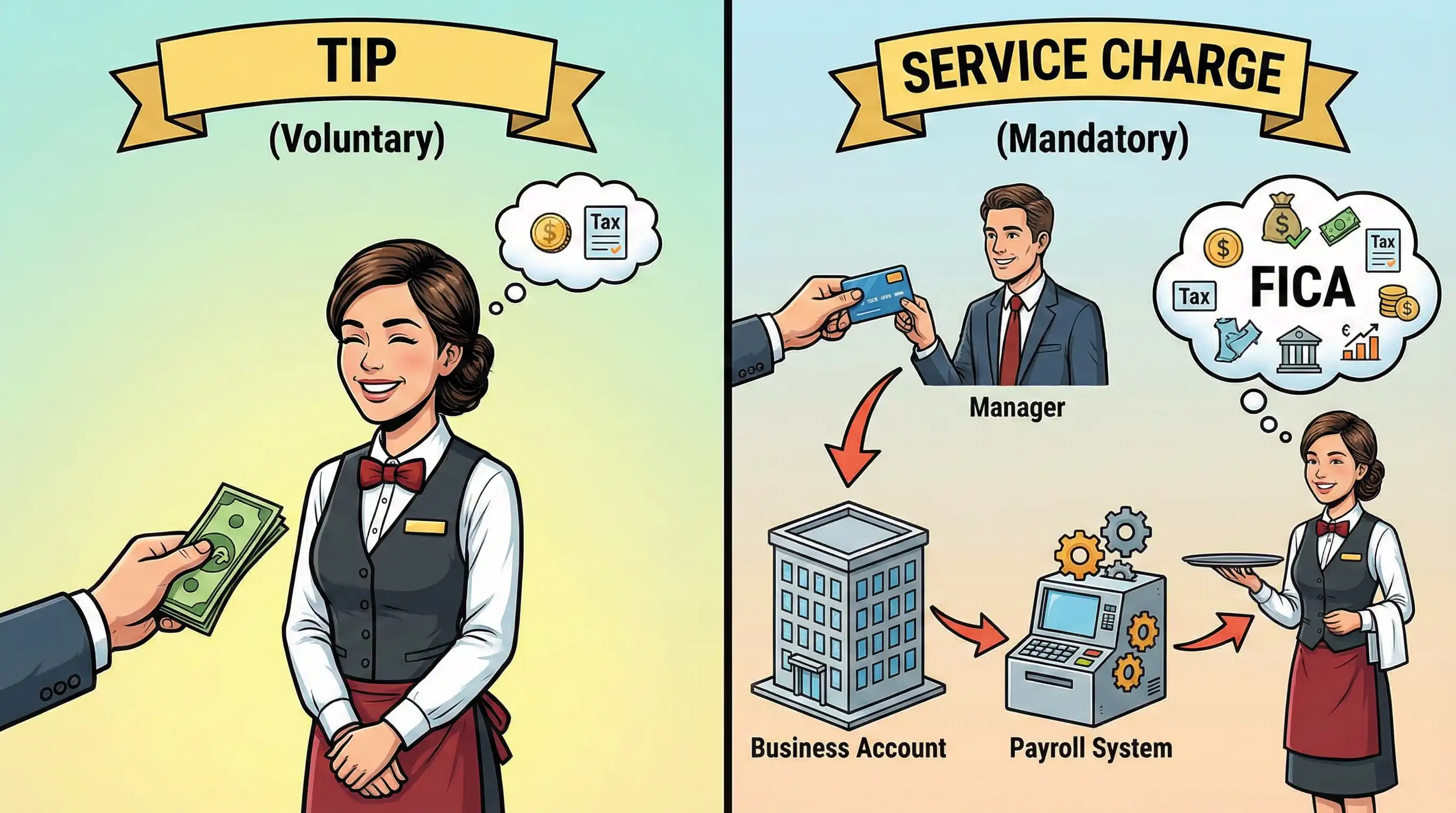

Los cargos por servicio son tasas obligatorias que su establecimiento recauda y utiliza para sufragar los gastos de la empresa y los salarios. Las propinas, por otro lado, son donaciones opcionales que van directamente al personal de servicio como parte de sus ingresos. Los cargos por servicio le permiten decidir cómo utilizar el dinero, pero tienen normas fiscales diferentes a las de las propinas.

Comprender los cargos por servicio y las propinas en el sector hotelero

La diferencia entre cargo y propina marca la línea divisoria entre tres cuestiones operativas distintas: cómo el establecimiento contabiliza los ingresos, cómo se remunera al personal y qué debe comunicar legalmente el hotel al huésped. Si se clasifica incorrectamente, se agravan los problemas en las tres áreas. Las declaraciones fiscales, la nómina y el cumplimiento de la normativa de protección del consumidor dependen de esta distinción.

¿Qué son los cargos por servicio?

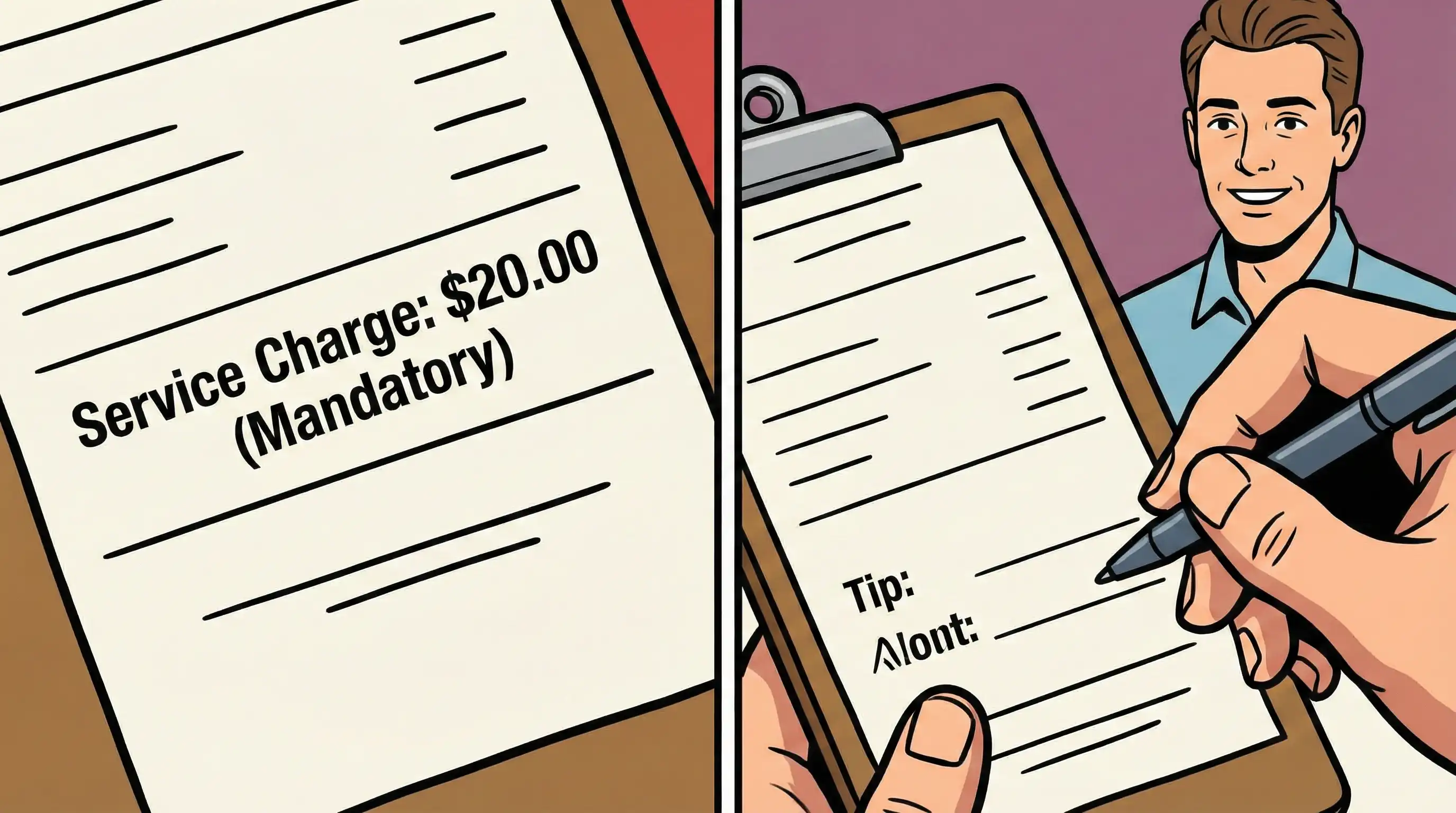

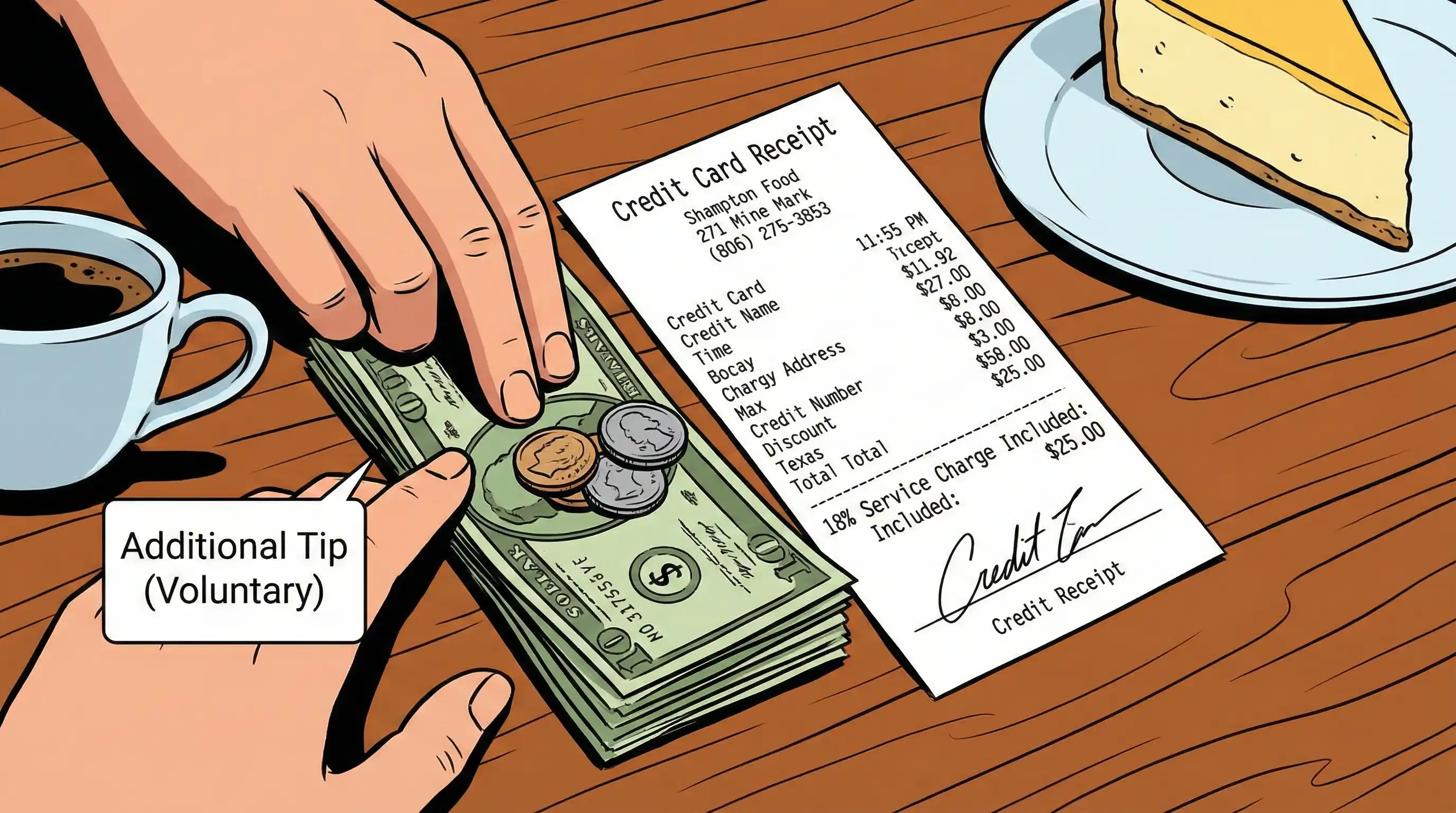

Un cargo por servicio se añade a la factura automáticamente, normalmente entre el 15 % y el 25 % del gasto en habitación y comida. El huésped no puede rechazarlo. Ese carácter no negociable es lo que lo diferencia de una propina en la legislación fiscal y en la mayoría de las leyes de protección del consumidor.

Los cargos por servicio habituales en el sector hotelero son: tasas de resort en el precio de la habitación, tasas de banquete en reservas de grupo, tasas por servicios de spa y tasas por servicio de botellas en el bar. La mayoría de los restaurantes de hotel también añaden automáticamente una propina del 18 % al 20 % para grupos de ocho o más personas.

Los cargos por servicio se contabilizan en la cuenta de resultados como ingresos. El hotel se queda con el dinero. Con él se financia la nómina, el mantenimiento de las instalaciones, el mantenimiento de los servicios y la larga lista de costes operativos que se han disparado desde 2022. Por eso los establecimientos han pasado a aplicar cargos por servicio en lugar de propinas opcionales.

¿Qué son las propinas en los hoteles?

Las propinas son voluntarias. El huésped decide si deja una, a quién se la deja y cuánto. Nada en la factura ni en la política del establecimiento puede anular eso. La cantidad y el destinatario dependen totalmente del huésped.

Puntos habituales para dejar propina: de 2 a 5 dólares por noche para el servicio de limpieza (en la habitación, no en recepción), de 10 a 20 dólares al conserje por una reserva difícil de conseguir, de 1 a 2 dólares por maleta para el botones y del 18 % al 20 % en la cuenta del restaurante. Nada de esto es obligatorio. Todo se juzga en función del servicio, no del precio de la habitación.

Las propinas están relacionadas con la calidad del servicio. El personal de cara al público que ofrece un gran servicio se lleva a casa más un sábado que un martes. La desventaja es la volatilidad de los ingresos. El mismo camarero puede perder el 30 % de sus ingresos semanales en una semana floja, por lo que la retención del personal en puestos con propinas es más difícil que en los asalariados.

Es importante saber por qué estas diferencias legales son relevantes para las operaciones hoteleras, ya que el departamento de Hacienda trata estos métodos de pago de forma muy diferente, lo que tiene grandes repercusiones en su negocio.

Diferencias legales y operativas

Basándose en estas normas, los hoteles deben seguir ciertas reglas en materia de nóminas, presentación de informes y prácticas de distribución.

Clasificación del IRS e implicaciones fiscales en EE. UU.

Según el IRS, el cargo por servicio es un ingreso empresarial, y la mayoría de los estados lo gravan como tal. Cuando el establecimiento distribuye parte del cargo por servicio al personal, esa parte es un ingreso salarial, no un ingreso por propinas. La Seguridad Social, Medicare y el impuesto federal sobre la renta retienen lo mismo que en una nómina normal.

Las propinas siguen un camino diferente. Un empleado que recaude 20 $ o más en propinas en efectivo al mes debe declararlas al empleador. El formulario W-2 las desglosa entonces por separado, con sus propias líneas para las propinas de Medicare y la Seguridad Social. Las propinas nunca figuran en los libros del establecimiento como ingresos, por lo que nunca están sujetas al impuesto sobre las ventas.

Los cargos por servicio y las propinas automáticas no cuentan para el crédito por propinas. El salario mínimo federal para los trabajadores que reciben propinas es de 2,13 dólares por hora, pero solo cuando las propinas voluntarias reales elevan el salario del trabajador hasta el mínimo de 7,25 dólares. Un cargo por servicio que pasa por la nómina no puede cubrir esa diferencia.

Implicaciones fiscales de los cargos por servicio y las propinas en Europa

La forma en que se gravan los cargos por servicio y las propinas en Europa es muy diferente a como se gravan en Estados Unidos. La mayoría de las veces, los cargos por servicio añadidos a la factura de un cliente se consideran parte de los ingresos del restaurante o del hotel y están sujetos a las normas habituales del impuesto de sociedades y del impuesto sobre el valor añadido (IVA). Dependiendo de la normativa laboral del país, estos cargos también pueden estar sujetos a impuestos sobre nóminas cuando se entregan a los empleados.

Pero en Europa, las propinas suelen tratarse de forma diferente de un país a otro. Cuando se ofrecen propinas directamente al personal de servicio, a menudo se consideran ingresos personales y pueden estar sujetas a impuestos. Sin embargo, algunos países tienen normas que facilitan la declaración de pequeñas cantidades. En muchos países europeos, no es tan habitual dejar propina como en EE. UU., ya que el coste del servicio suele estar incluido en el precio del menú o en la factura.

Los operadores europeos deben conocer a la perfección la normativa local, tanto para presentar las declaraciones con precisión como para evitar las inspecciones laborales que siguen a una clasificación errónea. Más allá del cumplimiento normativo, la información facilitada a los clientes tiene su importancia. La confirmación de la reserva y el menú deben dejar claro qué está incluido en el precio y qué recibe realmente el personal.

Implicaciones fiscales de los cargos por servicio y las propinas en Asia

Debido a las diferentes leyes fiscales y normas culturales, la forma en que se gravan los cargos por servicio y las propinas en Asia varía mucho de un país a otro. En muchos países asiáticos, los cargos por servicio que se añaden a la factura del cliente se consideran parte de los ingresos del negocio y están sujetos a los impuestos sobre ventas o sobre bienes y servicios que sean de aplicación. En lugares como Singapur y Hong Kong, los cargos por servicio suelen estar sujetos al impuesto sobre bienes y servicios (GST) o al impuesto sobre el valor añadido (IVA).

La cultura de las propinas en Asia va en la dirección opuesta. En la mayor parte de Japón y Corea del Sur, este gesto es desconocido y puede rechazarse educadamente. En China, el personal de hoteles y restaurantes que atiende a clientes internacionales se ha acostumbrado a ello, pero no se espera que se den. Cuando se dan propinas, el tratamiento fiscal recae en el código del impuesto sobre la renta local del destinatario.

Para un establecimiento con sede en Asia, el camino hacia el cumplimiento pasa tanto por la normativa fiscal local como por la etiqueta local. Lo primero evita las multas. Lo segundo evita las malas críticas de los huéspedes internacionales que no entienden por qué aparece un cargo por servicio del 10 % en su factura. Ambos deben figurar en la confirmación de la reserva en un lenguaje claro.

Distribución y control

Los hoteles tienen pleno control sobre cómo se reparten los cargos por servicio. Pueden quedarse con todos los cargos por servicio para sufragar los gastos administrativos y de funcionamiento, o pueden destinar parte de ellos a los empleados en forma de bonificaciones, remuneraciones más altas o mejores beneficios. La mayoría de los hoteles y restaurantes que cobran cargos por servicio lo hacen a través de la nómina en lugar de pagos directos.

Por otro lado, las propinas son solo para las personas que las reciben. Los hoteles no pueden quedarse con ninguna propina con fines comerciales, pero pueden crear fondos comunes de propinas donde se recojan todas las propinas y se repartan de forma equitativa entre el personal de servicio. Los clientes deben conocer las normas relativas a los fondos comunes de propinas.

La clasificación cambia la forma en que se remunera al personal. Un cargo por servicio se gestiona a través de la nómina como cualquier otro componente salarial, con ingresos mensuales predecibles pero con más gastos generales de contabilidad. Las propinas llegan en efectivo o en el recibo de la tarjeta de crédito, lo que supone una gratificación más rápida para el personal, pero es más difícil de presupuestar.

Requisitos de comunicación con los huéspedes

Las normas de divulgación exigen que los cargos por servicio aparezcan en la tarifa del sitio web, en el correo electrónico de confirmación de la reserva y en la factura final. Si se oculta el cargo en una nota al pie, se invita a las devoluciones de cargo, además de al escrutinio de la FTC en EE. UU.

Los requisitos, que varían en cada estado, complican aún más las cosas. Por ejemplo, en Massachusetts, los cargos por servicio solo pueden utilizarse en lugar de las propinas, y el dinero va a parar a los empleados que normalmente recibirían propinas. Si se cobran tasas adicionales por conceptos como trámites administrativos que no forman parte del cargo por servicio, hay que dejar claro que estas tasas no son propinas y no se destinan al personal.

La clasificación, el control y la transparencia son las diferencias legales más importantes que afectan al funcionamiento de los hoteles. Si comete algún error en alguno de estos aspectos, corre el riesgo de infringir la ley y de que los huéspedes queden insatisfechos.

Implementación de los cargos por servicio en su hotel

Una vez establecido el marco legal, los hoteles pueden planificar cómo ponerlo en práctica de manera que se obtengan los mayores beneficios y los menores problemas.

Planificación estratégica y desarrollo de políticas

Cuando su establecimiento quiera cubrir gastos crecientes, ofrecer a los trabajadores del sector servicios un salario más estable o facilitar la facturación de eventos de banquetes y funciones de grupo, considere la posibilidad de añadir cargos por servicio. Muchos hoteles y restaurantes han adoptado modelos de cargos por servicio para que los empleados puedan recibir una remuneración justa independientemente de la cantidad de propina que reciban.

Para asegurarse de que funcione, haga lo siguiente:

- Analice los modelos de remuneración actuales: revise lo que ganan actualmente los empleados que reciben propinas e identifique los patrones de variabilidad de los ingresos que afectan a la retención del personal

- Determine la tasa de cargo por servicio: establezca un porcentaje (normalmente entre el 18 % y el 22 %) o una tarifa fija que cubra sus objetivos sin generar fricciones con los clientes

- Desarrolle políticas de distribución: decida cómo se repartirán los cargos entre el personal de servicio, los empleados de la trastienda o si se retendrán para cubrir los costes operativos

- Actualice los sistemas de facturación: configure su PMS para que calcule automáticamente y muestre claramente los cargos por servicio en la factura de cada cliente

- Formar al personal sobre las políticas: asegúrese de que todos los empleados puedan explicar la diferencia entre los cargos por servicio y las propinas, y si se espera una gratificación adicional

Comparación entre el cargo por servicio y las propinas tradicionales

| Factor | Modelo de cargo por servicio | Propinas tradicionales |

|---|---|---|

| Previsibilidad de los ingresos del personal | Alta: salarios constantes independientemente del comportamiento individual de los clientes | Baja: varía según el turno, la temporada y la discreción del huésped |

| Experiencia del cliente | Establecer expectativas claras desde el principio; algunos clientes prefieren la simplicidad | Modelo familiar; permite a los clientes recompensar directamente el buen servicio |

| Carga administrativa | Mayor: requiere la gestión de nóminas y la retención de impuestos | Menor: las propinas van directamente a los empleados con una participación mínima del empleador |

| Cumplimiento legal | Complejo: hay que cumplir con la legislación salarial, los cálculos de horas extras y las normas de distribución | Más sencillo: principalmente requisitos de declaración de propinas y de crédito |

| Impacto en los ingresos | Proporciona una fuente de ingresos predecible para cubrir los costes | No se obtienen ingresos directos del negocio a partir de los pagos de los clientes |

| Complejidad operativa | Requiere configuración del sistema y gestión continua | Se necesitan sistemas mínimos más allá de la gestión de las propinas |

El tipo de establecimiento, el tipo de huéspedes que recibe y sus prioridades operativas influirán en la mejor forma de actuar. Los cargos por servicio suelen ser útiles para hoteles de servicio completo que organizan banquetes, aunque los hoteles boutique pueden preferir las propinas convencionales para mantener un trato personal con los huéspedes.

Retos comunes y soluciones

Los hoteles que aplican o gestionan políticas de cargos por servicio frente a propinas suelen encontrarse con los mismos problemas una y otra vez, que deben resolverse con antelación.

Confusión y quejas de los huéspedes

Las personas que se alojan en hoteles a menudo no saben para qué sirven los cargos por servicio o si sustituyen o se suman a las propinas. Esta incertidumbre enfada a la gente y da lugar a malas reseñas.

Asegúrate de tener una forma clara de comunicarte con los clientes siendo directo sobre aspectos como la reserva, el envío de correos electrónicos de confirmación y la colocación de carteles en los puntos de servicio. Proporciona a tu personal guiones específicos que deben seguir, como: «Nuestro cargo por servicio del 20 % incluye las propinas para todo el personal que te ha atendido durante la comida». No es necesario que dejes propina, pero cualquier dinero extra es bienvenido y va directamente a tu camarero.

Resistencia del personal a los modelos de cargo por servicio

Es posible que a los trabajadores del sector servicios, acostumbrados a recibir propinas, no les gusten los modelos de cargo por servicio porque temen ganar menos dinero o no recibir el agradecimiento directo de los clientes por un buen servicio.

Establezca normas claras sobre cómo se reparten los cargos por servicio para que todos sepan cómo afectan a su salario. Demuestre las ventajas en los ingresos comparando datos históricos que muestren ganancias más estables. Considere modelos híbridos en los que los costes de servicio se sumen, en lugar de sustituir, a la posibilidad de dejar propina por un buen servicio.

Integración del PMS y complicaciones en la facturación

Los sistemas de gestión hotelera más antiguos pueden tener dificultades para calcular, mostrar y reportar con precisión los cargos por servicio, lo que puede causar problemas contables y de cumplimiento normativo.

Invierte en nuevos sistemas de gestión hotelera que calculen automáticamente los cargos por servicio e incluyan informes de nóminas. Estos sistemas garantizan que se utilicen las mismas reglas para todas las situaciones de facturación, que los impuestos se clasifiquen correctamente y que la declaración W-2 sea correcta para los importes que se distribuyen.

La tecnología es cada vez más importante para facilitar el cumplimiento normativo y resolver problemas operativos que, de otro modo, serían difíciles de resolver.

Conclusión y próximos pasos

La distinción entre un cargo por servicio y una propina tiene que ver con el control, la clasificación y el cumplimiento normativo. Los cargos por servicio son costes obligatorios que se contabilizan como ingresos del negocio, mientras que las propinas son pagos opcionales que solo su personal puede quedarse. Ambos son útiles en el sector hotelero, pero clasificarlos en la categoría incorrecta puede dar lugar a problemas legales y operativos.

Siga estos pasos de inmediato para mejorar su enfoque:

- Revise las políticas de remuneración actuales: audite cómo gestiona actualmente su establecimiento los cargos por servicio, las propinas y la remuneración de los empleados

- Evalúe el cumplimiento legal: compruebe que sus prácticas se ajustan a los requisitos del IRS y a las normativas específicas de cada estado

- Evalúe las prácticas de comunicación con los huéspedes: asegúrese de que todas las tarifas se informen claramente antes de que los huéspedes se comprometan a realizar compras

- Considere las capacidades del sistema PMS: determine si su tecnología respalda adecuadamente la gestión de los cargos por servicio y la elaboración de informes

Otros aspectos que sería interesante analizar son las estrategias de gestión de ingresos que incluyen cargos por servicio, la optimización de la experiencia del huésped que logre un equilibrio entre la transparencia de los cargos y la satisfacción, y las tácticas de retención del personal que utilicen una remuneración predecible.

Recursos adicionales

- Software de gestión hotelera: sistemas como Prostay y Oracle Hospitality ofrecen cálculos automatizados de cargos por servicio e integración con la nómina

- Publicación 15 del IRS: guía fiscal para empleadores que cubre los requisitos de declaración de propinas y las obligaciones de retención para las empresas del sector hotelero

- Ejemplo de texto informativo: «Se añadirá un cargo por servicio del [X] % a su factura. Este cargo se distribuye entre los miembros del equipo que han contribuido a su experiencia y no es una propina. Se aceptan propinas adicionales, pero no se esperan».

- Recursos de cumplimiento normativo estatales: consulte al departamento de trabajo de su estado para conocer los requisitos específicos de distribución de cargos por servicio que puedan exceder las normas federales